機構:銀河國際

評級:增持

目標價2.91港元

由於一季度對華北地區而言是淡季,新冠肺炎疫情對金隅集團的盈利影響極微。

■我們認為,隨着政策環境有望變得更為有利,公司物業預售有潛力改善。

■在2019年,金隅集團表現弱於其他主要水泥股,但如果其物業預售表現改善,我們認為股份今年有望補漲。

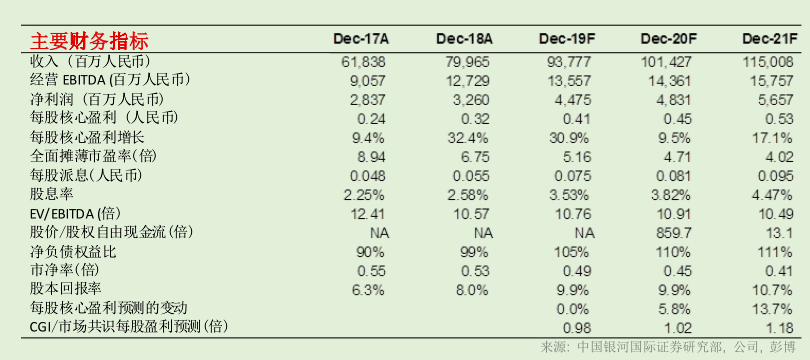

■我們將20/21財年的每股盈利預測上調5.8%/13.8%,以反映水泥業務前景轉好,因為我們預計短期內當局將推出強勁的財政刺激措施。

■重申「增持」評級,最新目標價為2.91港元。

新冠肺炎疫情對全年利潤的影響或有限

公司一季度整體盈利所受的影響將有限,因為對於華北物業開發業務和水泥生產的收入入賬而言,一季度是為淡季。由於天氣寒冷,一季度的建築活動通常也很少。例如,金隅集團19財年一季度的淨利潤僅佔全年利潤的11%左右。

財政刺激措施讓盈利可見度更高

自2月中旬以來,湖北以外地區的每天新確診新冠肺炎宗數已大大減少。這有助建築活動和水泥需求逐步復甦。我們預計3月中旬以後水泥需求將回升。此外,我們預計當局將很快出台更多財政刺激措施,以支持全年GDP實現5%或以上增長(2020年一季度預料僅為2.8-3.9%)(請參閲今天發佈的策略報告以瞭解詳細信息)。基建投資上升,將導致行業週期延長,並提升盈利可見度。因此,我們將20/21財年的每股盈利預測提高5.8%/13.8%。

政策放寬或有助物業預售額改善

公司在19財年首三季錄得物業合約銷售額137億人民幣,遠低於全年目標350億人民幣。管理層解釋指,這部分是由於政策調控所致。但是,我們預計當局今年將放寬政策以緩和疫情的影響,這將有助提升金隅集團今年的物業預售額。

重申增持評級股份有補漲潛力

我們將建材業務的目標市淨率從0.7倍提高至0.8倍以反映盈利前景改善,據此我們的分類加總目標價從2.73港元上調至2.91港元。重申「增持」評級。在過去12個月,其他主要水泥股錄得高雙位數回報,相比之下金隅集團的表現較滯後。但是,如果政策得到放寬並提振物業預售,相信股份今年有補漲機會。

風險:隨着越來越多工人返崗工作,城市變得越來越擁擠,每天新確診的新冠肺炎宗數大幅回升。