上海機場,一隻優秀的機場股,不料最近幾個月卻被資本市場冷落。

去年8月27日,公司股價報88.9元,到目前僅為69.13元,累計跌幅超過20%。如果按照技術流的説法,上機已經跌入熊市,被打入冷宮。

上海機場是價值投資者心中的優秀代表,為何這一次卻如此難堪?

這個問題先不表,我們首先還是看看上海機場基本面到底怎麼樣?

一、基本面

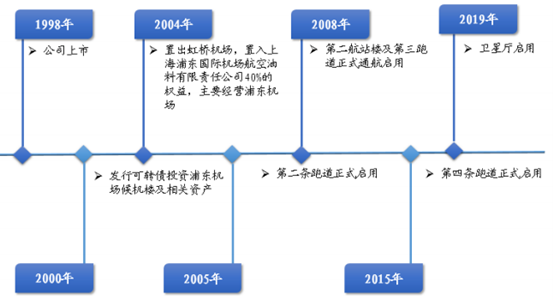

上海機場,於1998年正式掛牌上交所。上市至今,股價累計上漲31.6倍。要相信自己的眼睛,你沒看錯,這真的是一隻超級大牛股。

持股方面,上海機場最大股東為上海機場(集團)有限公司,持有比例高達53.25%,屬於上海國資委。第二大股股東即陸股通,比例為13.54%,相較此前減持了一小部分。此外,中國證金、中央匯金、馬來西亞國家銀行為上海機場的第3、4、5大股東。

上海機場主要業務是浦東國際機場的運營管理和地面保障,不包括上海虹橋機場。2018年,上海機場旅客吞吐量達到7400萬人次,國內排名第二,連續3年全球排名第9,貨郵吞吐量376.86萬噸,連續11年排名全球第3。

(圖:上海機場發展歷程)

上海機場營收主要分為兩部分,一是航空業務,包括起降費、停場費、客橋費、旅客服務費、安檢費等;二是非航空業務,包括商業零售、餐飲、廣告、辦公室租賃、值機櫃台出租等。

據財報披露,2019年上海機場營收為109.45億元,同比增長17.52%,歸母淨利潤為50.3億元,同比增長18.88%。據統計,2004-2019年,營收平均複合增長率為12.03%,歸母淨利潤平均複合增長率為13.71%。

連續16年,營收和利潤均能保持12%以上的高速增長。如此表現在A股絕對是鳳毛麟角。

細分來看,航空業務方面,上半年營收20.24億元,同比增長3.03%,佔總營收比例的37.1%。其中,架次相關收入8.79億元,同比增長2.08%,主要系飛機起架架次同比增加1.92%;旅客及貨郵相關收入11.45億元,同比增長3.77%,主要系旅客吞吐量同比增加4.16%。

(PS:由於2019年全文業績財報並沒有披露,故用了年中報的數據)

非航空業務方面,上年年營收入34.31億元,同比增長35.09%,非航業務佔比達62.9%。非航空性收入中,商業餐飲(含免税)收入27.74億元,同比增45.99%,其他非航收入6.58億元,同比增2.73%。隨着消費迴流及免税政策利好釋放,上半年免税合同貢獻營收達19.27億元。

航空業務的增速已經很慢了,但非航空業務卻在暴力生長。其實,公司非航空業務發力是從2017年開始的,尤其是免税業務,為公司業績增長貢獻了絕對力量,為公司估值打開了想象力。從2017年年起,股價累計漲幅超過160%。

三費方面,2019年上半年,銷售費用僅為7.57萬元,財務費用-8857萬元,意味着沒有任何有息負債(包括長期借款、短期借款等等),還能有利息收入,證明公司賬上資金非常充裕。

2019年上半年,上海機場的毛利率為56.37%,比2018年全年提升4.68%,淨利率為51.47%,較去年全年提升3.89%。兩者很高,懸殊又小,説明三費控制得真好。

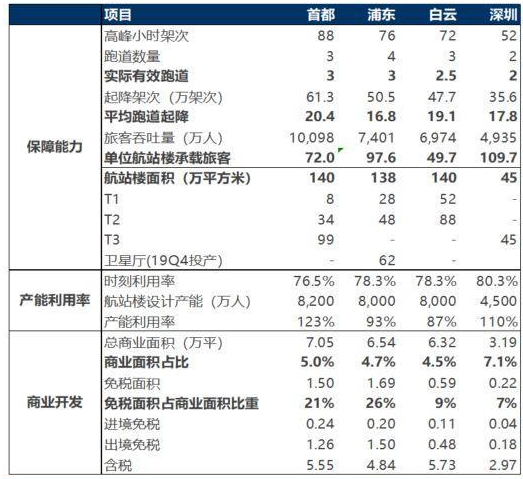

另外,行業橫向比較,上海機場的毛利率比白雲、首都、深圳機場均要高出一個檔次。淨利率水平已經跟茅台一個水平,證明盈利能力是卓越的。

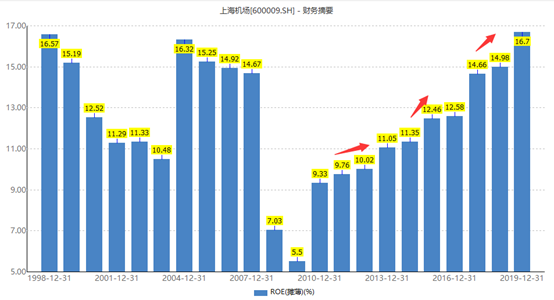

再看ROE,2019年為16.7%,連續10年保持增長,且最近8年均在10%以上,也可證明公司盈利能力的水平。但為何08-09年會掉入谷底,後面我們會展開分析。

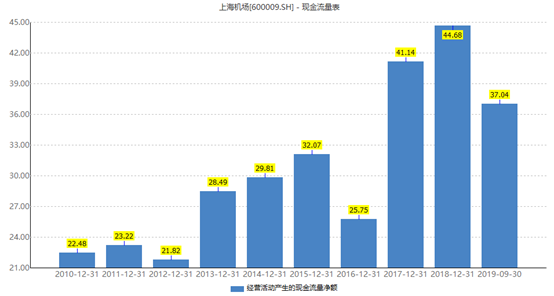

再看經營活動現金流,公司基本每年能夠覆蓋淨利潤,説明盈利質量是OK的,不是虛的。

總體説來,上海機場的歷年財報數據非常亮眼,並且沒有有息負債,盈利能力強勁,現金流又好,這也難怪外資、國內投資機構會扎堆。

二、未來前景

過去優秀,不代表未來優秀,但過去的優秀基因在,未來大概率還會持續優秀。

上海機場,航空收入增速偏低,未來增量還是集中在非航空業務上。

1、非航空業務增量

以往,上海機場機場內免税業務主要集中T1、T2航站樓,營業面積為9062平方米。

其中,T2航站樓的4567.07平方米的提點率在2019年就已經提高至42.5%,這是未來該細分領域的一小部分業績增量。

T1暫且不變,要等到2022年才能提升至42.5%,但T1新開入境免税店面積,由100平增加至600平,緩解此前進境店面積瓶頸,將進一步刺激單客貢獻提升。

另外,券商預計T1+T2的入境店營業面積還有望小幅增加,從400多平米增加至1400多平米。

不過,該細分免税業務最大的增量在於S1、S2衞星廳。這是在2019年9月剛剛啟用的衞星廳,營業面積擴大了9062平方米,是原來營業總面積的115%。

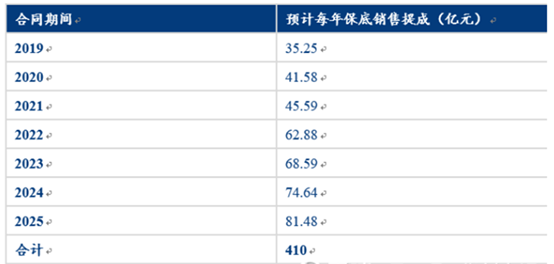

按照2018年9月上海機場與中免公司簽訂的合同可知,週期為7年,提點率42.5%(PS概念:中免銷售100億,就要分給上海機場42.5億),保底銷售提成總額為410億。預計2019—2025年分別為35、42、46、63、69、75、81億元。

對於目前只有100億營收的上海機場而言,這是巨大的業績確定性。

不管中免銷售如何,這是保底要給上海機場分的。但從邏輯上看,是什麼因素導致免税業務大增,以致於中免公司到2025年就至少要分81億給上機?

這一塊主要是承接國人在外免税消費的迴流需求。目前,國內免税銷售額約500億,而國人在海外消費2000-3000億元,中長期來看回流50%,就是1000-1500億元,比原有規模提升2.5-3.5倍。

粗略毛估估,2018年浦東機場112億元免税銷售,佔國內比重28%,照此比例測算上海機場免税可承接回流體量達到約280-420億/年,綜合扣點42.5%,相當於可為機場帶來120-176億/年,要超過81億元的保底水平,當然剛開始肯定沒有這麼多。

2、航空收入小幅提速

S1、S2衞星廳啟用後,航空客流量有望小幅提速。

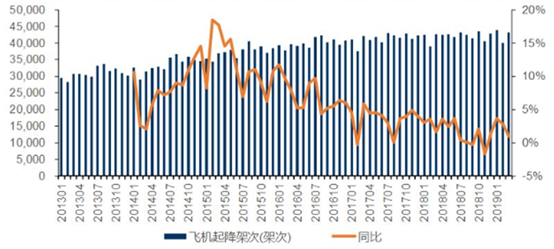

公司上一輪時刻釋放後的增速高點在15年初(起降架次18.5%,旅客增速26.8%),後受控總量調結構影響,公司17年連續多月被限制加班和新航線申請,起降架次增速自17年初至今增速均不足5%,旅客增速不足10%。

(圖:上海機場起降架次逐月增速)

參考白雲機場,2018年4月底投產,2019年3月底夏秋航季時刻放量,總時刻增速達到6.5%,遠超此前各航季2%以內時刻增速。一旦浦東機場時刻出現增量,將提高公司航空性業務增速,特別是國際旅客增速預計比此前有明顯提高。

客流量的提速,將利好本身航空業務以及免税業務。免税業務,剛前文提及提了,下面,我們來看看上海機場航空業務為何要比首都、白雲、深圳機場要強。

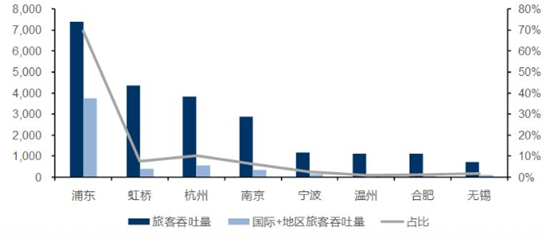

2018年,浦東機場吞吐量高達7401萬人,同比增5.72%。其中國際+地區旅客合計3757萬,同比增長8.2%,佔比高達50.8%。這是全國唯一一個國際+地區旅客超過50%的機場。浦東機場佔全國機場國際總吞吐量的24%,首都機場與白雲機場佔比分別為18%與11%。

並且,浦東機場3757萬出境旅客,佔長三角區位比重70%,遙遙領先於周邊其他機場。比如,2018年杭州約550萬,南京約340萬,寧波約136萬。

國際+地區旅客佔比高,有一個好處,相對於國內航線收費標準要高得多。比如起飛25噸以下的飛機,國內航線收費240元,國際航線收費2000元。這亦是上海機場毛利率要整體高於其他機場的重要原因。

説到底,還是上海位置得天獨厚,區位優勢太明顯。

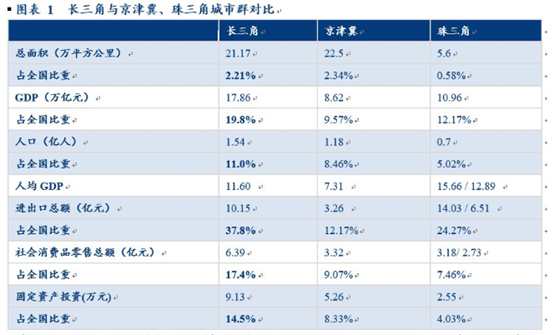

首先,長三角擁有國內11%的人口(1.5億人)、近20%的GDP總量、38%的進出口總額以及17%的社會零售額,是我國第一大經濟體,並且上海還位於長三角核心區域,是我國最大的經濟中心城市,具備充沛的客流量以及高消費人羣。

其次,上海正好作為歐洲、北美、亞洲的三角端點,飛往歐洲和北美西海岸的航行時間約10小時,飛往亞洲主要城市時間在2-5小時,航程適中,區位優勢明顯。

並且,上海機場2小時飛行資源豐富,包括中國 80%的前 100 大城市、54%的國土資源和 90%的人口、93%的 GDP 產出地和日本、韓國的大部分地區。

以上兩點,詳細説明了上海機場的增長前景。

三、短期痛點

上海機場增長前景是較為確定的。但短期而言(1年之內),上機還將遭受不小的壓力。

具體看2019年Q4季度,營收27億元,同比增長13%,遠低於Q1-Q3的增速(21.64%、20.55%、14.88%)。

主要的原因是,香港地緣政治影響,高免税客單價的地區旅客客流量放緩;其次韓國免税市場促銷力度大,加之電商雙11的促銷,導致增速有一定程度放緩。

第四季度,上海機場飛機起降12.67萬架次(同比-0.29%),旅客吞吐量1824萬人次(同比+0.61%),其中國內、國際、地區的旅客吞吐量增速分別為0.91%、5.84%、-24.63%,地區旅客量主要為中國香港地區客流量下滑。

今年1月末開始,全球又發生嚴重的肺炎疫情,對於航空股打擊不小。

今年1月,上海機場飛機起降42,846架次,同比下滑2.39%;旅客吞吐量599.31萬人次,同比下滑5.39%;貨郵吞吐量26.66萬噸,同比下滑9.38%。

今年2月份的數據還沒出來,相較於去年2月應該是大幅下滑。以往的春節可是航空運輸、抓收入的高峯期。

而在昨天,我打開手機買3月3日從深圳到成都的飛機票,最低只需要60元,大多聚集在100元。前些天,不少航班的一些航線,僅僅只需5元。你在以往看到過嗎?

疫情對於航空股的影響不僅僅是1、2月份,3月、4月份想回到以往的增長都是非常困難的。收入旺季沒了,今年業績想要好,恐怕是杞人憂天了。

疫情是一短痛,固定資產折舊是另一大痛點。

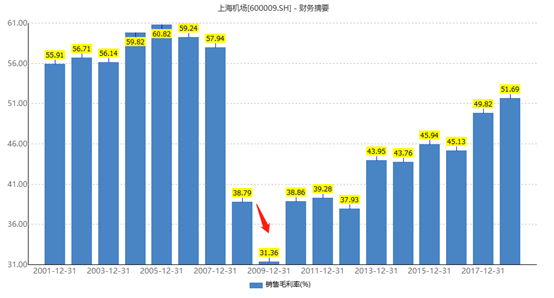

2008年T2航站樓與第三跑道啟動,導致固定資產大幅增長,相應的折舊成本也大幅增加。因此,2008年與2009年的淨利潤相較於2007年大幅回落,毛利率也大降。隨後的8年裏面,毛利率與淨利潤都開始回升。2013年淨利潤超過2007年。

2019年9月啟動衞星廳,第四季度的折舊便已經開始。

Q4淨利潤為10.35億元,同比下滑5.05%,遠遠低於Q1-Q3(36.67%、30.36%、15.73%)。其主要原因是Q4起計提折舊所致。

營業成本方面,2019年Q4成本為16.37億元,同比增長24.4%。有兩方面的原因:第一,衞星廳折舊費用預估增長2.35億元;第二,人工、能源等其他成本上漲2.14億元。

在2020年,上海機場的攤銷折舊會有較大的一個增量。

據2019年業績預告披露,上海機場衞星廳轉為固定資產將近120億元(預算是167億元),券商預測衞星廳每年折舊額為8.73億元,加上人工、運維、燃料動力等費用,預計2020年營業成本將在65億元左右,而2019年為54億元,同比增幅為20%以上。

以上券商預測折舊有點拍腦袋,僅供參考,但固定資產折舊同比較大大幅增加在2020年是跑不掉的。

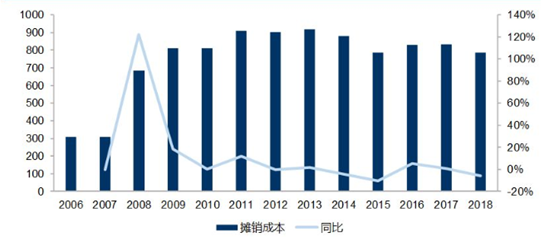

我們參考2008年T2那一波,固定資產攤銷大幅增長,以後隨着折舊陸續到期,折舊水平呈現下降趨勢。比如2018年,攤銷成本7.84億元,同比就下降5.9%。

綜合以上分析與思考,上海機場2020年的基本面可能無法看,尤其是一季度不排除利潤出現同比罕見下滑的尷尬。

四、尾聲

上海機場短期(1年的維度)內出現較大痛點,股價可能會持續萎靡不振,但給中長期投資者足夠的時間去擇時佈局。

上海機場的前景無疑是美好的,但腳下的路卻不容易。如果你是價值投資者,應該關注起來了。要認真研究評估合理估值,不要一把梭,分批分量入局,才是較好的策略。