機構:興業證券

投資要點

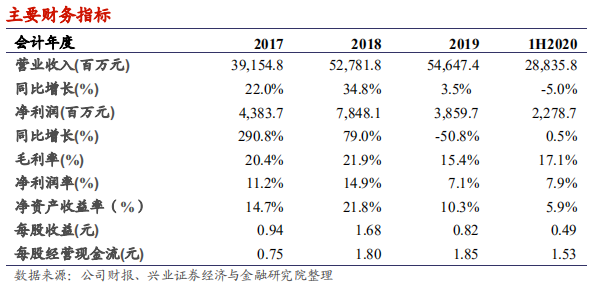

公司1H20勝預期,負債率下降,盈利能力提升。玖龍紙業1H20分別錄得銷售額/毛利潤/歸母淨利潤288.36億元/49.18億元/22.79億元,同比-5%+3.4%/+0.5%,環比+18.9%/+31%/41.4%,勝市場預期。受益於廢紙原材料價格大幅下降,公司期內毛利率按升1.4pct至17.1%。受公司新增紙機及人工影響,公司期內行政費用率按年增0.5pct,但受益於其積極優化財務槓桿,淨借貸同比下降34億,環比下降28億,期內財務費用率同比下降0.4pct。公司派發股息人民幣10分,派息率達20.4%?銷量按年增長13.3%,噸利小幅下降。公司期內整體銷量按年增13.3%至8.54百萬噸。其中,卡紙、高強瓦楞紙及塗布灰底白板紙分別按年+9.1%、+20%及+24.6%。但從噸利看,由於紙價有所下降,公司噸利小幅下降。但受益於原材料價格的下降,公司期內除瓦楞紙毛利率按年有所下降外,卡紙/瓦楞紙/文化紙毛利率分別+2pct/+5.5pct/+12pct,符合行業走勢。

新產能穩步推進,週轉率優化,龍頭優勢凸顯。公司期內繼續積極展開全球佈局,增加馬來西亞48萬噸的再生漿產能。此外,公司繼續橫向開拓低價產品,攝取小廠份額,縱向收購下游包裝廠,增強龍頭地位。公司期內在瀋陽及泉州新增造紙產能95萬噸。公司計劃於20Q1新增110萬噸包裝紙產能,並在2021年底前增加於馬來西亞增加55萬噸產能。公司期內週轉亦進一步改善,在行業低點時期,公司龍頭優勢進一步凸顯,拉大與小廠差距。?我們的觀點:受原材料成本下降及財務成本下降推動,公司1H20盈利能力提升,勝市場預期。短期來看,受原材料緊缺影響,成品紙提價動力大,有望帶動市場情緒:由於廢紙原料分散,人員復工較慢,近期廢紙供應恢復遲滯,進入被動去庫存階段,價格有上升動力。包裝紙方面,全國生產開機率不足5成,紙價頻頻上升,玖龍開工率相對較高,近期銷量仍有望達到歷史正常銷量的8成左右。中期看,美廢清除關税、再生漿退税等政策有望為公司帶來逾3億利潤彈性:公司2H20受益於美廢免税(2.8億),再生漿退税及免税(1.6億),關税政策有望為公司帶來逾3億的税後利潤彈性。

我們認為

1、制約板塊情緒及業績的貿易戰因素正逐步改善,隨着下游復工,成品紙需求或出現階段性、修復性的增長,2、固廢進口縮緊對成本端及紙價的支撐,3、19年產業鏈持續去庫存、小廠出清後行業的結構性改善;造紙龍頭有望迎來穩重有升的行情。此外,玖龍及於2月17日被列入恆生中國高股息率指數,並以4.03%的比重位列指數比重之首,我們認為隨着公司大型Capex完成,負債率下降,其派息有望維持可觀水平,建議投資者關注。

風險提示:1、宏觀經濟及貿易政策波動;2、成本壓力增大;3、競爭加劇