作者:中泰李俊鬆團隊

來源: 李俊鬆的黑金世界

投資要點

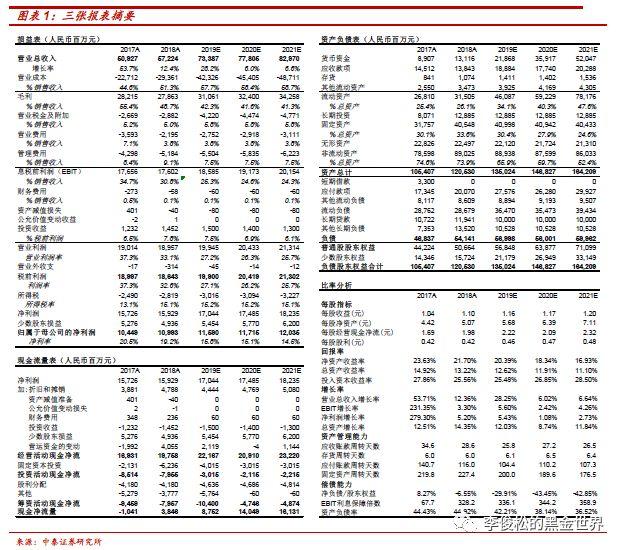

2月26日,陝西煤業公佈2019年度業績快報,全年營業總收入734.0億元,同比增長28.3%,歸屬於上市公司股東淨利潤116.0億元,同比增長5.5%,每股收益1.19元,同比增長8.3%。具體點評如下:

2019Q4單季度實現歸母淨利潤25.1億元,同比增長18%。分季度來看,公司2019年Q1—Q4單季度歸母淨利潤分別為27.7億元(-2.4%)、30.97億元(-0.2%)、32.1億元(+10.0%)和25.1億元(+18%)。第四季度,在國內主流港口煤價下跌背景下,公司實現這樣的業績實屬不易,我們判斷煤價和產量對公司業績都有正向貢獻。

核心產區煤炭價格同比上漲,資源稟賦的優異屬性突出。公司煤礦主要分佈在三個礦區,2018年陝北礦區、彬黃礦區和渭北礦區商品煤產量分別為5966萬噸、3797萬噸和1046萬噸,合計1.08億噸,佔比分別為55%、35%和10%,可以看出超大型礦井居多的陝北礦區和彬黃礦區是公司業績的主要來源。陝北和彬黃礦區主產優質低灰低硫磷高熱值的煤炭,2019年榆林(Q5500)動力煤均價405.5元,同比增長6.1%,延安(Q5500)動力煤均價572.3元,同比增長2.0%,主產區煤炭價格同比仍有上漲(2019年秦皇島5500大卡動力煤價同比下跌9.2%),資源稟賦的優異屬性突出。

2019年產量增量預計主要來自小保當,陝北礦區煤礦復工進度預計在加快。2019年公司小保當煤礦(核定產能1500萬噸/年)實現了生產,預計對全年產量增量比較明顯,展望後續隨着小保當二號煤礦(1300萬噸/年)開始投產,公司產能仍有增長的空間。新冠病毒疫情發生後,公司所屬的彬黃礦區和渭北礦區由於鐵路運輸發達產能恢復至常態較快,而陝北礦區(榆林等)由於公路運輸佔比較大,而汽運受到限制等導致產能恢復較慢,根據煤炭資源網的統計,榆林地區大部分煤礦未滿負荷生產,但隨着2月24日起榆林地區交通恢復正常,煤礦復工進度將有所加快。

盈利預測與估值:我們預計公司2019-2021年歸屬於母公司股東淨利潤分別為116/117/120億元,摺合EPS分別為1.16/1.17/1.20元,當前市值對應2019/20/21年PE分別為6.9X、6.8X、6.6X,維持公司“買入”評級。

風險提示:(1)經濟增速放緩可能影響煤炭消費需求;(2)政策調控力度不確定性;(3)水電、風電、核電等對煤電的替代。