作者 707的牛

數據支持勾股大數據

地產股這麼多,為什麼會選金地?這是絕大多數投資者存在疑惑的地方。一線房企港股有中國恆大,碧桂園,融創中國;A股有萬科,保利;它們也並不比金地差。但從彈性的角度考慮,金地會快於這些公司。

1

押注高增速的邏輯

“肺炎疫情”會對各個行業造成不同程度的衝擊,是目前市場關注的焦點。房地產也是除了餐飲,旅遊等服務業以外,受影響最大的行業之一。

房企現在不能賣房提前收預收款,也不能開工,但銀行貸款的利息還是需要繼續支付。所以負債率低,現金流好,有規模優勢的地產商才能存活下來。這次疫情事件也會加速行業洗牌,併購重組,合作開發將是未來幾年的趨勢。在這個階段,二線房企爆發力是最強的。

房企的真實情況也在資本市場得到充分反映。不同梯隊的公司股價走勢已經出現了分化,小地產股不漲甚至出現下跌,一線地產股漲幅不會太大;而第二梯隊的地產股價漲幅明顯超過了第一梯隊的地產公司。

從2019年9月的低點開始計算,碧桂園累計上漲31%,中國恆大上漲34%,融創中國54%,萬科A上漲24%,保利地產17%。而第二梯隊的地產股,世茂上漲50%,陽光城47%,中國金茂43%,旭輝控股集團60%。

從市場表現看,二線房企的漲幅為什麼可以完全跑贏一線房企?究其原因,還是因為2019年銷售業績增速前者可以大幅超越後者。

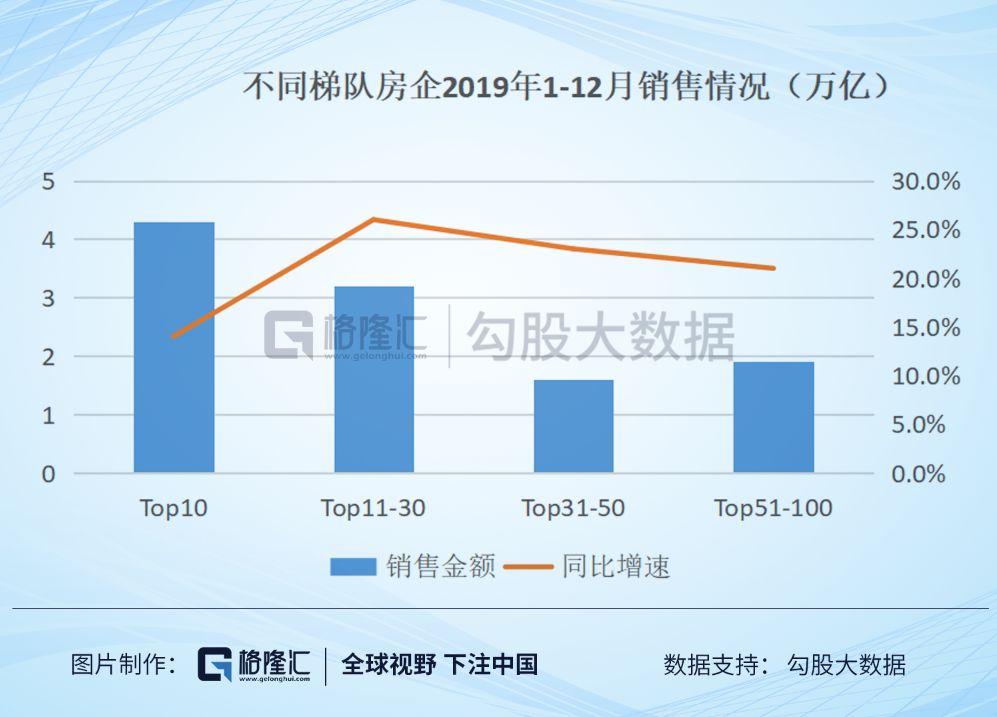

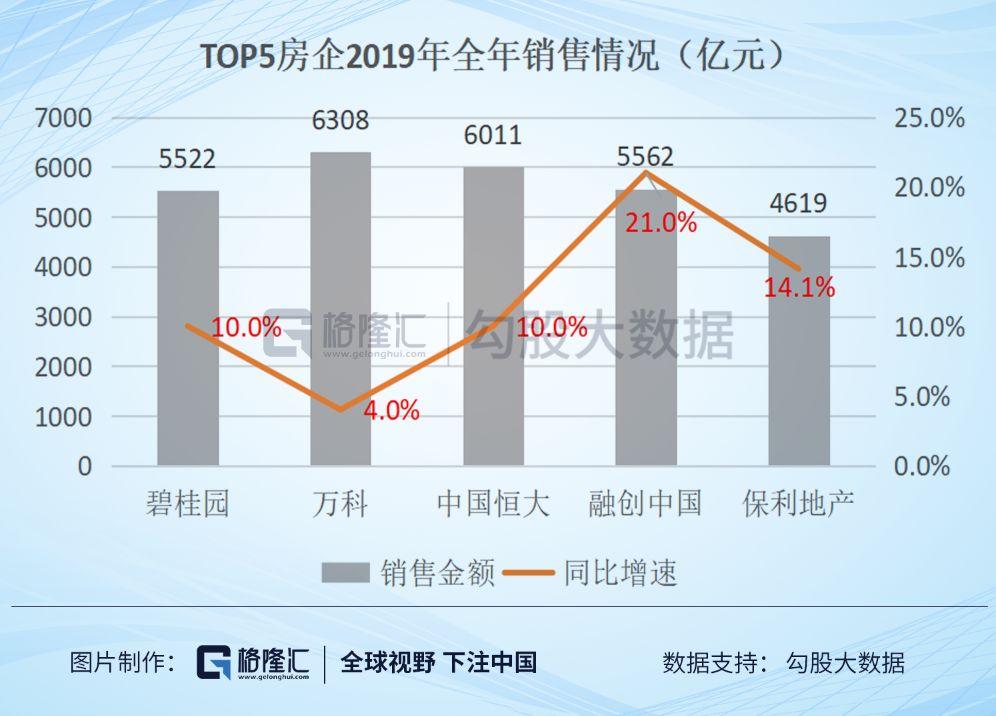

在第一梯隊當中,2019年全年累計銷售金額TOP5分別是萬科,中國恆大,融創中國,碧桂園和保利地產。其中碧桂園5522億元,同比增長10%;萬科6308億元,同比增長4%;中國恆大6011億元,同比增長10%;融創中國5562億元,同比增長21%;保利地產4619億元,同比增長14%。

可以很清楚的看出,一線房企中,融創的銷售增速是最快的,對應的漲幅也是在港股同等規模的地產股中最大的;保利2019年銷售增速有14%,也是A股漲幅最大的。

重點房企的整體增速都有出現下滑,TOP100的地產公司增速從2018年的35%下滑到2019年的16%,第一梯隊的房企增速基本保持在10%左右。二流房企當中會出現增速分化,部分公司的增速將會落在10%-20%的區間,當然也有少數公司增速會大幅加快,超出20%。

在第二梯隊裏面,根據各個房企已經公佈的數據。有6家公司2019年全年的銷售業績增速超過30%,其中金地銷售額達到2106億元,第一次突破2000億元的台階,也有30%的高增速。剩餘幾家公司的銷售額也相差不大,基本穩定在2000億元附近。

二線房企2019年的銷售業績大幅跑贏一線房企,而且這種趨勢在未來還會持續下去。為什麼呢?基於這種判斷大概有3點邏輯:1、行業調控趨嚴,地產商融資受限,加上疫情影響,多數小房企紛紛和更大房企合作,共同開發。2、二線房企較一線房企槓桿率更低,還有加槓桿的空間,所以合作項目後期還會加快。3、二線房企的銷售基數比一線房企小,增速自然會快很多,龍頭地產公司已經經歷了這個時期。綜合來看,二線房企增速更快,這是市場偏好這類公司的原因,也是投資這類公司能獲得超額收益的原因。

金地能PK掉一線房企的邏輯已經已經解釋明白了,至於在二線地產公司當中為什麼偏偏挑中了金地,不僅因為它賣房子賣的最好,最快;其實這家公司還是存在不一樣的地方的。

2

金地的差異化

金地作為國資背景的地產公司,似乎沒有什麼特點。但是近兩年公司的基本面已經出現了明顯改善,的確有可以挖掘的亮點。總的來説,金地有幾點差異化的地方:1、銷售業績保持高增速;調整產品結構之後的量價齊升;2、加大土地儲備,可以保證業績的持續性。

2016年,金地銷售金額突破千億,相當於邁上了一個新台階。方向和定位經過2015年的大調整之後,2016年也是銷售增速最快的一年,銷售額同比增長63.1%。2019年的銷售業績在第一梯隊和第二梯隊的房企當中都很出色,銷售額突破2000億元,同比增長29.7%。

經過幾年的秣兵歷馬和調整之後,金地在國資背景的地產公司中又保持了高增速,最近公司銷售額的增長是量帶來的還是價帶來的呢?

可以很清楚的看到,2016年公司的銷售額增速是63.1%,銷售面積的增速也達到了47.6%,説明銷量貢獻大部分的銷售業績。2017,2018年金地的銷售面積穩定在15%左右,但是2019年達到了23%,可以説是超出市場預期的。

金地的銷售業績基本和銷售面積是正相關的關係,特別是在銷售單價漲幅變動不大的情況下。分析完銷量對銷售業績的影響之後,再就是看銷售單價的單邊作用。

同樣的,2014年到2017年是房地產的景氣週期,商品房銷售單價的持續上漲給房企貢獻了不小的業績。經過房住不炒,部分地區限價的調控之後,價格增速立即放緩,特別是在2019年多數房企都在打折賣房,但去年全年金地商品房的銷售均價有5.6%的漲幅。

在沒有降價保量的情況下,金地可以獲得量和價的雙增,説明公司在面對調控逆週期的時候,在同類公司當中還是有競爭力的,況且2019年的銷售額已經突破2000億元。

其次就是公司加大了拿地力度。2017年以後,公司根據規模增速也加大了拿地力度。金地2017年新增可售面積是1305.0萬平米,同比增長144.8%。2018年的新增可售面積也一直保持在1000萬平米以上。2019年上半年,新增可售面積675.0萬平米,同比增長21.2%。

拿地力度方面,金地2017年的拿地力度高達71.3%,2018年和2019年上半年拿地力度都達到60%以上,明顯快於2016年之前的數據,2019年上半年比2018年全年又提高了3.1%,隨着公司增速進一步加快,金地的各項指標都在明顯改善。

公司總的土儲面積截止到2019年上半年,達到4760萬平米,相比2018年全年同比增長8.2%。權益土儲面積2550萬平米,權益佔比53.6%。2018年,公司總的土儲面積和銷售面積的比值是5.0,高於龍頭地產公司萬科和碧桂園。以現在的土地儲備,可以滿足公司未來持續發展5年。

3

覆盤公司的階段性行情

金地的最近兩波行情可以分為兩個階段,2018年10月份到2019年4月份,最高漲幅76%;和2019年的6月到2020年1月份,漲幅也有30%。金地的第一波反彈可以理解為市場深度回調之後的補漲行情,地產板塊在市場底部和股價低位,再加上2018年營收增速高達35%,明顯開始加快。

金地的第二段行情是從2019年9月份開始。而這個時點正是房地產行業經歷了政策調控趨嚴之後,整個地產板塊的估值被打到底部的位置。加上地產股的三季報整體增速加快,超市場預期,整個板塊就開始反彈了。

至於為什麼金地第一階段的漲幅會大超後半部分?除了市場和政策面的影響因素以外,也和公司基本面的重大反轉有關。

過去幾年金地出現了幾個致命性的錯誤。首先拿地策略上的失誤。旱則資舟,澇則資車;逆週期投資才能容易獲取市場週期轉換的紅利。最理想的狀態是在土地市場下行,土地溢價率低的時候補充土儲面積;在房地產市場轉暖的時候開發賣出,往往容易獲取超額收益。

但是金地集團一直是順週期拿地。2008年,2011-2012年,2014年土地市場行情差,土地溢價率低時,購置土地較少;2009年,2013年市場行情上行,公司會購置大量的土地。長期下來,拿地成本維持在高位,造成了庫存和資金的壓力,發展增速自然就放緩了。

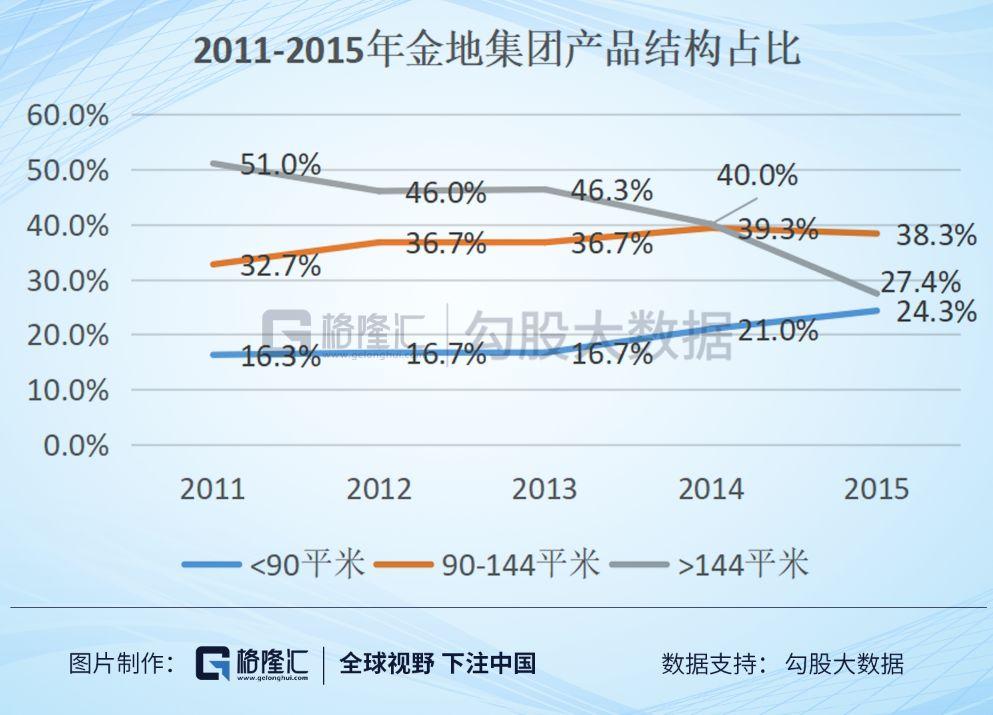

其次就是產品定位的誤判。2011年-2015年,金地開發的商品房面積都是在144平米以上的大户型,2011年這種户型的比例高達51%。當時的主流市場是以剛需為主,公司開發出來的户型與實際需求有所偏離,就直接導致了銷售增速和樓盤去化率顯著偏低。

2013年之後,公司才恍然大悟,於是開始調整產品結構。降低了大户型住宅的整體佔比,提升中小户型住宅的比例。從2011年到2015年,金地花了五年時間才把產品結構優化。到2015年年末,公司90平米以下和90-144平米的產品分別佔比24.3%和38.3%,一共佔比62.6%。

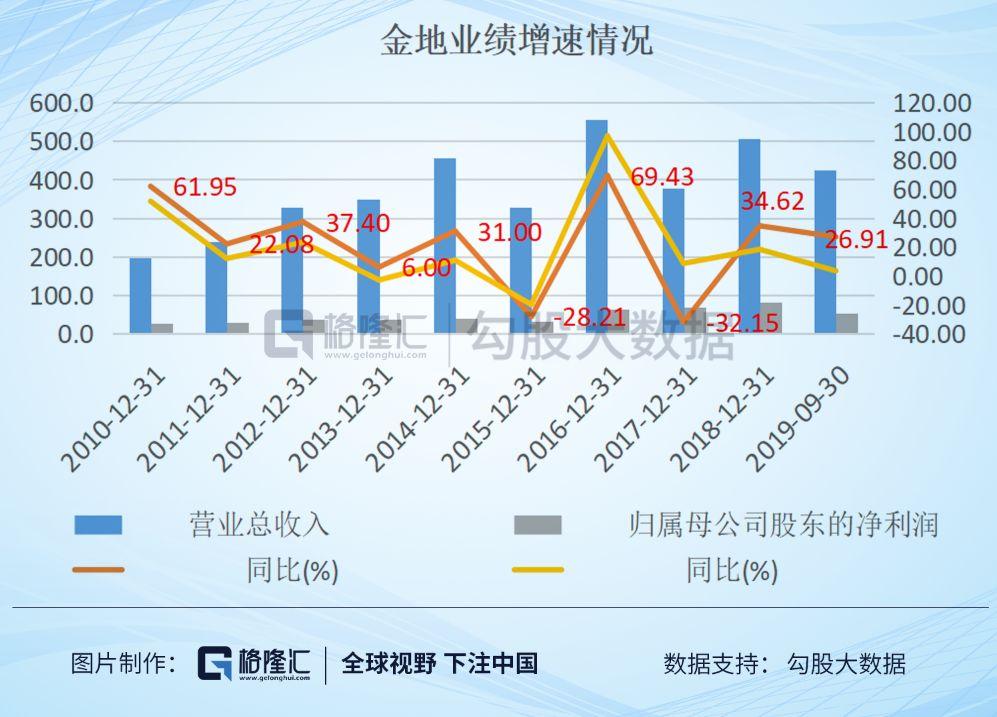

前期的失誤直接導致2017年金地業績的撲街,同比下滑32.15%,公司股價也從那時候跌到了底部區域。但是公司在調整拿地策略和產品結構之後,2016年的銷售業績也爆發了,銷售額同比增長63.1%,兩年週期之後的結算也拔高了金地2018年的營收增速,同比增長34.62%。

第一階段的業績大反轉,也使金地股價漲幅快於第二階段。公司2019年銷售額2106億元,同比增長30%;依然保持高增速。同時早期的失誤已經得到調整,金地的優勢會繼續持續。

選擇金地,就是押注地產行業集中度提升的邏輯,而且這次肺炎疫情會加快調整的速度。這個時期受益最大的是二線房企,負債率低和合作項目趨勢化,可以使這類公司增速最快。

金地2019年銷售額2106億元,同比增長30%。公司營收和淨利潤保持高增速,估值卻不到7倍。同類公司中陽光城7.9X,旭輝控股集團8.2X,中南建設9.8X,估值更加便宜。選來選去,其他公司要麼規模增速達不到,或者是估值顯然高出20%。

而金地估值相對更便宜,增速又快,加上肺炎疫情的影響股價已經從高點回調15個點,預計金地2019年增速可以達到30%,再加上5%的股息率,顯然是市場過度反應了。

歡迎在格隆匯APP公眾號主界面左下角菜單欄中選擇“下注中國”-“核心資產”查看“格隆匯2020下注中國十大核心資產”的全部股票及精彩分析。