作者:程成

來源: 國信通信

事項

本文對公司基本經營情況及最新進展進行點評。

評論

公司簡介:國內通信連接器領先供應商,受益於5G建設需求

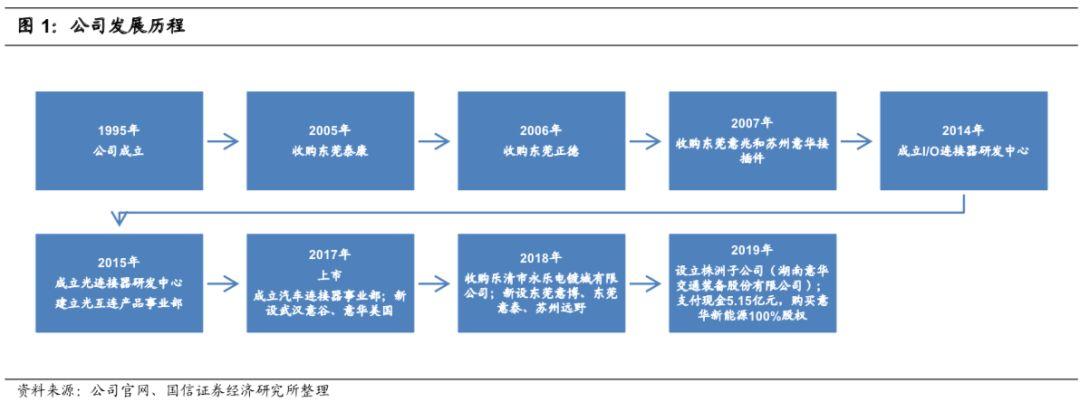

温州意華接插件股份有限公司成立於1995年12月,2017年9月在A股中小板上市,二十多年專注深耕於連接器產品,已建立起以通訊連接器為核心,以消費電子連接器為重要構成,以汽車等其他連接器為延伸的戰略發展佈局。公司的下游客户包括華為、中興、富士康、偉創力、和碩、亞旭、TCL、莫仕、Full Rise、Duratel、FCI等國際著名企業,並建立長期合作伙伴關係。截至2018年底,公司員工總數為4296人。

截止至2019年中報,陳獻孟、方建斌、蔣友安、方建文為一致行動人,四人合計直接持有公司9.28%的股份,並通過意華集團間接控制上市公司47.48%的股份,合計控制上市公司56.76%的股份,為公司的實際控制人。四位一致行動人同時也為公司現任高管,陳獻孟為公司董事長及董事,方建斌為公司副董事長及董事,蔣友安為公司總經理及董事,方建文為公司董事。

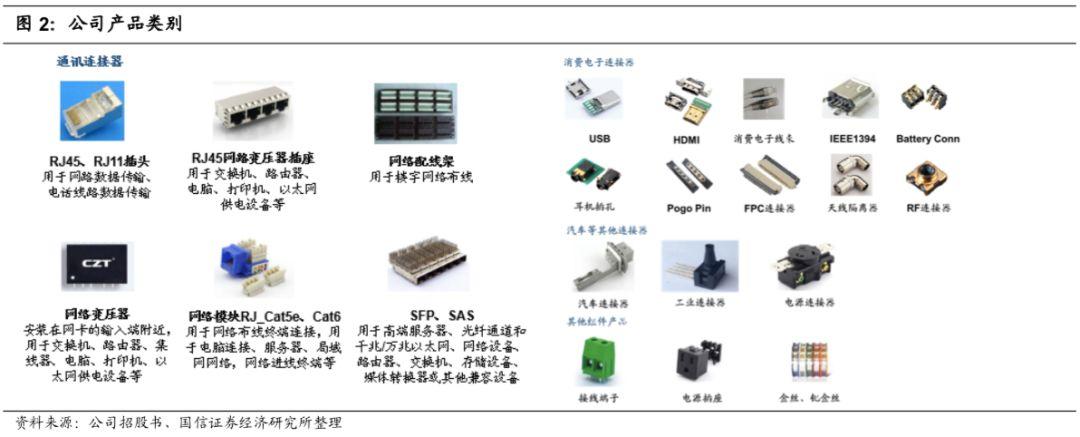

公司的主要產品為連接器及其組件,產品呈現客户定製化的多品種多批量的特點,且不同客户對同一類元件的性能、規格要求也有所差別。公司的產品主要包括網絡類接插件(RJ11、RJ45插頭/插座,RJ45集成變壓器)、消費電子連接器(USB、HDMI、DP、卡座)、光電類連接器 (SFP系列產品)、電氣電源連接器(接線端子,電源插座)、消費性電子連接線束、工業及汽車電子連接線束等配套產品。公司不斷優化產品結構,2015年建立光互連產品事業部,產品線向高速連接器和光互連產品延伸,產品的發展路徑從最初的 RJ11類連接器、普通RJ45類連接器、USB1.0、USB2.0,發展到現今的高速RJ45類連接器、SFP系列連接器、USB 3.0、USB TYPE C、HDMI及光互聯產品。

高速連接器產品:以SFP、SFP+系列產品和高速RJ45(帶變壓器和共模磁環)系列產品等為代表。SFP系列光電連接器現階段最高傳輸速度可達100Gbps,具有多品種、小批量的特點,主要應用於5G基站和數據中心,不同速率的高速連接器在價格、生產工藝和研發壁壘上有較大差異。

RJ11等傳統低速連接器產品:傳輸速率較低,技術含量低,主要用於固網終端,將受到無線連接產品的衝擊。

公司主要根據客户訂單確定生產計劃,少量非核心工序委託外包,其生產系統主要包括:

1)注塑工廠、衝制工廠、裝配工廠及電鍍事業部,分別負責一般連接器製造的各個工藝流程;

2)高速連接器事業部和插頭工廠,分別負責 SFP 類高速連接器和傳統水晶頭的生產;

3)專案生產工廠,專門負責供給華為等大客户連接器產品的生產。

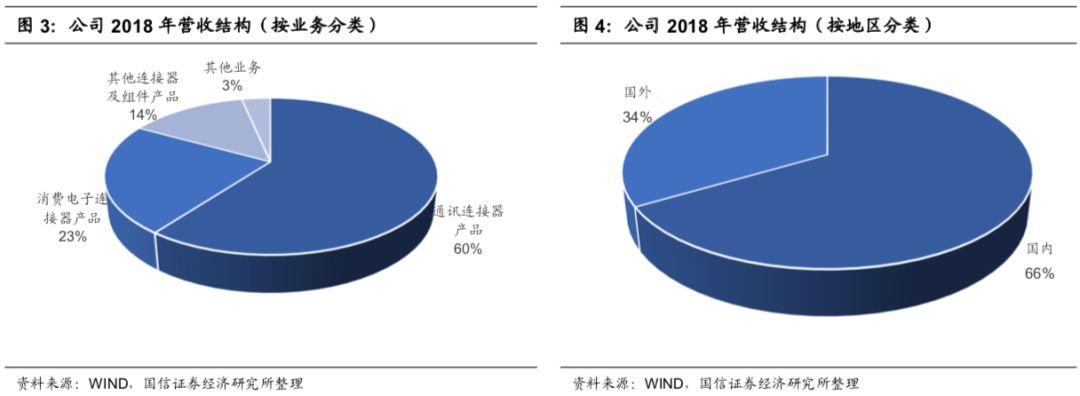

公司營收主要來自通訊和消費電子領域。根據2018年年報,公司營收結構中,通訊連接器收入佔比61%,消費電子連接器收入佔比23%,其他連接器及組件產品收入佔比14%,其他業務佔比3%;海外收入佔比32.4%。公司下游客户分散,2018年公司前五大客户營收佔比合計為25.58%,第一大客户華為營收佔比11.30%,第二大客户營收佔比4.69%。

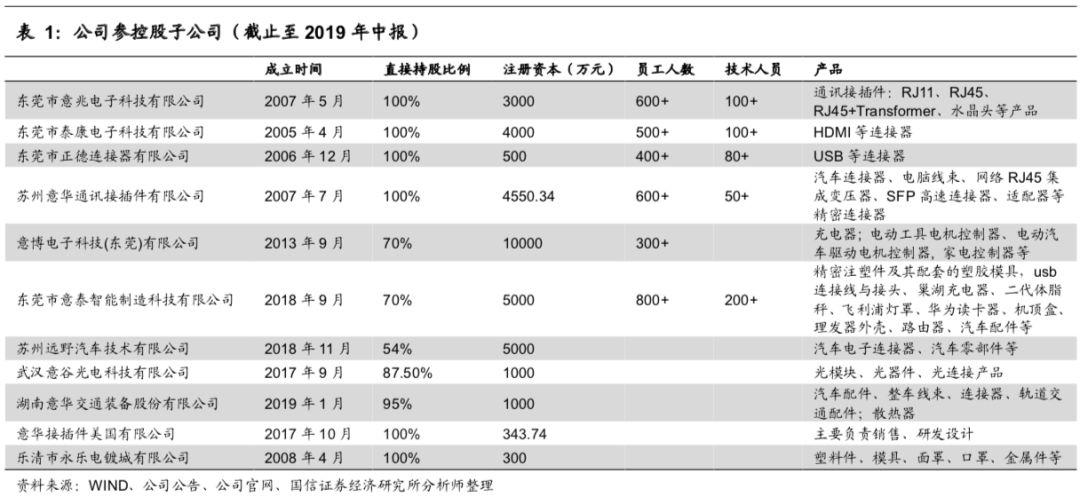

上市後圍繞連接器主業新設和收購多家子公司。公司上市前在東莞、蘇州設立四家全資子公司,主要包括東莞正德、東莞泰康、東莞意兆、蘇州意華。上市後公司新設了東莞意博、東莞意泰、蘇州原野、美國意華、意華交通5家全資或控股子公司,收購了永樂電鍍城有限公司,並對武漢意谷進行了增資,2019年以現金收購意華新能源。

2019年11月,公司支付現金收購意華新能源100%股權,進軍新能源領域,帶來成長新動能。意華新能源專注於太陽能光伏支架業務,核心產品為光伏跟蹤支架。本次收購一方面為公司帶來新的利潤增長點,另一方面資金注入有利於進一步增強意華新能源的在人員、技術、銷售渠道等方面的綜合競爭力。2018年意華新能源實現營收6.55億元,實現淨利潤3335.11萬元,此次收購業績對賭為2019年實現淨利潤不低於6500萬元,2019年和2020年兩年實現淨利潤合計不低於14000萬元,2019年、2020年和2021年三個年度實現的淨利潤合計不低於22500萬元。

上市後加大新品研發投入,未來盈利將逐漸改善

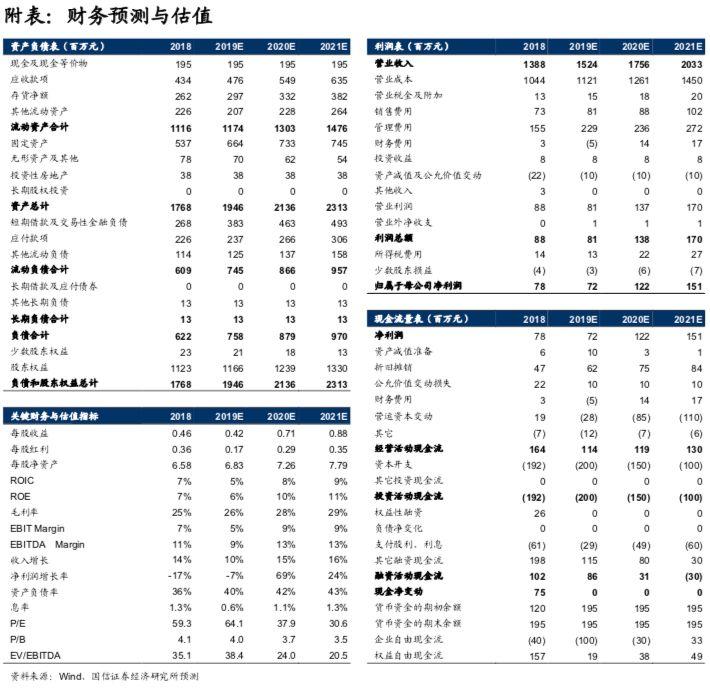

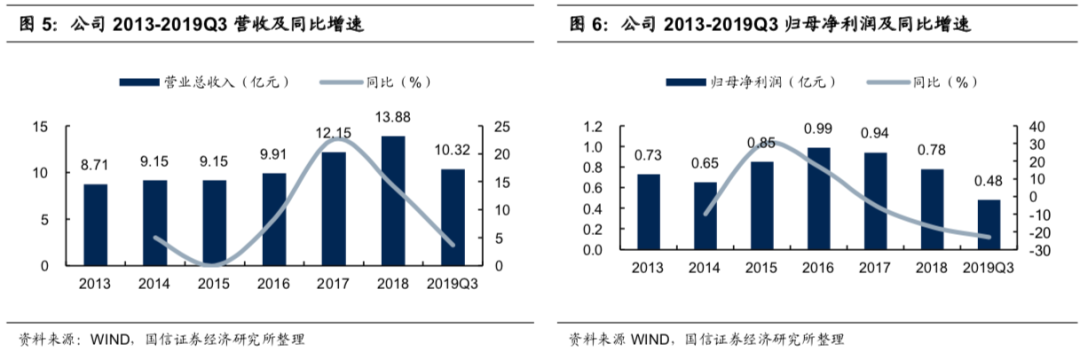

2013-2018年,公司營收從8.71億元增長至13.88億元,複合增速為9.8%;歸母淨利潤從2017年開始下滑。

2019年前三季度公司銷售規模平穩增長,加大新品研發投入。根據公司公告,2019年前三季度實現營業收入10.32億元,同比增長3.67%,在經濟形勢不景氣和中美貿易戰的雙重背景下,公司營業收入仍取得增長主要得益於具有較高毛利率的高端5G高速連接器、TYPE-C和RJ45+變壓器、汽車連接器等實現一定幅度的增長;歸母淨利潤0.48億元,同比下降23.08%;扣非歸母淨利潤0.4億元,同比下降29.89%。淨利潤下滑主要因為1、新設立子公司的虧損;2、加大新產品投入,研發費用同比大幅提升;3、對外投資增加,導致銀行貸款利息增加;4、人工成本同比持續增長。隨着5G需求放量和前期投資帶來的業績增量,公司未來的盈利能力有望逐漸改善。

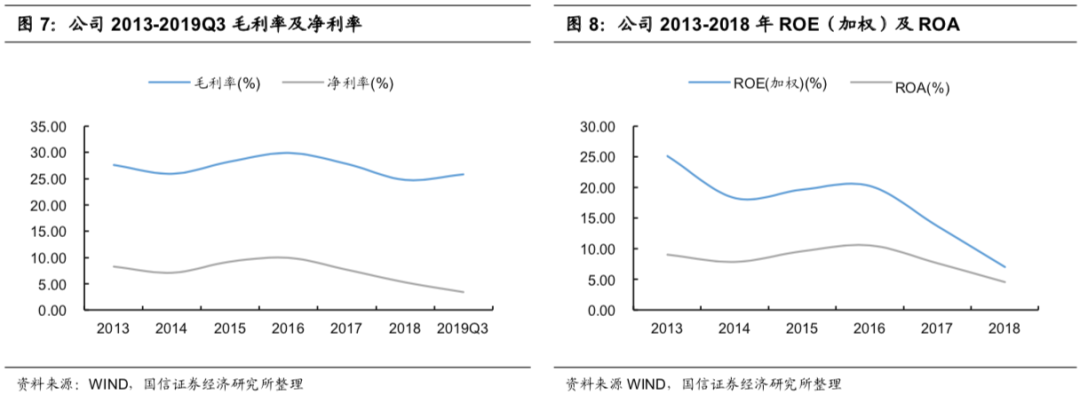

公司的毛利率和淨利率保持相對穩定,2018年毛利率24.74%,淨利率5.34%。今年前三季度得益於公司產品結構優化,毛利率有所上升。

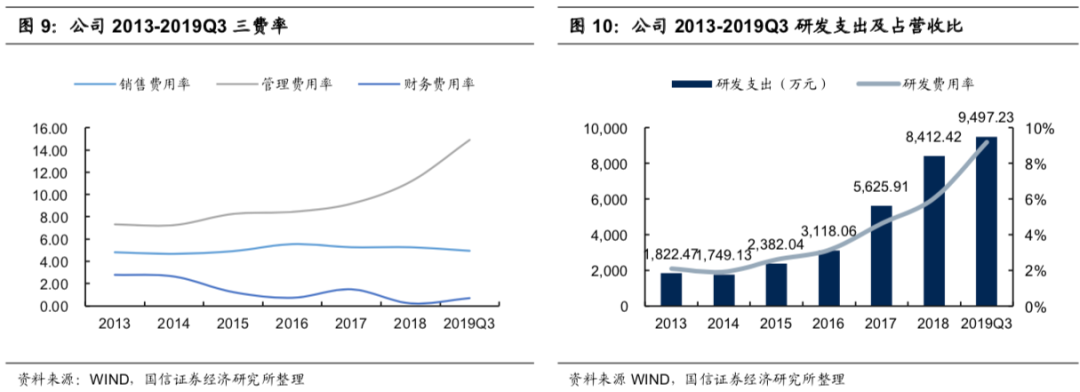

過去幾年公司的銷售費用率相對穩定,財務費用率維持較低水平,管理費用率持續攀升主要因為2013年至今公司研發費用率呈現持續上升態勢,尤其2017年上市後增長顯著。

連接器產業鏈分析:原材料成本佔比高,通信行業是連接器的第二大應用領域

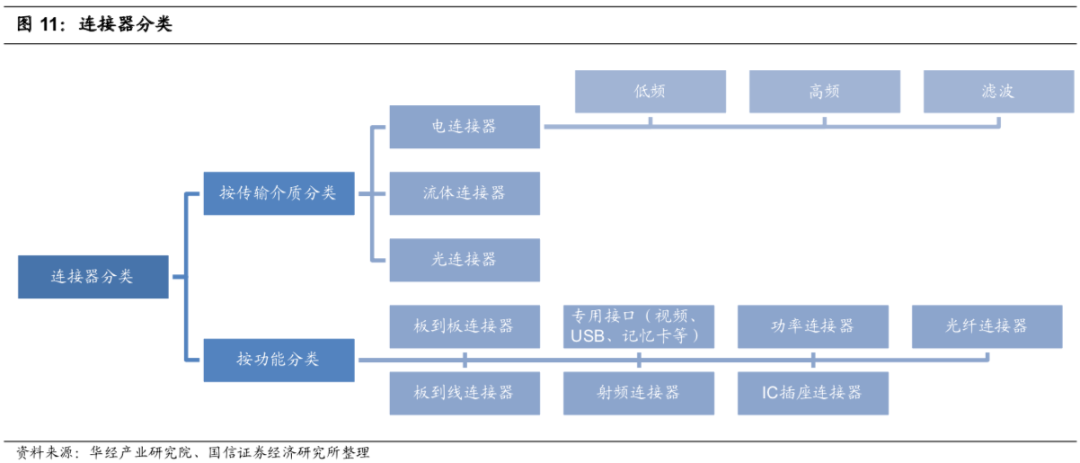

連接器是許多設備中電氣連接或信號傳輸不可缺少的基礎電子元件,凡需光電信號連接的地方都需要使用光電連接器,包括插座、插頭及相關線材等零配件,已廣泛應用於軍工、通訊、汽車、消費電子、工業等領域。連接器種類繁多,按照傳輸的介質,連接器可以分為電連接器、光連接器和流體連接器,其中,電連接器按照傳輸的頻率,又可分為低頻連接器、高頻連接器和濾波連接器;按照功能,連接器可以分為板到板連接器、板到線連接器、專用接口、射頻連接器、功率連接器、IC插座連接器和光纖連接器等。

連接器行業上游主要是製造連接器所需的各項原輔材料,包括金屬材料、塑膠材料、電鍍材料等,上游原材料價格波動對連接器生產成本造成較大影響。金屬材料主要用於製造連接器端子(接觸件),塑膠一般用於製作連接器產品的外殼,電鍍材料較常使用鍍金、鍍錫、鍍鎳或鍍銀等。原材料在主營成本中佔比40%-70%不等,根據台灣工研院的研究數據,上游材料成本佔台灣連接器廠商的總生產成本的比重約為49.6%。各企業間由於產品應用領域不同、種類不同、原材料類別、材料採購渠道不同等因素的影響,其成本結構存在一定的差異性。

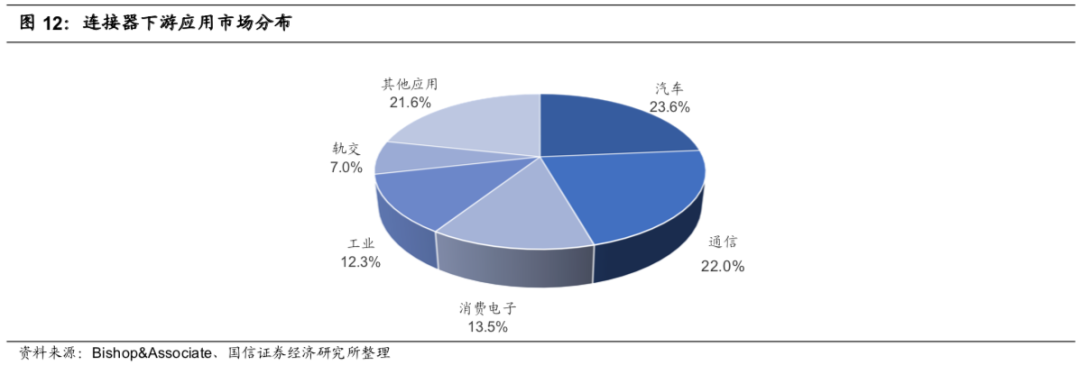

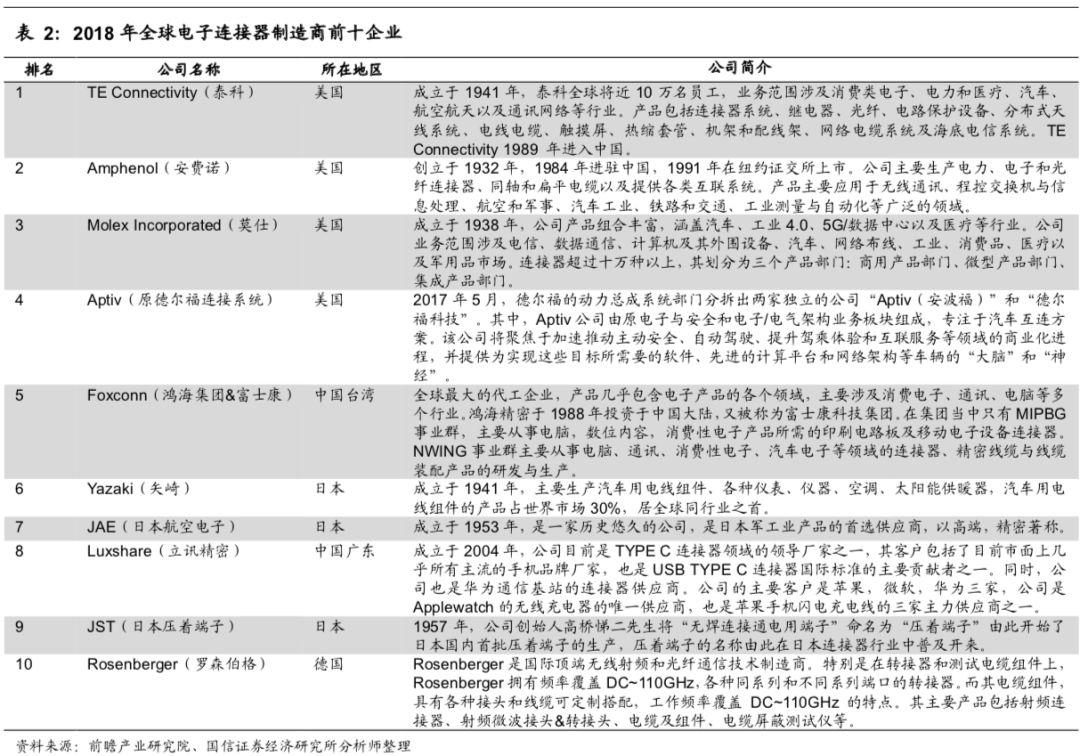

連接器行業下游應用領域廣泛,通信是核心應用領域之一。根據Bishop&Associates數據,2018年汽車行業、通信行業依次是連接器行業前兩大應用領域,市場規模分別為157.6億美元和146.7億美元,分別佔比23.6%和22%,接下來依次是消費電子(13.5%)、工業(12.3%)和軌道交通(7.0%),其他應用領域(21.6%)包括軍工、醫療、儀器儀表等行業。

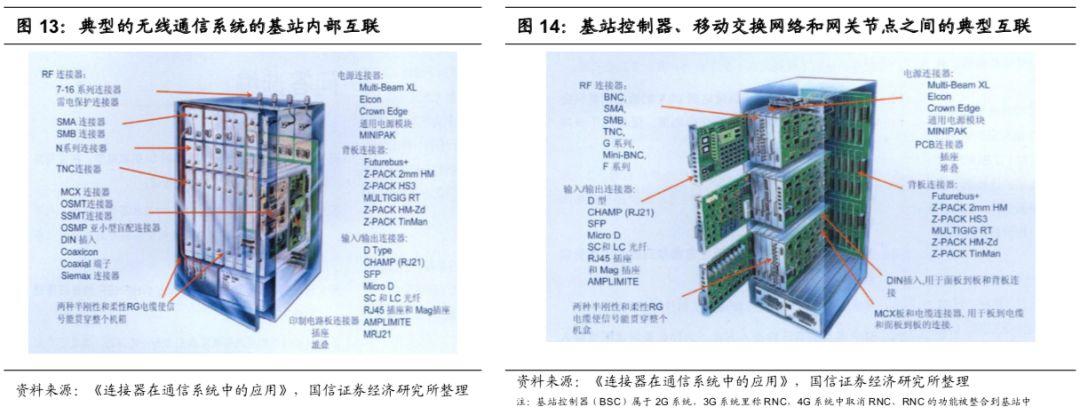

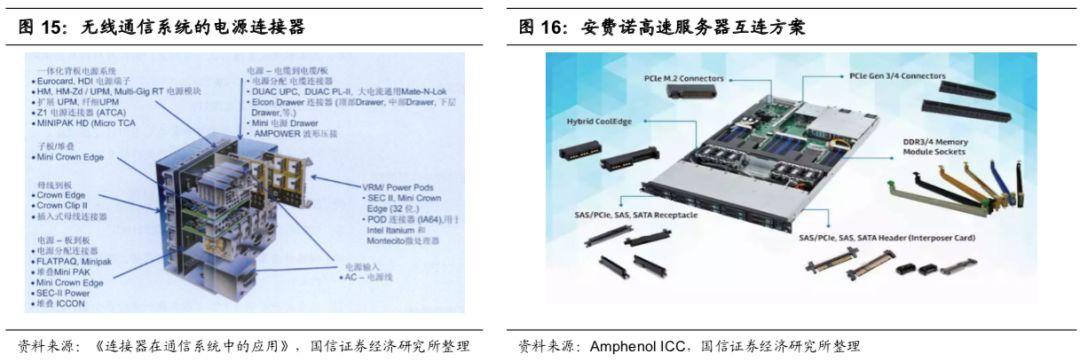

連接器在通訊系統中主要應用於基站天線、BBU等移動通信基站設備中和移動交換網絡等,具體類型包括射頻連接器、電源連接器、背板連接器、輸入/輸出連接器、印製電路板連接器等。

連接器行業加速整合,貿易摩擦疊加國產崛起促使產業向國內轉移

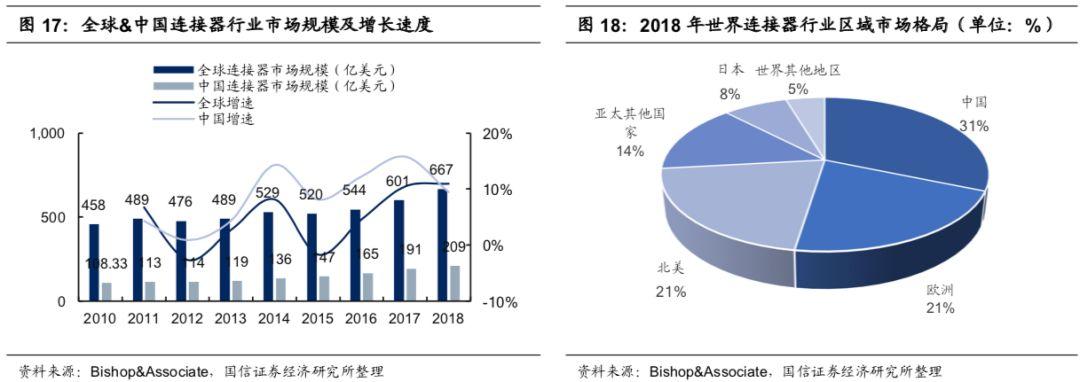

近年來國際生產基地向中國集中,目前中國已成為全球第一大連接器消費市場地區。根據Bishop & Associate的統計,2018年全球連接器市場規模達667億美元,同比增長11%;2018年中國地區連接器市場規模為209億美元,同比增長9.42%,佔據全球31.4%的市場份額。2003年,中國連接器市場規模僅為36.03億美元,佔全球總市場的12.50%。受益於下游應用產品更新迭代速度快和新興產業的蓬勃發展,信息化建設投入不斷擴大,2010年到2018年,我國連接器市場規模由108.33億美元增長到209億美元,年複合增長率8.56%,高於全球同期符合增速4.81%。

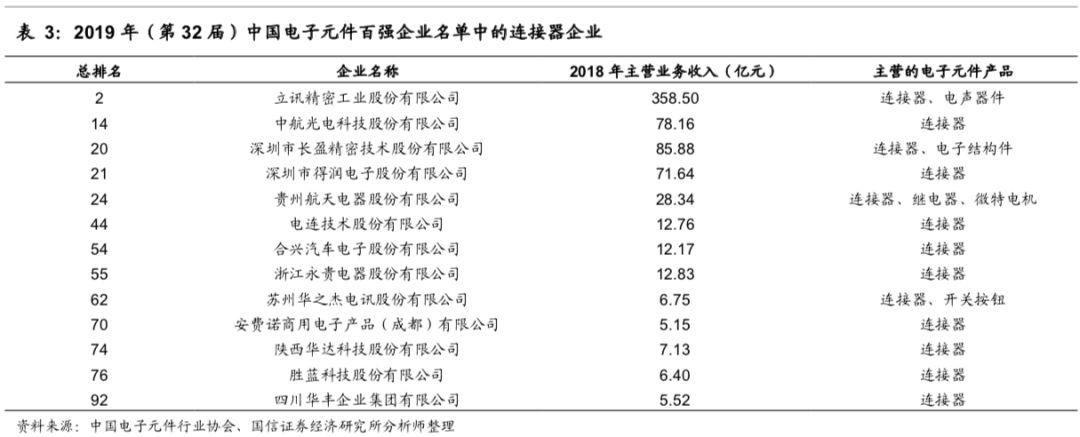

全球行業巨頭併購整合,行業集中度逐漸提高。全球領先的十大廠商主要為美國、日本、中國台灣等國家或地區的廠商,如泰科、安費諾、莫仕、鴻海集團、JST等知名廠商。近年來連接器行業發展迅猛,掀起併購熱潮。行業三巨頭泰科、安費諾和莫仕通過自身發展和不斷的併購提高市場份額,三巨頭的市場份額之和從1999年的29.4%上升至35.3%。根據接插世界網統計,自1985年以來,連接器行業已有589起併購,從1999年到2017年,安費諾收購了49家公司,2018年收購了三家公司。同期莫仕收購了27家,TE收購了25家。此外,行業內許多重要的連接器公司因為被收購或出售連接器業務而消失,如Augat、FCI、Robinson Nugent、Teradyne、Litton Industries等。國內連接器巨頭亦加緊收購兼併,如立訊精密收購了美律電子、美特科技、協訊電子、豐島電子等,得潤電子收購了美達(Meta)電器、柳州雙飛、惠州昇華等。

貿易摩擦和國產連接器企業的崛起促進連接器產業向國內轉移。國內連接器生產企業數量眾多,市場集中度低,有1000多家,其中外商投資企業約為300多家,但大多數連接器廠商規模普遍較小,技術水平處於低端,少數規模較大的連接器企業則具有較強的綜合競爭力,如國內前五大連接器企業立訊精密、中航光電、長盈精密、得潤電子、航天電器等。近幾年國內的行業集中度也出現持續提升的趨勢,以上前五大企業的市場份額之和從2010年的5.14%提升至2018年的42.77%。我國高端連接器以進口為主,由於中美貿易摩擦背景下國內對美國進口相關產品加徵關税,其中包括兩大連接器項目(關税從0提升至25%),增厚了進口連接器的成本,將進一步促進高端連接器的國產替代。

公司成長邏輯:5G疊加國產替代帶來新機遇,外延擴張增添成長新動力

公司的成長邏輯主要包括以下幾方面:

1、5G帶來新一輪建設浪潮,通信系統中基站端和移動交換系統對高速連接器需求快速增長。公司是國內少數實現高速連接器量產的企業之一,與華為、中興、三星、富士康等國內外著名公司建立長期合作伙伴關係,受益下游行業需求增長,高速連接器佔比提升將帶動公司的盈利能力提升。

2、中美貿易摩擦背景和自主可控趨勢下,華為上游供應鏈向國內轉移,公司具備領先的研發優勢和精密模具的自主開發技術,有望受益國產替代浪潮。

3、公司長期深耕連接器主業,上市後加大研發投入和對外投資,19年外延收購優質資產意華新能源,進軍新能源領域,帶來未來新增長點。

投資建議:受益於5G高速連接器需求增長和國產替代,首次覆蓋,給予“增持”評級。

公司是國內少數實現高速連接器量產的企業之一,長期專注深耕連接器主業,產品線豐富。我們認為,伴隨5G高速連接器需求增長和國產替代下的份額提升,公司業績增長仍有廣闊空間。我們預計2019-2021年歸母淨利潤0.72/1.22/1.51億,對應EPS為0.42/0.71/0.88元,對應當前股價PE為61.4/36.3/29.3X,考慮到樂清意華新能源科技有限公司的並表(根據業績對賭,在2019年完成對賭的基礎上,2020年業績至少為7500萬元),2020年歸母淨利潤預計約1.97億元,對應當前股價PE為22.4倍,首次覆蓋,給予“增持”評級。

風險提示

1、行業競爭激烈,公司在核心客户的市場份額存在不確定性。

2、上游原材料價格上漲或產品價格下降對公司的盈利能力產生不利影響。

3、匯率波動風險,公司2018年海外收入佔比32.40%,存在人民幣升值帶來不利影響的風險。

4、研發風險,公司近幾年加大研發投入,研發最終是否能轉化變現存在不確定性。