機構:東方證券

評級:買入

目標價:16.07港幣

核心觀點

把握互聯網變革浪潮:小米已形成“鐵人三項”商業模式,硬件導流具有負成本、用户粘性強的優勢,手機和智能電視硬件已開始變現,新零售省去大量中間環節的成本和庫存等,在4G到5G過渡期帶來輕裝上陣優勢。小米的手機+AIoT雙引擎戰略在雲端和終端全面推進AI生態發展。激活小愛同學的智能設備在18年底突破1億部,與亞馬遜Alexa相當。終端MACE框已廣泛應用到手機的拍照等場景。

手機再一次走出低谷:小米手機19年出貨量達到1.2億,全球市佔率提升到8.8%。華為國內份額在19年大幅提升,給小米等帶來較大壓力,小米進行了較大的組織結構和戰略調整,通過品牌的細分,擴大了目標市場,結合其自身強大的產品能力和5G的前瞻佈局,小米在中國的市場份額有望企穩,小米屢經考驗的國際化能力也將帶來非洲、西歐、日本等新進入市場快速擴張的機遇。

全球最大的消費物聯網IoT平台:小米開創了IoT生態的半開放模式,通過自主研發和投資生態鏈公司快速構建了IoT生態系統,在5年內超越了谷歌、亞馬遜、蘋果等巨頭,成為全球最大的消費級物聯網平台。小米IoT平台在19年9月連接2.1億台設備,同比增長62%,米家app月活躍用户3210萬。小米已在電視、智能音箱、TWS耳機、手環、掃地機器人等領域取得行業份額前三名,並持續豐富產品線,我們預計小米IoT業務有望在21年接近1,000億元規模。

優化傳統互聯網變現,新興互聯網業務快速發展:小米通過硬件積累流量,通過互聯網業務變現,正從以MIUI為核心的互聯網業務擴展到新興互聯網業務。傳統互聯網廣告和遊戲業務兩塊當前主要業務進入精細化和多元化運行階段。新興互聯網業務,包括有品電商、金融科技、IOT互聯網業務和海外互聯網業務,正快速發展,為公司提供了新的多元化的盈利增長點。

財務預測與投資建議

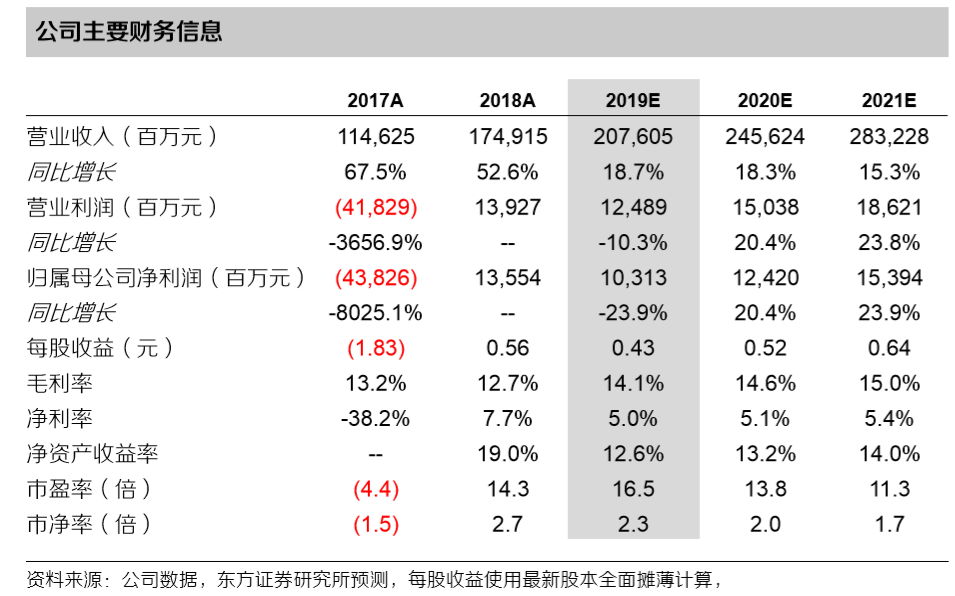

我們預測公司19/20/21年EPS分別為0.43/0.52/0.64元,選擇國內外硬件和互聯網公司作為可比公司,給與公司20年28倍估值,對應目標價16.07港幣,首次給予買入評級。

風險提示

手機銷售放緩、5G手機需求不及預期、用户APRU惡化、IOT業務放緩、權益投資虧損。