机构:国金证券

基本结论

当前疫情防控仍面临返工潮压力,预计3月初或将取得进一步成效。当前疫情防控取得初步成效,随着返工潮到来,疫情防控仍面临挑战。从新增确诊病例数据来看,非湖北地区新增确诊病例自2月3日高峰连续六日下降,这反映了第一阶段疫情得到了一定的控制。随着返工潮的陆续到来,接下来我国疫情防控仍面临较大的挑战。未来两周全国各地陆续迎来返工潮的高峰,如果按照14天的最长潜伏期,我们预计3月初疫情防控或将取得进一步成效。随着疫情进入相对稳定期,后续逆周期对冲政策成为影响后市的重要因子,包括财政政策、货币政策和金融监管政策等。对于A股市场,当前市场普遍关注疫情之后哪些板块存在修复性机会。

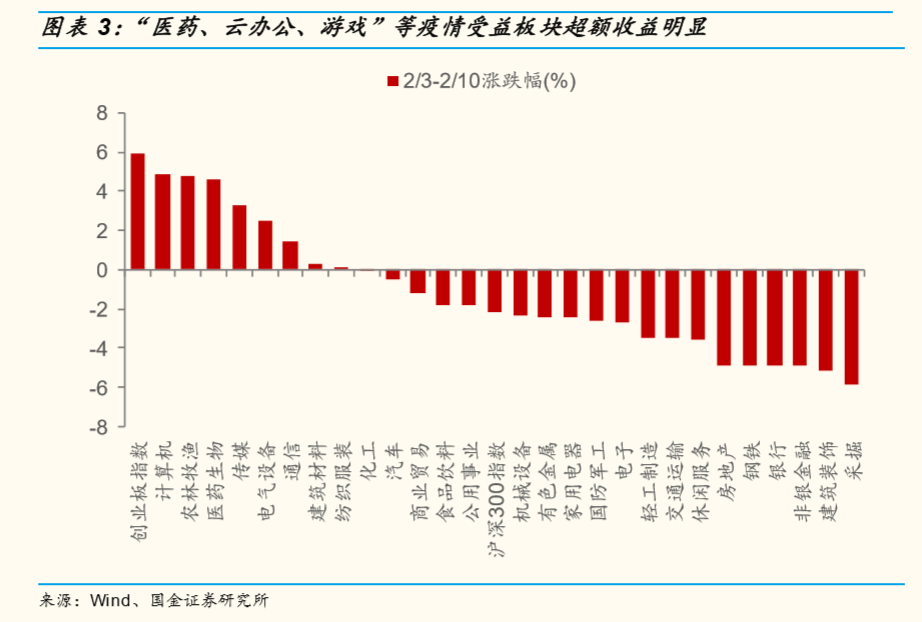

在疫情持续发酵的情况下,当前A股市场围绕疫情受益的板块进行持续展开。春节假期后(2月3日以来),医药、计算机(云办公)、传媒(游戏)等行业超额收益明显。而短期受疫情冲击较大的周期板块(受复工复产延期影响)、消费板块(受消费需求下降影响)、交通运输(受出行需求下降影响)则明显跑输大盘。总体来看,当前市场主线以疫情主题为主。主要原因在于:1)当前经济数据和企业盈利数据均处在真空期,是主题投资的布局时点;2)新冠疫情对宏观经济影响尚不明确,后续对冲政策力度仍有待确认,而疫情受益板块确定性较高。

疫情结束后,市场主线将由疫情主题重新回归到基本面。我们认为疫情对宏观经济的影响是暂时的,特别是在后续对冲政策调节下,疫情对宏观经济的整体影响相对可控。当前来看,各部委和地方政府陆续出台了相关政策,以减缓疫情对宏观经济,特别是对中小企业的冲击。比如:央行通过给市场注入流动性、降息等措施减缓疫情冲击;浙江省、苏州市等地方政府均出台了加大中小企业金融支持,降低融资成本,减轻企业税费负担等减缓疫情冲击的政策。

对于A股市场来说,建议关注疫情之后部分板块的修复性机会,重点布局两条主线:

1)疫情结束后,国内需求逐步企稳回升,与此同时企业加快复工恢复生产,供需两旺或带来周期股迎来修复行情。从发电企业日均耗煤量和钢铁企业高炉开工率来看,疫情导致工业企业普遍延期生产,预计延期或将持续两周左右。2020年是全面小康社会的决胜之年,为减缓疫情对宏观经济的负面冲击,疫情之后政府部门存在稳定经济的诉求。后续伴随逆周期对冲政策的陆续出台,“钢铁、建材、化工、机械”等周期行业或迎来修复行情。

2)疫情结束后,前期被抑制的消费需求或迎来爆发式增长,需求的回暖将带动消费企业盈利和现金流改善。特别是对“电影、航空、餐饮、旅游、商贸”等服务型消费行业来说,我们认为疫情的影响只是消费者延期了消费,后续随着疫情结束,消费需求仍将集中释放。以电影行业为例,历年春节档票房都会呈现爆发式增长,比如2019年春节档票房高达58亿。今年受疫情影响,春节档电影票房惨淡,仅为640万。但是我们认为在需求被短期抑制后,电影这类服务型消费需求在疫情结束后将重新迎来爆发式增长。

风险提示:政策监管(金融去杠杆等)、海外黑天鹅事件(主权评级下调、政治风险等)