武漢肺炎疫情來勢洶洶,A股資本市場因此波動劇烈,尤其是創業板指數4日累漲超過12%,完全收復此前的失地。

盤面上,尤其以醫藥股表現最為強勢,口罩、消毒液、醫療設備曾出現批量漲停。另外,大醫藥行業中的血製品細分板塊同樣表現可圈可點。

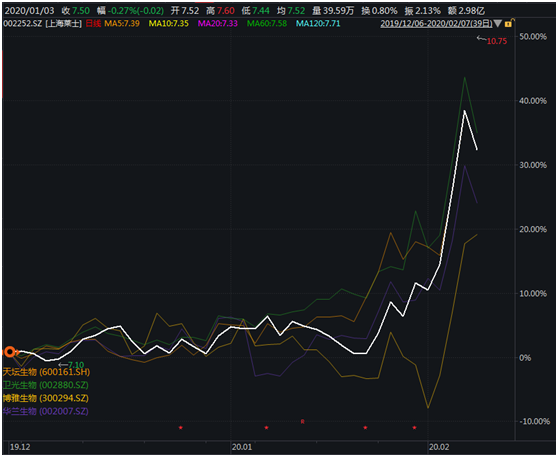

2月4日至今,上海萊士累計上漲19.8%,華蘭生物漲超10%,天壇生物累漲13%,衞光生物累漲超15%,博雅生物更是漲近30%。

(來源:Wind)

尤其是昨日,以上血製品公司紛紛漲停,資金追逐的該板塊的情緒非常高漲。不過,短期大漲並沒有持續,今日便遭遇了較大回撤,其中,華蘭生物跌4.49%、天壇生物跌4.2%,上海萊士跌4.43%。

不過,該板塊鼠年開市以來,總體表現非常強勁,主要原因是肺炎疫情大背景下,免疫球蛋白的需求量在短時間內激增。

目前,肺炎疫情沒有特效藥,主要靠自身免疫力抵抗病毒,然而其中一種治療方法便是注射免疫球蛋白。

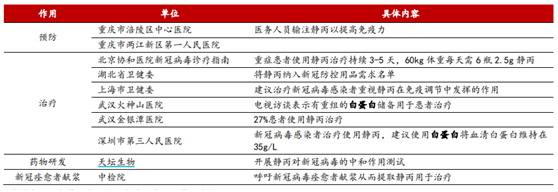

免疫球蛋白是以人血漿為原料經過分離純化製備而成,含有廣譜抗體,具有免疫增強和防治病毒性感染的作用,對於抗擊本次疫情有着不可替代的作用。在本次抗擊冠狀病毒感染的肺炎工作中,各地衞健委以及各大醫院都制定了防治方案,在上海市衞健委發佈的指導文件中,將靜注免疫球蛋白列為免疫調節品種;北京協和醫院也將此產品列入防治方案中,對重症病人推薦使用。

(來源:華西證券研究所統計)

2015年以來,採漿量大幅度增加。另外,血製品提價推動經銷商囤貨導致2017年開始渠道庫存大幅度增加,血製品企業紛紛擴大銷售人員規模,加大學術推廣力度。2019年白蛋白和靜丙批簽發增速均恢復至10%左右,去庫存週期結束,血製品處於供需平衡狀態,生產企業和渠道庫存均大幅度迴歸正常水平。

據華西證券,由於庫存血漿需在3個月以後再次檢疫合格才能投漿生產,新冠疫情導致目前獻漿基本停止,2020年全年採漿量和投漿量有可能受到影響,影響2021年可銷售數量(因從生產到銷售至少需9-10個月)。血製品很可能會從供需平衡轉向供不應求,血製品有望實現價值迴歸。

市場格局穩固

血製品仍將是未來的黃金賽道。

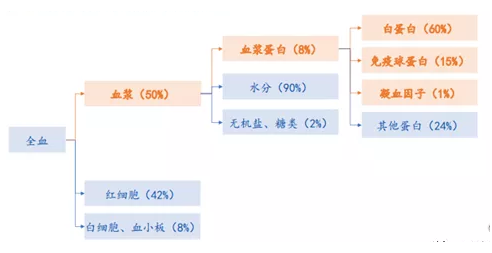

據華蘭生物年報披露,2018年我國血漿需求量1.2萬噸,但是國內供給僅僅8600萬噸。要知道血漿中含有8%的血漿蛋白,而後者又含有60%的白蛋白。

2016年,美國擁有601個血漿站,採血漿量40000噸,平均每個站67噸。中國2018年擁有227個血漿站,採漿量8600噸,每個站37噸,差距很大,根據聯合國給的一個人血白蛋白自給自足的標準,我國的白蛋白缺口達到46%(當前我國千人口血漿為5.4L/千人,白蛋白自己自足的水平是10L/千人),免疫球蛋白(靜丙)、凝血因子的缺口更大。

我國白蛋白缺口彌補措施主要是從美國進口,價格相對國內偏低。但隨着進口白蛋白供給量進來,國內價格走低,基本保持平齊。

目前,我國血漿站僅有227家,但行業一共有超過30家血製品公司,但大多是規模小、產品單一的公司,並不具備新開血漿站的資格。

近些年,我國血液製品企業通過提高採漿量,擴大生產規模,加之企業間的兼併重組不斷,行業逐步走向集中,形成了中生集團、華蘭生物、上海萊士和泰邦生物四個企業為龍頭的新格局,四家企業的採漿量佔全國採漿量的50%以上,行業集中度明顯提升。

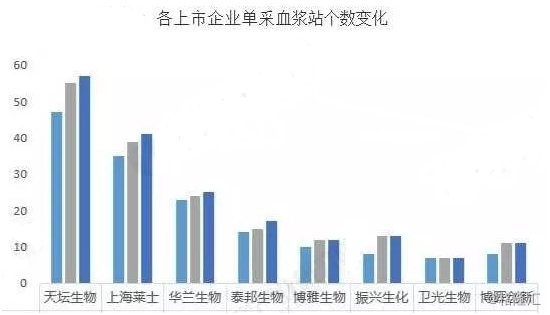

(2016-2018年,各上市企業單採血漿站個數變化)

據披露,華蘭生物共有單採血漿站25家,其中廣西4家、貴州1家、重慶15家(含6家單採血漿站分站)、河南5家。而行業血漿站最大的是天壇生物是57家,但在營的是49家,第二大是上海萊士。

總之,血製品幾大廠商基本壟斷了了血製品原料,將提供非常之高的行業壁壘。這是行業核心競爭力的體現。行業賽道不錯,將孕育出優秀的龍頭企業,給投資者帶來投資驚喜。

尾聲

肺炎疫情,短期內影響免疫球蛋白的市場供需格局轉好,不過已經充分定價在股價裏面了。

未來,血製品行業投資機會仍集中在龍頭企業,比如華蘭生物,亦是外資非常喜愛的標的,但當下可能不是最佳的佈局時間點。