1、关注逻辑

总市值:150亿元

流通市值:99.32亿元

现股价:15.51/股

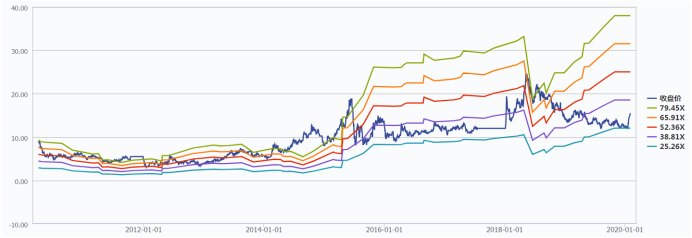

PE-BAND:

关注逻辑:

①新冠肺炎疫情催生医用手套强大需求,公司是医用手套全球龙头,核心产品PVC手套占全球市场份额22%,年产能上百亿只,目前已经推掉国外客户订单,保障疫区供应!目前9条生产线全开,一天的产量接近700万只,还满足不了后续订单需求,后期公司预计还是会陆续往后推国外订单,增加国内专线!

②心脏支架业务:国内产品替代升级,欧洲日本逐步放量,核心产品有望2020年美国获批。

2、公司介绍

公司是中低值耗材和高值耗材完整布局的医疗器械龙头企业。主要产品为医疗手套、健康防护手套、急救包、医用敷料等为主的医疗防护产品线,主打产品PVC手套的全球市场份额占比高。高值耗材板块的主要产品为心脏支架及介入性心脏手术相关器械产品,其业务通过新加坡柏盛国际集团来运营,在全球多个国家拥有业务。

公司立足自身基因,拓展产业的领域及成长模式,发展方向为“防护”+“医疗”双领域,其中健康防护领域的目标,是要由现在的全球PVC手套大王,发展成为中国健康防护领域龙头企业;医疗健康领域的目标,是通过并购,进入医疗器械领域,实现公司由低值耗材向高值耗材的跨越,进而在该领域打造平台,构建出全新的产业链条和商业生态。

公司代码

蓝帆医疗(002382.SZ)

拉长时间轴来看股价,19年到现在该股已跌逾-4.7%,自上市以来已涨逾65.45%。

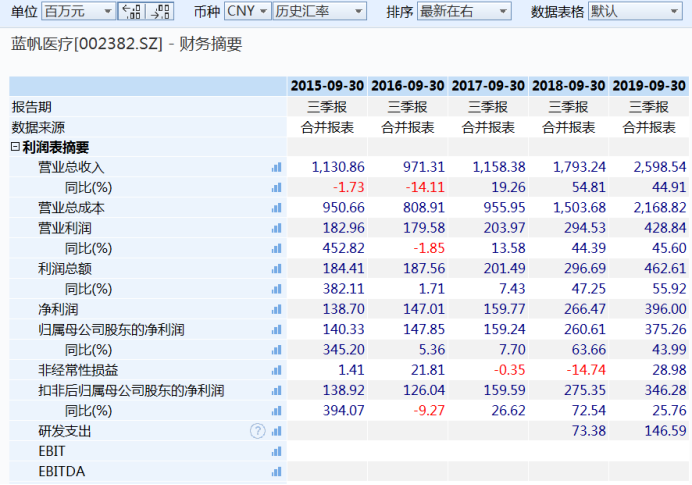

3、公司第三季度报告简评

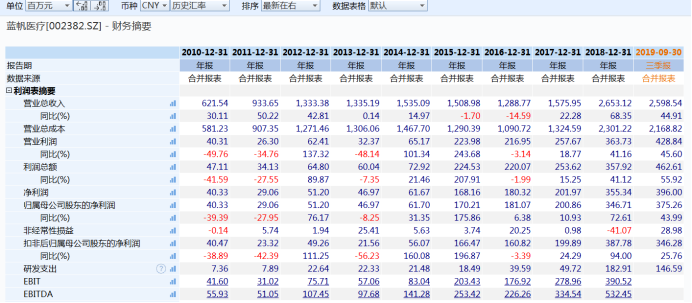

公司2019年前三季度共实现营收25.99亿元,同比增长44.91%;归母净利润3.75亿元,同比增长43.99%;扣非后归母净利润3.46亿元,同比增长25.76%。其中单三季度实现营收9.12亿元,同比增长10.51%;归母净利润1.41亿元,同比增长24.58%;扣非后归母净利润1.27亿元,同比增长0.08%。

4、公司基本情况

公司是全球支架及一次性PVC手套龙头。2018年10月蓝帆医疗成功收购柏盛国际(收购CBCHII93.37%的股份),进入心血管高值耗材领域,产品具有全球竞争力,跃居全球支架龙头。柏盛国际中国子公司吉威医疗在国内支架市场约占据20%市场份额,仅次于乐普,微创,排名第三,竞争格局稳定。柏盛国际在全球支架市场占据约11%市场份额,仅次于雅培,波士顿,美敦力,排名第四。

蓝帆医疗是国内最大的健康防护手套生产商,全球PVC手套龙头,年产PVC手套约150亿只。生产方面,公司化工板块是亚洲最大的增塑剂生产企业,同时拥有高品质PVC糊树脂产能,通过自主生产上游主要原材料,控制成本降低原材料价格上涨带来的成本波动。销售方面,公司于2011年收购美国医用手套经销商Omni公司,在香港设立蓝帆(中国香港),在上海设立蓝帆(上海),在杭州设立蓝帆(杭州),为公司在海内外搭建了系统有效的营销体系。

新冠肺炎疫情是公司手套业务催化剂

在新型冠状病毒感染的肺炎疫情防治战役中,物资供应却比任何“武器”更为重要。公司是功能性安全防护手套生产厂商,公司防护事业部总经理孙传志表示,公司核心产品PVC手套占全球市场份额22%,年产能上百亿只,满足疫区需求是没有问题的。公司防护手套90%以上都是出口,从除夕到现在,国外的订单基本都在推,全力保障疫区供应,现在是9条生产线满负荷生产。

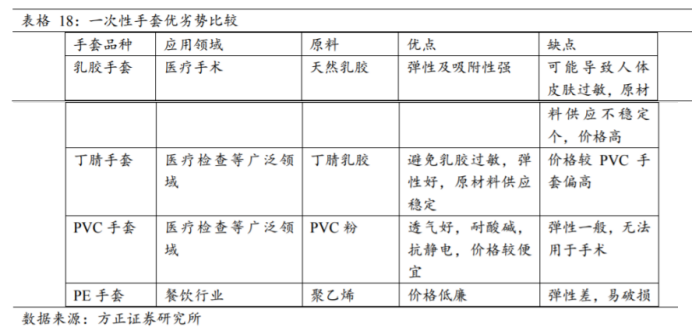

公司手套的品种主要有乳胶、丁腈、PVC三个种类,投放到疫区的主要是丁腈类,是用专线生产的。往国外销售主要也是以丁腈、PVC为主的,公司防护手套90%以上都是出口。疫情发生后,公司优先保证疫区防护物资的需求,目前拿出9条生产专线,满负荷生产来确保物资需要,原来这9条线是用来保障国外客户订单的,现在是往后推国外客户订单,确保疫区需要。目前9条专线,一天的产量接近700万只,手套价格没有进行调整,还是维持之前的价格。

公司防护事业部总经理孙传志表示,公司的物料储备在40天以上,目前在原材料保障这块还没有产生影响,主要还是配套的包装物,公司的产品是需要包装的,这个对后端影响比较大。配套的物资方面,特别是包装物,很多工厂都延期开工。不过,山东省工信厅出面,为公司配套的厂家开了绿灯,在合理的防护下正常开工,现在供应各方面还是畅通的。

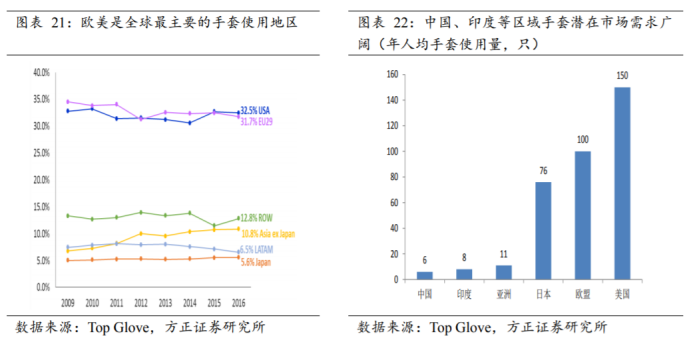

从手套需求端看,全球手套使用需求量增长稳定,主要与发达国家的医疗需求增长有关。未来增长动力主要来于:(1)欧美法规强制使用一次性手套,庞大且稳定增长的医疗市场使得欧美发达国家手套消费量持续稳定增长;(2)发展中国家一次性手套使用量市场潜力大,中国、印度等发展中国家人均一次性手套使用量远低于欧美发达国家水平,新兴市场未来发展前景广阔。

心脏支架业务增长动力:国内EXCROSSAL替代Excel产品,欧洲日本BioFreedom逐步放量,期待2020年美国获批上市

EXCROSSAL产品有望实现对Excel的替代。①心源性死亡及支架血栓的发生率均较低,安全性和有效性得到有效验证;②EXCROSSAL支架使用钴铬合金支架平台,可提高弯曲和重度狭窄病变一次通过的成功率并降低支架脱载可能性,EXCROSSAL支架梁更薄,支架通过直径更小,同时载药量减为Excel的1/3,在加快内皮化进程的同时仍保留有预防再狭窄的作用;③EXCROSSAL目前定价13600-16000元,比目前的Excel贵80%左右。较高的定价保证渠道推广和医院使用的合理利润。④吉威医疗于2005年上市Excel支架,目前市场份额与乐普,微创接近,拥有完善全面的渠道布局,同时支架竞争格局良好,对下游经销商拥有较强的话语权。

BioFreedom产品优势明显,海外成熟市场逐步贡献增量。柏盛国际产品BioFreedom为无载体药物涂层支架,其涂层药物为柏盛国际专利药物BiolimusA9(BA9)(柏盛拥有limus类药物开发专利技术),与目前常用支架抗细胞增殖药物如Rapamycin雷帕霉素(第一代西罗莫司)及西罗莫司衍生物依维莫司相比,脂溶性强10倍(更容易透过血管壁平滑肌细胞磷脂双分子层),组织吸收更快,半衰期长达20天,延长抗再狭窄和抗平滑肌细胞增殖功效。

美国市场约25万支架,公司预计BioFreedom有望于2020年在美国上市,拉动公司支架业绩增长加速。

欧洲日本市场保守测算约16万PCI病例属于HBR患者,按照每例PCI手术平均上植入1.4个支架测算,约22万支架,目前公司在欧洲和日本市场卖出仅约10万支架,尚有一倍成长空间。

数据来源:方正证券

5、公司历史财务数据图

6、公司十大股东持股情况

免责声明

本文的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。用户须自己依靠自己掌握的投资知识、经验作出自己的投资判断。