機構:國金證券

評級:增持

目標價:27港元

事件

新東方在線發佈截至 2019 年 11 月 30 日 2020 財年上半年業績報告。

評論

FY2020H1 營收同增 18.8%。新東方在線發佈截止 2019 年 11 月 30 日的 FY2020H1 業績公告。FY2020H1 公司實現營業收入 5.68 億元(除目標價 外,貨幣單位均為人民幣),同比增長 18.8%;淨虧損 0.88 億元,去年同 期淨利潤為 0.36 億元;經調整後淨虧損 0.56 億元,去年同期經調整後淨 利潤為 0.31 億元。營收實現增長,財年出現淨虧損主要系戰略性業務調整 及發展新業務費用增加等原因所致,處於可控範圍之內。FY2020H1 公司付 費人次為 131.7 萬人,同比增長 19.3%,整體客單價為 425 元,相對穩定。

分業務來看,公司 K12 與學前業務增長貢獻提升。公司 FY2020H1 大學 /K12/學前/機構營收佔比分別為 63.7%/22.6%/3.8%/10.0%,同比分別8.9pct/+6.7pct/+1.2pct/-0.1pct , K12 與學前業務營收佔比提升。 FY2020H1 公司大學/K12/學前/機構營收同增 5.5%/69.4%/72.8%/19.9%,大 學教育有所調整,剔除影響後增長仍較為穩健;K12 業務受擴張提速帶動人 次快速增長;學前業務受整合影響人次下降,但客單價顯著提升。

K12 教育處於擴張期,營收增長迅速,是公司未來業績核心增長點所在。 公司 K12 業務主要包括東方優播、大班課和私播課,根據公司電話會議內 容,FY20H1 三者分別約佔 K12 教育營收的 43%/48%/9%。其中東方優播已覆 蓋 23 個省份 128 個城市(FY20H1 進入了 65 個),公司預計東方優播 FY20 全年進入 80-100 個城市,FY20H1 東方優播實現營收 6100 萬,同比增加 208%,付費人次增長 186.2%,毛利率約 5.3%,相較 FY19H1 的-25%明顯提 升,隨着成熟城市佔比提升,該部分毛利率有望呈現提升態勢。東方優播 小班模式和複製速度具備內在競爭優勢,是未來公司業績核心增長點。

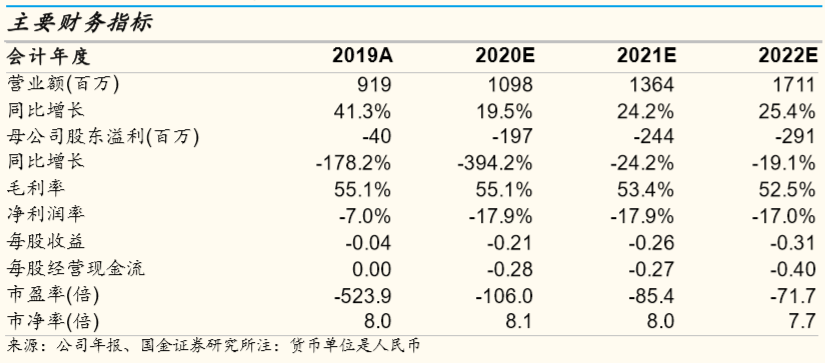

投資建議:考慮到目前階段公司加大投入,在可控虧損前提下更看重收入 端的增長,同時面臨競爭加劇和政策監管趨嚴兩方面的影響,我們認為短 期內利潤端會有所承壓,我們調整了對公司的盈利預測,預計公司 FY20-22 營業收入分別為 11.0/13.6/17.1 億元,歸母淨利潤分別為-2.0/-2.4/-2.9 億元,分別下調 555%/1076%/379%,考慮到公司重點突破 K12 業務,核心業 務東方優播同比增長 200%,第一批東方優播拓展城市已近盈利,K12 業務 模式近跑通,提高目標價至 27 港元,維持增持評級。

風險提示:行業競爭加劇;在線教育監管趨嚴風險;人才或存在短缺等。