廣州珠江鋼琴集團股份有限公司成立於1956年,是一家集鋼琴、數碼樂器、音樂教育、文化傳媒、互聯網科技協同發展的綜合樂器文化企業,是國內首家實現A股整體上市的樂器文化集團。鋼琴年產銷量超過16.5萬架,已累計產銷鋼琴超過230萬架,2018年全球市佔率高達30%。

公司已形成三大業務板塊、四大產業基地的國際化運營格局,形成了實質的跨國運營企業、多元業務聯動發展的綜合樂器文化平台。

珠江鋼琴旗下擁有愷撒堡公司、京珠公司、德華公司、舒密爾公司(16年收購90%股權)四大鋼琴製造產業基地,營銷和服務網絡覆蓋全球112個國家和地區,其中國內市場形成以省會及地級城市為中心,向周邊城市輻射的營銷服務網絡,全國擁有300多個直接經銷商,1000餘家銷售網點;國際以亞洲、歐美為核心,形成銷售服務網點200多個。

本財務估值模型將以珠江鋼琴歷史財務、業務數據作為預測基礎。

業務預測的思路如下:

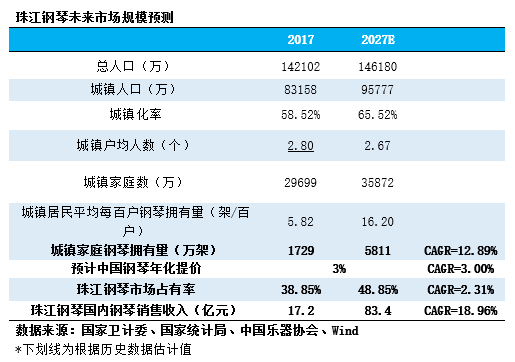

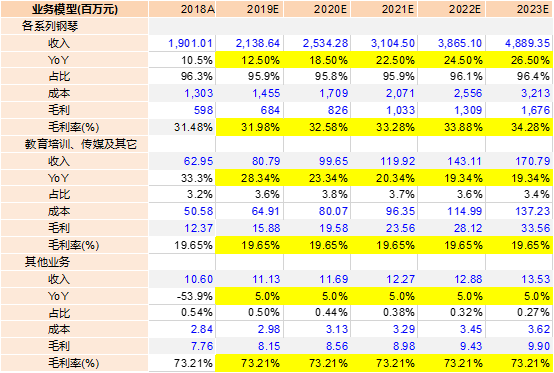

(1)各系列鋼琴:我國城鎮居民家庭2017年的滲透率僅為5.82架/百户,如果算上農村居民,我國居民鋼琴滲透率不足5架/百户,對標歐美、日本、中國香港等地區的20架/百户,我國鋼琴滲透仍有5倍左右空間。珠江鋼琴作為全球產銷龍頭,2018年在國內的市佔率已經達到38.85,%,隨着行業需求的迸發,市佔率有望進一步提升。我們預計,隨着珠江鋼琴龍頭地位的穩固,有望重新拉昇鋼琴毛利率、綜合淨利率。

(2)教育培訓、傳媒及其他:2017中國樂器行業年市場規模為405億元,而音樂教育培訓產業市場規模為792億元,培訓行業規模約為樂器銷售兩倍。珠江鋼琴這部分業務2018年的營收佔比僅3.2%,近年均維持較高增速,我們預計隨着公司的全國文化藝術教育中心建設項目、廣州文化產業創新創業孵化園項目今明兩年建成落實,該部分業務有望成為公司利潤的新增長點。預計公司未來3年,業務增速不低於20%,毛利維持20%水平。

(3)其他業務:該部分業務18年佔比僅0.54%,預計公司其他業務維持個位數增長,毛利保持歷史高水平。

珠江鋼琴未來市場規模預測如下(詳見之前的《珠江鋼琴個股研究》):

珠江鋼琴各項業務假設如下:

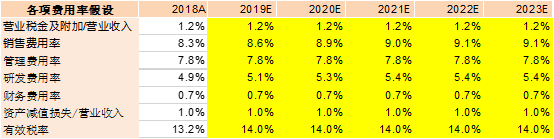

公司未來幾年將繼續加大銷售投入,研發投入提升市佔率,各項費用率假設情況如下:

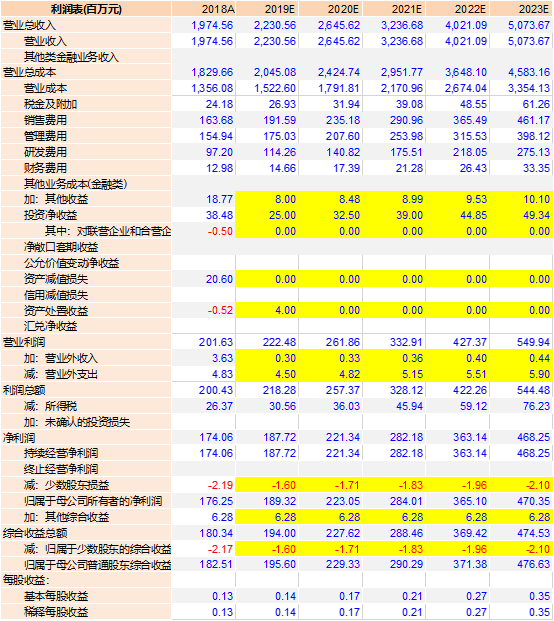

綜上,預計公司2019-2023年收入22.3/26.5/32.4/40.2/50.7億元,對應增速為13.0%/18.6%/22.3%/24.2%/26.2%,歸母淨利潤為1.89/2.23/2.84/3.65/4.70億元,對應增速為7.4%/17.8%/27.3%/28.6%/28.8%。

公司預測利潤表如下:

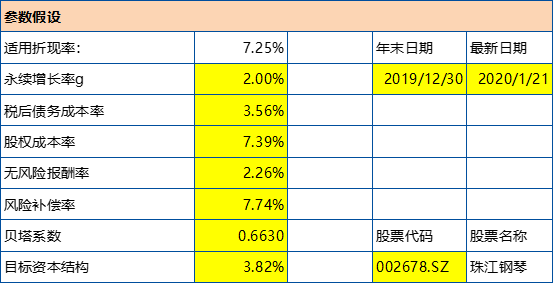

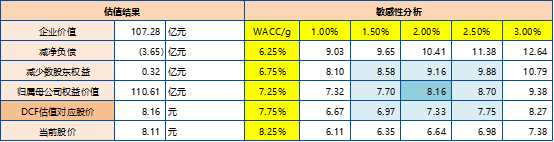

DCF估值假設:永續增長率為2.0%,無風險報酬率為2.26%,風險補償率為7.74%,則WACC為7.25%。根據敏感性分析得出估值區間為6.97-9.88元,對應2019年預測收益為48.42倍-68.61倍PE,截至2020年1月21日最新收盤價8.11,珠江鋼琴內在價值相對其目前股價的溢價率為0.56%。

本模型展示了我們對於珠江鋼琴未來發展的一種理解,不作為任何投資依據。各位用户可根據自己對公司發展的推測,自行設置參數調整估值模型。

利益聲明:本文所有分析僅為分享交流,並不構成對具體證券的買賣建議,不代表任何機構利益,同時可能存在觀點有偏情況,僅供參考。各位讀者需慎重考慮文中分析是否符合自身特定狀況,自主作出投資決策並自行承擔投資風險。