機構:招商銀行

評級:買入

目標價:42.15港元

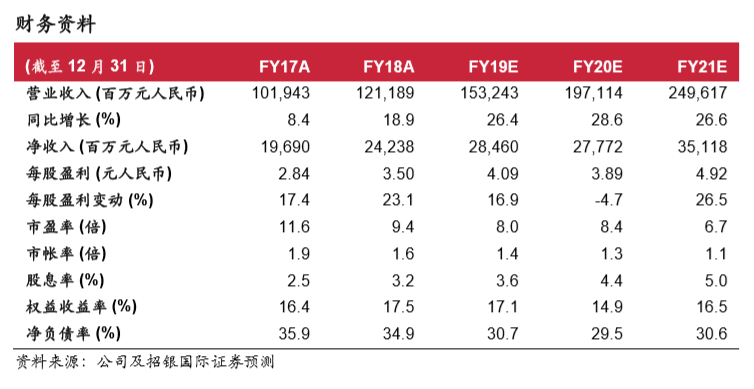

華潤置地於 2019 年 12 月進行了管理層改組。我們認為這一變化不會對公司產生 負面影響。公司的合同銷售額在 2019 年增長 15%至 2,425 億元人民幣,位列中 國第十大房地產公司。公司在2019下半年收購1,000萬平新土地,因此我們將資 產淨值估算上調至 61.01 港元。我們將目標價從 36.02 港元上調至 42.15 港元, 上行空間 16.0%,並上調評級至“買入”。

高管易帥。公司宣佈唐勇辭任董事會主席,並由王祥明接任。唐勇將轉任華潤 電力(836 HK,未評級)主席。另一方面,王祥明於 2019 年加入華潤(集 團)。在此之前,他曾任中國建築工程總公司總經理。因此,我們認為唐勇的 離任是內部安排,我們對此並不擔憂。

2019年合同銷售增長15%。公司2019年的合同銷售金額和麪積分別增長15.1% 至 2,425 億元人民幣和 10.5%至 1,325 萬平方米。2019 年合同銷售均價上升 4.2%至 18,304 元人民幣/平方米。華東和華北地區的銷售佔 2019 年合同銷售 的30%和22%。根據克而瑞的數據,以2019年合同銷售計算,華潤置地被評 為全球第十大開發商。我們預計因規模漸增,其合同銷售增長在 2020 年將放 緩至 13.4%。

2019年租金收益持續增長。公司宣佈其租金收益在2019年增長 29.7%至124 億元人民幣。目前公司經營 32 個購物中心,可出租面積 1,020 萬平方米。在 2020 年,西安萬象城一期,南寧五鄉萬象城一期和成都萬象城二期即將開業, 將為公司帶來約 26 萬平方米的可出租面積。我們預計 2020 年公司租金收益 將增長24.0%至153億元人民幣。此外,公司計劃分拆物業管理業務,這將成 為短期催化劑。

上調至“買入”。由於租金收益增長超預期,因此我們將2019-21年的盈利預測 分別上調 2.2%, 3.3%和 3.9%。華潤置地在配股 67 億港元后加強了其資金實 力。公司於2019下半年購入43幅土地,總建築面積1,003萬平方米。考慮到 公司新增土儲,我們將 2020 年每股資產淨值預測上調至 61.01 港元。我們將 目標價從36.02港元上調至42.15港元,較資產淨值折讓30%,並上調評級至 “買入”。