機構:招商證券

評級:買入

目標價:6.66 港元

■ 2019年前三季度鐵路新訂單同比增長23.9%,核心業務訂單充足

■ 2020年預計高鐵再通車2,000公里,總通車裏程將達到3.7萬公里

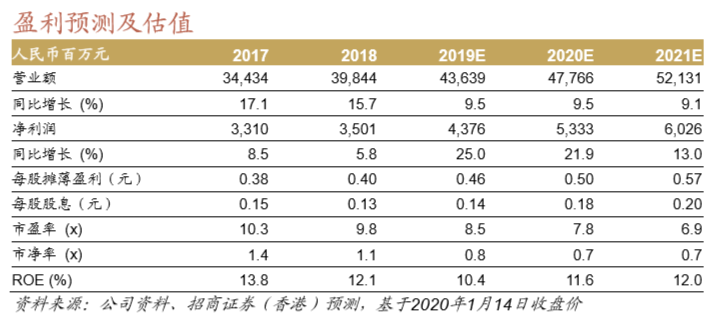

■ 公司收入確定性高,經營質量改善中,公司當前股價對應市盈率低於歷 史均值 2 個標準差,預計公司受益於基建行業估值修復,維持買入評級

鐵路訂單保持高增長,長期運營維護收入有保障 近期國家鐵路集團公佈,2019 年全國鐵路完成固定投資 8,029 億元人民 幣,2020 年全國鐵路投資目標為 8,000 億元人民幣,維持 2014 年以來的 高位。雖然總體鐵路投資基本穩定,但從土建訂單上來看,2017 年中國鐵 建(1186 HK)和中國中鐵(390 HK)的鐵路訂單出現向上拐點。由於中 國通號的通信信號業務週期晚於土建,我們認為公司近期鐵路業務收入增 長確定性高。公司前三季度鐵路新訂單增長 23.9%,與預期匹配。中長期 來看,鐵路新增里程必然下降,但 2020 年末高鐵總通車裏程將達到 3.7 萬公里,高鐵通信信號設備的更新週期一般為 10 年;出於安全考慮,通 信信號設備的更新執行力度強於車輛;其專業性程度導致國鐵集團難以參 與到設備更新中。中國通號運維業務的確定性高於其他軌交設備同業。

專注核心業務,利潤率和現金流預計持續改善 出於國企專注主業的考量,公司主動減少各類工程業務的投入。2019 年前 三季度,公司城市軌道交通和工程總承包業務的收入分別下降 8.7%和 1.6%;工程總承包新訂單同比減少 10%,軌交業務在調整後新訂單同比提 升 1.5%。業務調整使得公司前三季度毛利率同比提升 0.4 個百分點。由於 工程項目往往需要以 PPP 形式參與或墊資,減少工程項目有助於改善公司 現金流狀況,公司前三季度經營和投資現金流淨流出為 6 億元人民幣,淨 流出同比下降 79%。同時伴隨公司科創板上市,公司完成了核心員工的持 股計劃,我們認為這亦將有助於公司長期經營質量的改善。

基建整體情況向好有利於公司估值修復 我們認為雖然鐵總給出的投資目標並沒有超預期,但受益於基建資金面的 持續寬鬆,整個基建市場重新獲得關注有助於公司的估值修復。中國通號 目前股價對應 7.8 倍 2020 年預測市盈率,低於歷史平均值 2 個標準差。 我們認為公司基本面良好,2020 年股息率預計達到 4.5%,公司預計受益 於基建行業估值修復,我們維持 6.66 港元目標價,對應 11.7 倍 2020 年 預測市盈率,維持買入評級。