一

1月14日盤後,“豬股之王”牧原股份(002714)公佈了2019年的“成績預告單”。其中有一組數據——全年淨利潤60億-64億元,同比增長1053%-1130.28%,特別刺激投資人的眼球。

受此影響,牧原股份今日高開4.59%。令人萬萬沒有想到的是,股價表現來一個180度大逆轉,截止收盤倒跌1.24%,盤中振幅將近6%。

不過,2019年以來,包括牧原股份在內的豬股表現實在優異。據統計,去年至今,豬肉板塊整體漲幅高達90%,漲幅超過100%的有5只。其中,益生股份猛漲274%,拿下第一,牧原股份位列第二,漲幅216%,而昔日行業老大哥——温氏股份累計上漲41%,漲幅排名基本墊底。

其實,每個月豬企會公佈銷售簡報,包括生豬出欄量和銷售均價。有了這些數據,季度甚至全年淨利潤可以預測,市場也會有所預期。所以,業績公佈不會對股價產生很大的影響,除非一些影響業績的關鍵數據超出或低於預期。

牧原2019年公佈的業績預告,總體符合市場預期。牧原股份全年銷售生豬1025.33萬頭,同比小幅下滑6.89%,其中商品豬867.91萬頭,仔豬154.71萬頭,種豬2.71萬頭。

售價方面,全年銷售均價為20.21元/斤,同比大幅增加74.48%。出欄量小幅下滑,而價格上漲過猛,業績利潤暴賺超過10倍。

單單看四季度,2019年四季度公司共出欄生豬232.18萬頭,其中仔豬出欄約為43萬頭,肥豬均價為31.44元/公斤,根據測算,公司四季度肥豬完全成本約為13.5元/公斤,環比三季度繼續下降,四季度肥豬貢獻利潤約44.4億元,仔豬貢獻利潤約4.3億元,合計貢獻利潤約48.7億元。

未來產能擴張方面,牧原做足了充足的準備。截至2019年年底,公司擁有能繁母豬存欄128.32萬頭,後備母豬存欄72萬頭,相較於三季末分別環比增加42%和20%。

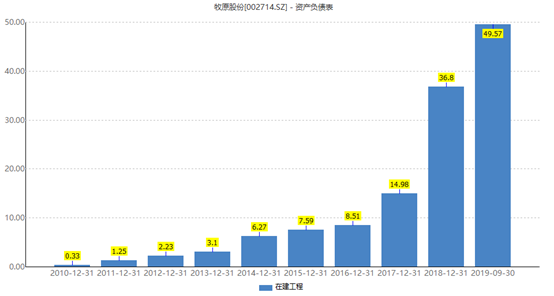

此外,牧原大肆擴充新產能。截止三季度末,牧原股份在建工程高達49.57億元,同比增長81%,還高於2018年的36.8億元。

去年四季度,牧原擴產新產能的消息不斷。

11月8日,牧原股份聯手華能信託投資210億元。其中,未來1年內,華能信託投資總規模預計不超過100億元,牧原股份投資總規模預計不超過110億元。當日,公司還宣佈在商水縣投資5億元佈局生豬屠宰及食品加工項目。

12月10日,牧原發布公告稱,公司與國投創益合作投資生豬養殖項目事宜達成合作意向:未來1年內,央企扶貧基金投資總規模預計不超過10億元,牧原股份投資總規模預計不超過25億元。

這些足以表明豬企龍頭的市場野心。

二、黑馬逆襲的3個關鍵

牧原從2014年2月上市掛牌深交所,6年時間,股價累計上漲2727.54%。而生豬養殖市場佔有率更高的温氏從2015年11月上市至今,僅上漲251.46%。

牧原的股價漲幅遠遠高於温氏股份,最重要的原因是牧原通過“自繁自育自養”重資產模式基本跨越了豬週期,逆襲成為行業的一批大黑馬,從而成為資本市場的大牛股。

那麼,牧原6年27倍的祕訣在哪?

第一,好行業,好賽道。

幾年時間股價上漲數10倍,那提前條件一定是處在一個好行業。

養豬是一個好行業嗎?看看進入豪排行榜的養豬富豪有多少個就知道了:入選2018胡潤全球富豪榜榜單的中國養豬大户有近十位——飼料大王劉永好、牧原秦英林家族、正邦林印孫、温氏家族……

其中,在福布斯發佈的2019年度中國富豪榜中,牧原股份創始人秦英林家族,憑藉1173.8億元身家成為大食品行業首富,也是唯一排名進入前十的食品類企業家。2018年,秦英林家族在該榜單上還只是第69名,一年間,憑藉養豬風口,家族財富增長超過900億元。

據統計,生豬養殖行業市場規模超過1.4萬億元,不過很是分散。CR10的市場佔有率僅有6%,温氏作為最大的龍頭,也僅佔3%。而對比美國(CR5)則為38.11%。

萬億規模的大行業,又分散,中國的生豬養殖集中度還有大幅提升的空間。並且這輪非洲豬瘟,會加速提升行業集中度的。

2、直繁自養模式,跨越豬週期

温氏、正邦、新希望等豬企大多都採用“農户+公司”的養殖模式,而牧原在採取更笨重的“自繁自養”的模式。

但這個模式,在豬週期低谷的時候,通過資本的力量擴大產能,以量補價,平抑豬週期對於業績的影響。這個模式已經證明可以快速擴充產能,提升市場佔有率。我們看看一下數據就明白了:

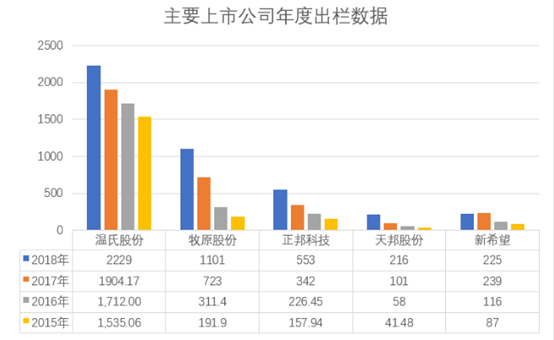

2015年,温氏全年的出欄量為1535萬頭,是牧原的7.99倍。而到了2018年,温氏出欄量2229萬頭,牧原股份則有1101萬頭,前者僅有後者的2倍。縱觀這4年時間,牧原4年時間,產能擴充5.7倍,遠超過温氏的1.45倍。

正是因為牧原產能的大幅提升(市場佔有率提升),得到市場的認可,股價表現自然不會差。

3、成本護城河

生豬養殖不是什麼高科技,其核心競爭力往往在養殖成本上。誰擁有更低的養殖成本,誰的護城河就扎得越牢。

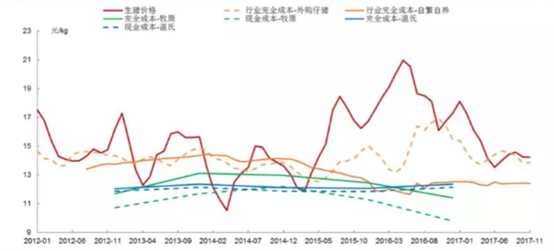

據2019年3月統計,牧原股份肉豬完全成本為11.6/公斤,温氏股份約12.3元/公斤,其他上市公司約12.5元-13元/公斤,散養户約13元-15元/公斤。很顯然,牧原股份的成本無疑是最低的。其實,過往幾年,牧原的養殖成本亦是行業最低的。

2018年,因豬企基本都產生鉅額虧損,毛利率參考意義不大,但可以橫向對比前幾年的數據,會發現一些亮點。

2015-2017年,牧原股份的生豬養殖毛利率分別為24.6%、45.7%、30%,由於2016年豬肉價格上漲,毛利率比行業其他龍頭企業高出7個百分點以上,利潤可觀;2015年和2017年也都處於行業領先水平。

通過以上3點分析,基本可以瞭解牧原長期成長的核心祕密了。並且,前三季度在建工程同比擴大超過80%,牧原還在瘋狂逆勢擴張。這足以説明牧原管理層的長遠眼光。

四、尾聲

去年,牧原股份開啟了新一輪限制性股權激勵,解鎖的條件是:以2019年生豬銷售量為基數,公司2020年出欄量將不低於1743萬頭,2021年出欄量將不低於2563萬頭。

2019年,牧原出欄量1025萬頭,如果2020年達到1743萬以上,相當於出欄量1年增長70%以上,這是一個可怕的增長,特別是在基數已經高達1000萬頭。

並且,未來豬價保持高位運行(供需關係緊張,豬價高位運行1年是大概率事件),那麼明年淨利潤預測將達到400億元的可怕當量。

看過往歷史,牧原最低市盈率為10.28倍,就按照10倍來計算,如果達到400億元淨利潤的話,市值將高達4000億元,相對於現在還有1倍的空間。

當然,這是一個預測理論值,中間還有很多的變量和不確定性。但是,可以確信的是,牧原股份作為豬企新行業龍頭,豬瘟防禦做的好,成本低,又是自繁自養,出欄量有保障,將會是本輪超級豬週期的最大贏家。