機構:國金證券

評級:買入

目標價:10.5 港元

基本結論

以西北菜起家的連鎖餐飲集團,全國領先的中式時尚餐飲品牌。1995 年創 始人管毅宏先生在海口成立首家麪館;2005 年廣州九毛九成立;2015 年開 啟多品牌運作階段,推出太二酸菜魚品牌;2017 年,推出 2 顆雞蛋煎餅品 牌,該品牌於 2018 年開放加盟模式;2019 年,推出慫和那未大叔是大廚品 牌。截止 2019 年 12 月,公司經營 287 家直營餐廳及管理 41 家加盟餐廳, 覆蓋中國 39 個城市,其中九毛九和太二分別開設 143/121 家。

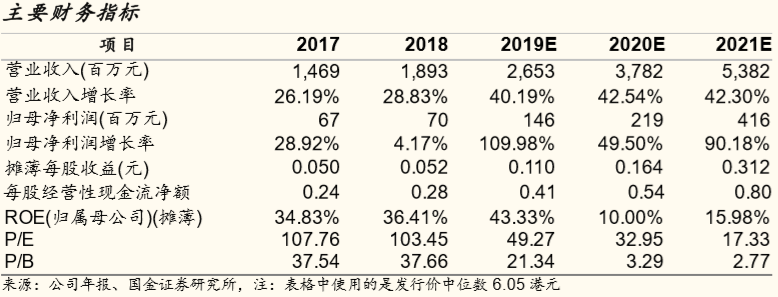

太二具備高增長強盈利能力,帶動整體收入增速及利潤率提升。公司 18/19H1 營收達 18.9/12.4 億元,淨利達 0.7/1.0 億元,19H1 營收/淨利同 增 41.5%/87.6%。16-18 年總體、九毛九、太二收入 CAGR 分別為 27.5%、 10.5%、182.3%,老牌九毛九步伐穩健,新生太二成重要增長點,兩者合計 佔比超 98%,其中太二佔比由 16 年的 5.8%提升至 19H1 的 43.5%。

核心競爭力:起跑於優質賽道,標準化運營管理打造網紅品牌。在餐飲行業 的細分賽道中,太二所選擇的酸菜魚賽道較為優質,從需求端、供應端及渠 道端均可分析印證。除了賽道的選擇外,九毛九集團的標準化經營管理能力 助力太二成為網紅品牌,在供應端、供應鏈端及運營端可以體現。

餐飲行業:機遇與競爭並存,期待本土龍頭企業。餐飲行業本土屬性強,本 土品牌優勢明顯,受外來品牌衝擊小。中國餐飲服務市場規模 2018 年約 4.3 萬億元,預計 2024 年將達到 7.2 萬億元,期間 CAGR 約 9%,同期細分市場中 式快時尚餐飲/西北菜/酸菜魚市場規模 CAGR 分別為 16.9%/9.2%/33.7%,均 超過總體增速,公司在三個市場市佔率分別位居第三/第二/第一。

募投項目:九毛九集團將於 1 月 15 號上市,發行價 5.5-6.6 港元,淨籌資 額 18.3-22.0 億港元,其中①72%用於擴展餐廳網絡,②7%用於增強供應能 力,③11%用於償還部分貸款,④10%用於一般用途。

盈利預測及投資建議: 我們預計公司 19/20/21 年營收分別為 26.53/37.82/53.82 億元,歸母淨利分別為 1.46/2.19/4.16 億元,剔除上市 開支後歸母淨利為 1.89/2.98/4.16 億元,19-21 年收入/淨利/調整淨利對應 CAGR 分別為 42%/69%/48%,以發行價中位數計算,調整淨利對應 PE 分別為 38/24/17x。我們按照 20 年調整後 PE42x 給予目標價 10.5 港元,首次覆 蓋,給予買入評級。

風險提示:食品安全,成本上升,行業競爭,拓展不及預期等風險。