昨日,A股氣勢恢宏,三大指數齊齊大漲,創業板指數更是刷新33個月以來的新高。

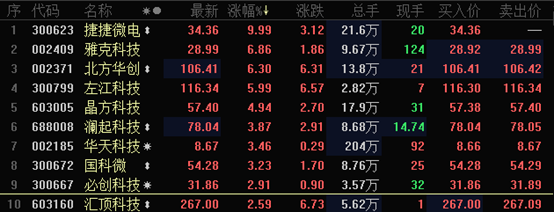

盤面上,半導體板塊再度領漲大市。其中,中微公司大漲16%,匯頂科技、中科曙光、聞泰科技、捷捷微電、北方華創等半導體龍頭均強勢漲停。

今日,半導體大好行情持續。捷捷微電再度漲停,雅克科技、北方華創大漲超6%,匯頂科技、中科曙光等紛紛上漲。

半導體隔三差五集體爆發,儼然成為了A股科技股投資主戰場。據Wind顯示,從2019年初至今,一共有22家上市公司漲幅超過100%。

其中,卓勝微位居板塊榜首,漲幅787%,韋爾股份、聖邦股份、北京君正均大漲超過400%,兆易創新、博通集成大漲超過200%。

不得不説,半導體板塊的表現實在是太好了,讓股民們看了垂涎欲滴。那麼,現在半導體行情的繼續爆發,是炒基本面邏輯,還是炒市場情緒呢?

一、基本面邏輯

2018年4月,中興通訊被美國政府禁止“芯片禁運”。這一度讓中興休克,差一點倒下。但這激發了國民對於國產芯片的期待和關注,產業資本和民間資本也順勢加大了該行業的投入。

2019年5月,華為被美國政府列入“實體名單”,並聯合谷歌、微軟、高通、美光等科技巨頭聯合封殺,並在國際上聯動加拿大、日本、德國等發達國家聯合抵制華為,但最終要讓華為倒下的計劃破滅。

除了中興、華為,還有海康威視、中科曙光等中大型科技企業均遭到美國的斷供、打壓。這一切的一切,讓人們看到國產芯片替代化迫在眉睫。

以華為、中興為首的科技企業,首先梳理自己的供應鏈,不少美國供應商被國內供應商替代,典型的代表就是偉創力。不僅如此,國內的其他科技廠商心裏都有算盤,國產替代化趨勢儼然加快了。

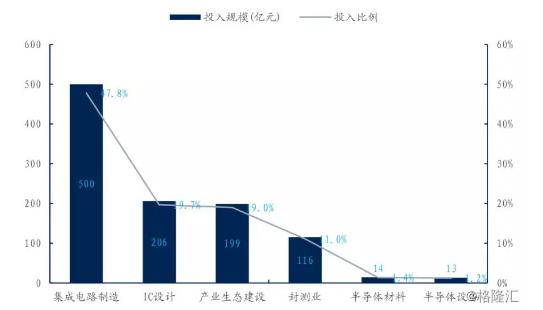

其實,在這之前,國家產業基金早已動手。2014年9月24日,國家集成電路大基金一期成立,註冊資本987億元,投資規模超過1000億元。5年以來,大基金一期投資佈局覆蓋集成電路全產業鏈,包括上游的設計、中下游的製造、封測,以及設備、原材料等領域。

其中,設計領域投入205億元,佔總投資的19.7%;製造更是投入500億元,佔比47.8%,封測領域投入115億元,佔比11%,半導體材料和設備分別投入14億元、12.9億元,分別佔比1.4%、1.2%。

大基金投資不侷限於上市公司,還投資了未上市公司股權22家,產業基金類26家。其中,投資上市公司大多是以協議轉讓、定增等方式來進行的。

國家大基金一期之後,又於去年10月成立第二期大基金,投資規模擴大至2041億元,基本上是一期的2倍。

不僅有國家大基金,還有地方政府基金以及民間資本均在半導體產業有所作為。單單2018年,國內出台的集成電路產業相關政策超過20個,地方政府和企業設立的集成電路投資基金規模超過1000億元。

不管是中興、華為事件促國產芯片替代化趨勢加快,還是國家大基金、地方基金以及民間資本紛紛湧入,均加快了行業的發展步伐,相關龍頭企業業績受益較為明顯。

在國產替代化以及資本的湧入大背景下,市場預期半導體行業增速加快,相關企業盈利增速加快,促使着股價一路上揚。這是2019年該板塊的大漲的行業邏輯。

但到了2020年,股價的持續暴漲仍然是業績基本面的超預期轉好,還是已經到了光靠炒市場情緒來抱團取暖呢?

二、市場情緒的狂熱

12月20日晚間,國家一期產業大基金給市場澆了一盆冷水,將減持匯頂科技、國科微、兆易創新3家公司不超過1%的股份。但並沒有阻止半導體板塊持續創下新高。

下面,我們來看看北方華創的例子,來窺探市場的狂熱。

北方華創主營半導體裝備,是國內半導體設備的龍頭。該司早早就被國家產業基金看中,目前是其第三大股東,股權比例為10.03%。

為何產業基金要重倉入股?因為要實現中國芯片真正的崛起,實現該領域的國產化大目標,芯片製造設備這塊難啃的硬骨頭是一定要拿下來的。

芯片行業分為涉及、製造、封裝、測試和設備,而設備又是與國外巨頭差距最大的,差距最小的是封裝和測試。所以,半導體設備要追上來,沒有個3-5年恐怕想都別想。在該背景下,北方華創的自我盈利能力也可想而知。

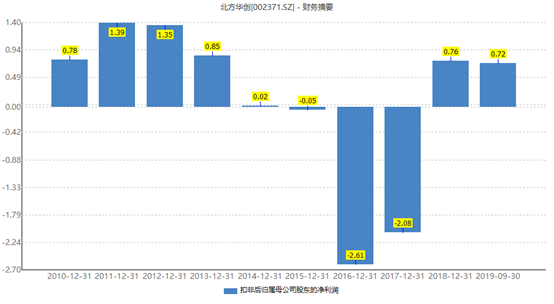

2019年前三季度,北方華創營收27.37億元,同比增長30.24%,歸母淨利潤為2.19億元,同比增長30.09%。

乍眼一看,營收和利潤均有30%以上的高增長,讓人眼前一亮。但綜合其它財務數據來看,卻是另一番慘不忍睹的鏡像。其中,扣非後歸母淨利潤僅有0.72億元,同比還下滑4.28%。另外,2016-2017年,該數據分別為-2.61億元、-2.08億元。

扣非與不扣非歸母淨利潤,懸殊如此之大,源於公司獲得政府補助帶來的非經常性收益較高。簡單來説,北方華創自我造血能力大多來源於補貼。

2016-2018年及2019年前三季度,公司毛利率分別為39.73%、36.59%、38.38%、42.38%。該數據均有40%左右,一定程度上説明公司產品的高技術含量。但淨利率卻又大跌眼界,最近5年均維持在10%以下。

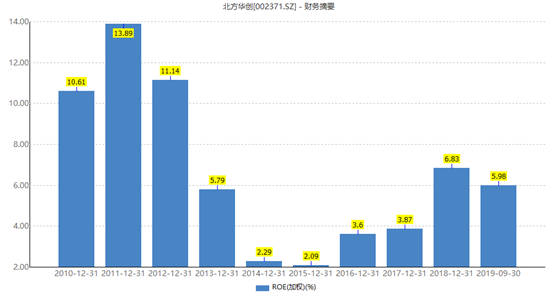

我們再來看看評價公司盈利能力、經營水平的考核指標——ROE(淨資產收益率)。在2012年及以前,ROE還有10%以上。而2013年及以後,ROE均只有個位數,真是慘不忍睹。這個數據足以可見北方華創的盈利能力太差。

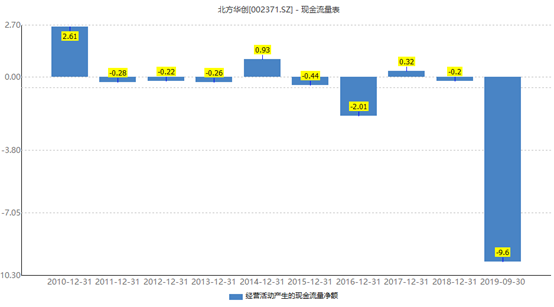

截止去年三季度末,北方華創經營活動現金流淨額淨流出9.6億元,而歸母淨利潤為2.19億元。並且,過往10年,有7年均是淨流出的。這些數據,足以證明公司的盈利質量不好。

再看分紅。2010年上市以來,北方華創累計盈利12.2億元,分紅1.25億元,分紅率為10.33%。最近3年,每年的分紅率僅有10%左右,遠不及2013年的34%。

綜合來看,北方華創是一家現金流狀況差、盈利能力較弱,需要政府持續補助的半導體設備廠商。雖然在國家產業大基金的加持下,北方華創想大幅盈利自我造血還非常之早。

然而,基本面不算好的北方華創,動態PE高達172倍,PB高達8.58倍,超出不少基本面良好的科技龍頭的估值。比如,當下匯頂科技PE 57倍,立訊精密PE57倍。雖然不同行業不同直接對比PE,但數據也能説明一定的問題。

除了北方華創嚴重高估外,半導體其他龍頭個股動不動就是幾百倍的估值。比如,中微公司360倍,北京君正327倍,士蘭微324倍,耐威科技269倍。

這分明就是一場瘋狂情緒導演的大戲,早已脱離基本面的邏輯。2019年,誰大膽,誰贏!2020年,接下來的任何時候都有可能會轉向,但你會不會成為接盤韭菜,真的要看運氣了。

三、尾聲

在半導體板塊,以匯頂科技為首的芯片設計股,確實迎來了“戴維斯雙擊”——業績放量,估值高了。但大部分半導體個股,盈利能力很是堪憂,基本算是趁着行業頻頻吹起的炒作東風而起。

但接下來,風險會越來越大。錯過半導體行情的投資者,眼紅一下好了,不要急忙追高,因為接下來容易被暗處的鐮刀割下。