作者:何立中

來源: 學恆的海外觀察

事項

據EE|Times報導,華為和海思首次在公開場合表示海思芯片對外銷售,在2019年12月舉行的深圳電子展ELEXCON 2019期間,上海海思半導體(華為於2019年4月成立的全資子公司)表示面向公開市場上發佈4G通信芯片。

國信觀點

1. 海思作為大陸最大的芯片設計公司對外出售芯片,將會擠佔非國內代工的國際芯片供應商的市場。

2. 考慮成本、貿易限制等因素,海思很有可能選擇國內半導體廠代工,這將減少國際代工需求,增加國內代工需求。

目前看,國內半導體工藝的先進製程只有中芯國際能夠承接,所以,中芯國際將受益於海思對外出售芯片。

評論

1

EE|Times官網報道海思不再是華為的專屬芯片供應商

2020年1月1日,EE|Times官網報道華為海思不再是華為的專屬芯片供應商,海思半導體在公開市場上發佈了4G通信芯片,這正式表明華為內部的IC部門現在正在向該行業外部提供大量芯片。

2019年9月,餘承東在IFA 2019回答外媒提問“華為是否考慮銷售麒麟芯片給其它手機廠商”時迴應——麒麟芯片供內部使用,考慮對外銷售。

2

為什麼華為海思現在才對外出售芯片?

研究清楚海思對外出售芯片的原因,先要回答一個問題——為什麼過去海思不對外出售芯片?

原因並不是害怕手機的競爭對手採用了海思高端的麒麟芯片,華為的手機優勢下降。一是海思麒麟芯片要與華為的EMUI結合才通暢。二是麒麟芯片相比較高通芯片還是未經市場久經考驗的新品,穩定性、可靠性不敢保證,華為手機的競爭對手也不敢輕易使用海思芯片。

過去海思不對外出售新品的主要原因是相對於市場的競品,海思芯片的成本高、良率低,對於客户來説不划算,海思願意賣,而客户不想買。

在2019年12月舉行的深圳電子展ELEXCON 2019期間,上海海思科技有限公司平台和解決方案營銷總監趙秋靜透露了海思向行業外部銷售芯片的開放戰略。

3

華為海思對外出售芯片,有望增加中芯國際代工需求

上文已經分析,海思對外出售芯片説明海思芯片的成本和性能已經能夠與國際巨頭芯片供應商媲美。海思作為大陸最大的芯片設計公司對外出售芯片,將會擠佔對國際芯片供應商的市場。國際芯片巨頭供應商要麼自己有製造,要麼選擇國際代工廠流片,而海思大概率會選擇國內半導體代工,這將減少國際代工需求,增加國內代工需求。目前看,國內半導體工藝的先進製程只有中芯國際能夠承接,所以,中芯國際將受益於海思對外出售芯片。

4

海思將會代工中國大陸收入佔比繼續提升

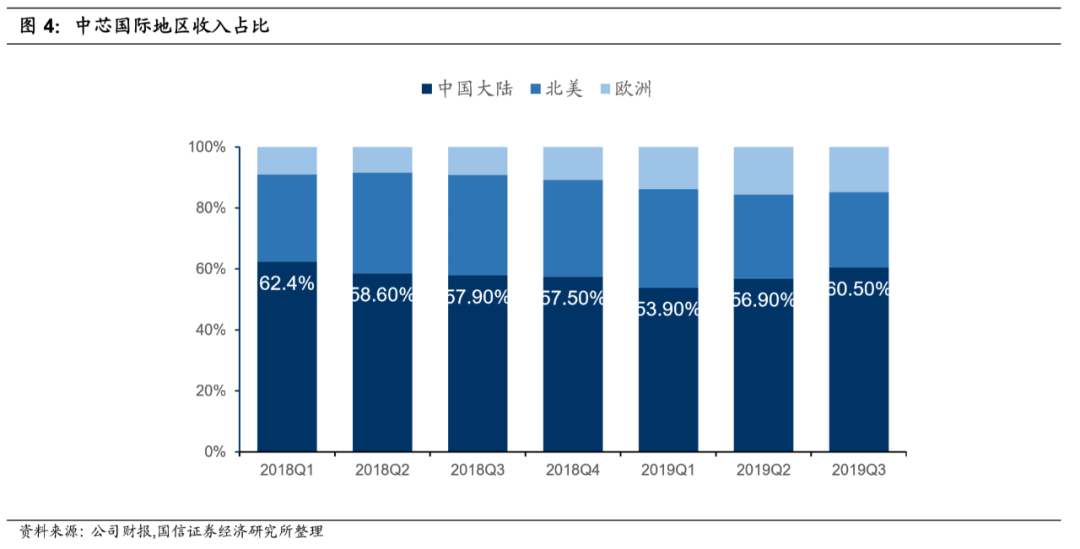

2019Q3中芯國際的來自中國大陸和香港的收入佔比提升至60.5%,假如海思正式對外出售芯片且選擇國內代工,公司來自中國大陸的收入佔比將會持續提升。同時,國內其它芯片設計公司也很有可能將代工訂單轉移至國內,公司的產能和工藝技術能夠承接上游芯片設計公司的代工訂單轉移。我們預計公司第四季度來自中國大陸和香港的收入佔比將繼續提升。

5

受益於半導體國產化,維持“買入”評級

大陸半導體產業要崛起,從設計到代工、封測都要自主化,所以大陸的芯片設計公司尋求大陸代工是必然趨勢。無論是國內芯片設計巨頭,還是芯片設計中小型公司,都在有可能將代工轉向國內,這種代工訂單轉移逐漸成為業內共識,且趨勢正在加強。中芯國際作為國內代工龍頭(產線種類多、產能大),將明顯受益。

預計2019~2021年收入分別為31.32億美元/36.04億美元/40.59億美元,增速分別為-6.8%/15.1%/12.6%,2019~2021年利潤分別為1.39億美元/1.84億美元/2.26億美元,增速3.9%/32.8%/22.5%。

公司作為半導體代工的技術跟隨着,技術節點突破是關鍵,應該先看公司的技術,再看收入,最後才是利潤。短期受益於Norflash代工需求,中長期看好國產化替代大背景下的大陸代工廠崛起。

綜合考慮,公司合理PB估值範圍為1.6~1.8倍,公司合理估值14.1~15.8港元,維持業績預測和“買入”評級。

6

風險提示

第一,國內芯片設計公司代工需求減少;第二,14nm工藝進展不及預期;第三,全球產能鬆動,影響公司毛利率。