2020年第一個交易日,A股及港股均錄得開門紅,市場賺錢效應極好,投資者無不欣喜。當然,重倉長春高新(000661.SZ)的投資者心情可能會更激動。

近期,已有不少上市公司陸續發佈2019年年度業績預告,1月2日收盤後,長春高新發布2019年年度業績預告,公告顯示,2019年公司預計歸母公司淨利潤為16.1億元至18.12億元,同比增長60%至80%;基本每股收益盈利約9.32元至10.48元,上年同期基本每股收益盈利為5.92元。

受此消息的影響,今日公司股價高開近4%,盤中一度漲近7%,截止收盤時間,公司股價漲6.69%,收472元/股。

(行情來源:wind)

資料顯示,公司主營業務以生物醫藥、健康產業為主,房地產開發為輔,主要產品為聚乙二醇重組人生長激素注射液、重組人生長激素、注射用重組人促卵泡激素、凍幹水痘減毒活疫苗、人用狂犬病疫苗、血栓心脈寧片、銀花泌炎靈片等。

對於2019年業績大幅提升的原因,公司方面表示主要原因有以下三點:1、控股骨幹製藥企業收入增長;2、房地產開發項目結算收入同比上升;3、2019年內實施重大資產重組,公司於2019年11月完成了對金賽藥業29.5%,少數股東股權的收購,因此公司自2019年11月按持股比例99.5%合併金賽藥業的財務報表。

目前公司共有四大核心子公司,分別為長春金賽藥業、長春百克生物、長春高新房地產開發及吉林華康藥業,過去幾年公司的淨利潤基本來自長春金賽藥。

從具體業務分拆開看,2019年公司核心四大子業績分別如下:(1)百克生物:水痘疫苗批簽發快速恢復,2019年批簽發716萬支,預計確認收入750萬支左右,實現淨利潤2.1億元,較去年同期略有增長;

(2)華康藥業:中藥業務維持穩健增長,預計2019年實現淨利潤0.4億元,同比增速15%左右;

(3)高新地產:地產業務結算收入增加,預計2019年實現淨利潤1.5億元,同比增長約100%;

(4)金賽藥業:根據上述測算,預計金賽2019年實現淨利潤18.3-20.6億元,同比增長61%-81%。根據公司公告,金賽2019年1-10月份實現淨利潤約16.15億元,即10月份單月淨利潤1.1億元左右,據此推算,2019年金賽全年利潤預期18.35億元;僅接近本次業績預告下限,金賽業績大超市場預期。

從上述四家核心子公司分拆開看,公司2019年業績大增主要來自於金賽藥業,加上去年11月公司併購金賽股權,持股比例達到99.5%,因此業績大幅提升。由於長春高新是今年11月增加金賽藥業的持股比例,因此2019年1-3季度業績基數較低,因此明年1-3季度長春高新業績大概率會保持較高的增速。

由於金賽藥業是長春高新的最主要的利潤源,因此分析長春高新,其實只要抓住金賽藥業即可。

金賽藥業成色幾何?

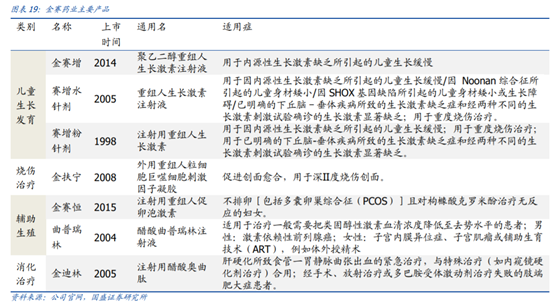

資料顯示,金賽藥業的業務分為四大類,分別對應於兒童生長髮育、燒傷治療、輔助生殖、消化治療領域。主要產品有生長激素、重組人粒細胞巨噬細胞刺激因子、重組人粒細胞刺激因子、人促卵泡激素、奧曲肽、曲普瑞林等。其中生長激素為核心產品,2018年總體收入佔比達91%,樣本醫院佔比達80%;輔助生殖產品和燒傷治療產品收入分別佔5%和2%。

生長激素主要用於治療兒童生長激素缺乏症、重度燒傷和下丘腦-垂體疾病所致生長激素缺乏等病症,兒童生長激素缺乏導致的矮小症在三種主要適應症中最為普遍。

目前我國兒童矮小症的發病率約為3%,使用生長激素治療的最佳年齡段為4~15歲,根據2018年全國人口調查顯示,該年齡段人口約為1.79億人,對應的矮小症人口數量為537萬人,適用於生長激素治療的生長激素缺乏和特發性矮小症佔比約51.6%,即約有277萬適用人羣。而根據中國兒童生長髮育健康教育活動啟動會發布的數據看,我國每年矮小症就診患者不到30萬人,實際接收正規治療的患者不足3萬人,以保守方式計算,除去過往11年已接受治療的33萬人,存量患者數量達244萬人。

根據米內網數據,粉針劑平均價格為23.16元/IU,水針劑單價為57.08元/IU,使用粉針治療的話年治療費約為2.5萬元,水針劑治療的話約為6萬元,假如粉針和水針劑的治療人羣為1:1,則存量市場空間約為1037億元。

目前長春市場滲透率為2.8%,整個市場的滲透率不足4%,美國市場滲透率高達28%,參照美國市場來看,國內市場滲透率仍有極大的提升。

由於目前國內醫保即將入不敷出,因此醫保僅覆蓋治療性醫療,對於改善型的基本上還是患者自費,毫無疑問,生長激素為自費項目,因此該產品基本上不存在集採的可能。因此,金賽藥業仍有非常大的市場潛力。

不過需要注意的是,儘管生長激素是非常好的產品,但是使用生長激素可能導致兒童早熟,此外,治療費用高昂,也不是所有家庭都能負擔的起;並且國內不少富裕家庭,使用生長激素僅僅為了增高,而非為了治療矮小症,因此也存在過度濫用的可能。因此,對於國內生長激素市場滲透率提升一事也不容過分樂觀。

結語

長春高新2019年業績高增長,主要還是由於金賽藥業業績大增,此外,由於長春高新去年11月增加對金賽藥業的持股比例,因此公司2020年1-3季度業績或有可能繼續高增長。

金賽藥業核心產品為生長激素,目前國內市場空間巨大,市場滲透率低,並且該產品為改善型的自費醫療產品,因此集採的可能性非常低,因此市場潛力較大;不過也需要注意目前國內是否存在生長激素被濫用或存在使用後的負面影響,從而導致患者無法接受的情況,進而導致滲透率提升困難的情況。

而目前公司滾動市盈率為67.8倍,市場之所以給這麼高的估值,主要是認為目前其市場滲透率低,空間大,並且不受集採的影響,因此給長春高新高估值也是市場預期打滿的情況,但是若出現滲透率提升不及預期的情況,可能存在戴維斯雙殺。