如大家所料,今日早盤,週末自曝大雷的昊華能源(601101.SH)難逃跌停的命運:截至發稿,昊華能源股價死死地趴在跌停板上,報於4.89元,總市值為58.68億元。

(行情來源:wind)

眾所周知,在二級市場中,股價就是上市公司的“晴雨表”,而今天昊華能源的股價表現就很好地説明了該公司的“雷”有多麼的誇張。

今年12月27日,北京國企昊華能源發佈公告稱,2015年的一起併購導致該公司自2015年起合併口徑資產虛增約28億元、少數股東權益虛增約14億,2015年當年該公司歸母淨利潤虛增約14億元。這也就是説,該公司2015年虛增資產的“大雷”,在過去了4年之後被自己引爆了。

那麼,接下來就來具體看看昊華能源到底發生了什麼,背後還牽扯出了哪些連鎖反應呢?

一起陳年收購案引發的“雷”

12月27日晚間,誠實的昊華能源發佈公告自揭了一個“陳年大雷”。

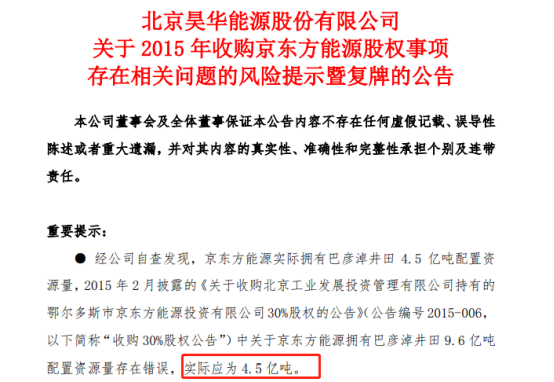

據公告顯示,該公司控股的京東方能源擁有巴彥淖井田9.6億噸配置資源量存在錯誤,實際應為4.5億噸,由此導致該公司自2015年起合併口徑資產虛增約28億元、少數股東權益虛增約14億,2015年當年公司歸母淨利潤虛增約14億元。

(截圖來源:昊華能源公告)

具體而言,昊華能源在公告中解釋稱,2015年2月,公司第四屆董事會第十四次會議作出決議,出資17.2億元收購北京工業發展投資管理有限公司持有的京東方能源30%股權,同時披露京東方能源擁有巴彥淖井田9.6億噸煤炭配置資源量,同年完成股權收購和變更,公司至此擁有京東方能源50%股權,取得實質性控制納入公司合併報表。

但如今經公司自查後,這項收購案卻存有以下兩方面問題:

一是在收購30%股權公告中,披露配置給京東方能源位於巴彥淖井田的煤炭資源量為9.6億噸,與京東方能源實際擁有4.5億噸資源量不一致,2015年收購30%公告中資源量披露錯誤。 二是2015年收購京東方能源30%股權後,公司取得京東方能源控制權,將其納入公司合併報表時,按照9.6億噸的資源價值進行了賬務處理,因多計5.1億噸資源量,導致公司資產和權益虛增。

值得注意的是,以上兩方面的問題則實實在在的影響了該公司當年的財務狀況。其中,昊華能源在公告中表示,經初步核實,按照京東方能源擁有9.6億噸煤炭配置資源量進行賬務處理,使公司自2015年起合併口徑資產虛增約28億元、少數股東權益虛增約14億,2015年當年公司歸母淨利潤虛增約14億元。

而對於這一錯誤,昊華能源在公告中稱,鑑於問題的嚴重性,公司將成立專門調查組,對錯誤原因進行徹查,並根據最終調查結果,按照《信息披露管理辦法》、《年報信息披露重大差錯責任追究制度》等制度規定,對相關責任人員進行責任認定和責任追究。同時,上述事項影響公司2015年以來的財務數據,公司將進行會計差錯更正處理。

如此一來,昊華能源這個歷經了四年時間的地雷便被自己引爆了。

4.5億噸or9.6億噸,最關鍵的因素?

值得一提的是,在這一次昊華能源自揭資產虛增的大戲中,京東方A的一紙公告可謂是擔任了一個很重要的角色。

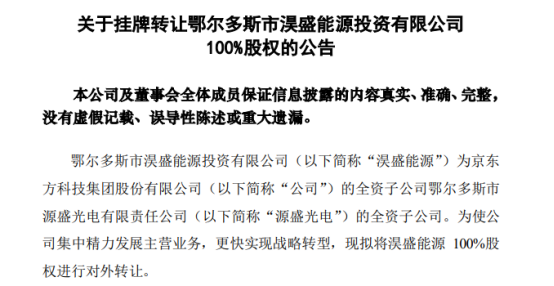

12月26日,也就是昊華能源自揭大雷的前一天,京東方A發佈了一項轉讓公告。公告顯示,京東方A擬出售的全資子公司淏盛能源100%股權,而這一子公司則具有巴彥淖井田9.6億噸資源中5.1億噸配置。

(圖片來源:京東方A公告)

在京東方A這一公告中,其明晃晃的礦產資源配置,引起了外界的廣泛關注。由此,在12月27日,昊華能源不得不發佈公告表示,經自查核實自2015年起合併口徑資產虛增約28億元、少數股東權益虛增約14億,2015年當年公司歸母淨利潤虛增約14億元。

當然了,無故多了5.1億噸資源配置也引起了上交所的注意。當天,昊華能源發佈公告稱收到上交所關於對該公司2015年收購京東方能源股權信息披露有關事項的問詢函,問詢函中涉及信息披露不一致、重大會計差錯等5個問題。上交所要求昊華能源説明公司前後信息披露不一致的具體原因及主要責任人,明確説明公司前期是否存在刻意隱瞞事實的情形。

在這其中,上交所揭露了一個最為關鍵的因素。據京東方A公告顯示,內蒙古自治區國土資源廳於2015年1月曾出具函件,明確規定將京東方集團所獲得巴彥淖井田9.6億噸資源中5.1億噸配置給淏盛能源。上述情況表明,京東方集團所獲得的巴彥淖井田9.6億噸資源配置分屬於京東方能源與淏盛能源兩個主體,公司前期收購的京東方能源實際僅擁有4.6億噸配置資源量。

這也就是説,如果不是京東方A提前披露公告,將4.5億噸or9.6億噸這一問題説清楚,昊華能源這一次的收購大雷很容易被忽視掉了。

與此同時,兩次評估的估值差距也引人注意。關於前次交易定價及本次評估差異的合理性。2015年公司以17.2億元收購京東方能源30%股權,主要依據系對9.6億噸煤炭配置資源量評估為56.81億元;而本次京東方集團公告顯示,其轉讓淏盛能源100%股權所對應的巴彥淖井田9.6億噸煤炭資源量估值為13.79億元,兩次評估值差距較大。

綜合以上來看,這兩項數據的差異,有很大的可能會使昊華能源在這一場收購地雷中被炸得“體無完膚”。

不太給力的經營水平

事實上,撇開這次虛增資產給2015年財報帶來的影響來看,縱觀昊華能源近幾年的經營狀況來看,其業績水平也實屬一般。

據財報數據顯示,該公司除了2017年和2018年業績表現稍好——營收和淨利均實現同比增長之外,自2012年起便開始陷入營收淨利雙降的“泥沼”了。具體而言,2014年至2016年,其營收同步下滑分別為5.7%、4.2%、22.35%;歸母淨利潤同比下降分別為65.26%、68.49%、114.5%。

(數據來源:wind)

而截至到今年三季度,昊華能源的也仍然沒走出營收淨利雙降的局面。據財報顯示,2019年9月30日,該公司實現營業總收入為42.21億元,同比下滑3.07%;實現歸屬母公司淨利潤為4.92億元,同比下滑46.07%。

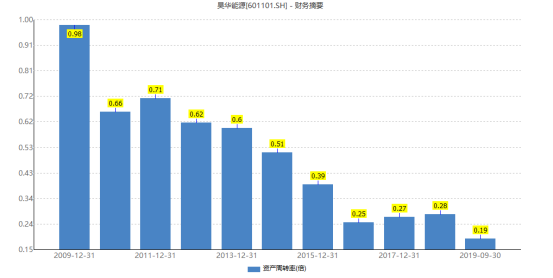

除了業績表現不太給力之外,昊華能源的資產週轉率也常年低於1倍。據數據顯示,自2009年以來該公司的資產週轉率一直在1倍的下方徘徊,而從2016年開始,其資產週轉率更是驟降到0.25倍,截至今年9月30日,其資產週轉率僅有0.19倍。如此低的資產週轉率之下,則意味着其運營能力在大幅度下滑,銷售能力也在大量減弱。

(數據來源:wind)

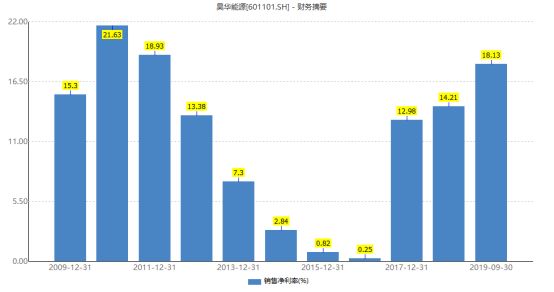

此外,需要注意的是,昊華能源的銷售淨利率也常年低於20%。據數據顯示,自2010年淨利率達到了21.63%之後,該公司的淨利率便逐年走低,直至2016年的0.25%。隨後2017年至2019年9月30日,其淨利率才慢慢至18.13%,不過仍低於20%這一水平線。而銷售淨利率不高的情況,則進一步反映了該公司主營業務盈利能力有限的問題。

(數據來源:wind)

因此整體來看,當下的昊華能源營收水平並不是很好,其較低的資產週轉率和銷售淨利率都是反映出了該公司目前的經營難題。而這一次的“虛增資產”大雷,無疑會進一步加劇該公司的不利處境。