今年,A股表現可圈可點,不僅僅是以半導體為首的科技股錄得可觀漲幅,另有核心醫藥龍頭同樣漲勢喜人。比如,創新藥巨頭恆瑞醫藥強勢上漲92.5%,期間更是突破4000億市值大關,CRO臨牀前龍頭藥明康德上漲71.68%,CRO臨牀龍頭泰格醫藥(300347.SZ)更是上漲超過115%。

(來源:Wind)

這三家質地優秀的公司,外資同樣看在眼裏。據Wind顯示,外資持有恆瑞500億元,位列在所有A股重倉股第5名,僅次於貴州茅台、美的集團、中國平安、格力電器。後兩者,外資分別持有81.1億元、80.9億元,分列第31名、32名。

今天,我們來重點聊一聊市值偏小、漲幅卻更大的泰格醫藥。特別值得注意是,今年第三季度,高瓴資本新進泰格醫藥,持股750萬股,位列流通股第10名。除此之外,陸股通、中央匯金、曹曉春、徐家廉等股東均在增持行列之中。

一、泰格醫藥知幾何?

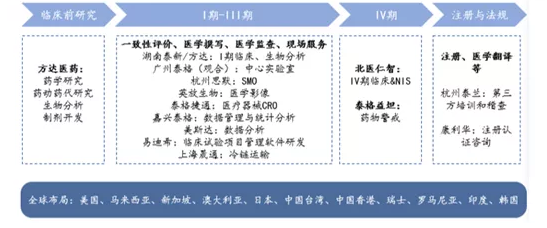

泰格醫藥成立於2004年,總部位於杭州,於2012年8月掛牌深交所。公司主營業務為臨牀CRO,目前下轄33家子公司,在中國內陸60個城市、香港、台灣、韓國、日本、澳大利亞、美國等地均有服務網點。

這裏,首先要普及一下概念。所謂CRO,即通過合同的形式為製藥企業和研發機構在藥物研發過程中提供專業化服務的公司和組織。主要的內容是新藥產品發現、研發、開發等臨牀前研究及臨牀數據管理、新藥註冊申請等專業技術服務支持。

CRO內容覆蓋新藥研發與試驗的各個環節,又分為臨牀前CRO和臨牀CRO。前者即研發外包,業務包括藥效學研究、毒理學研究、動物藥代動力學研究,對於藥物臨牀試驗環節的外包服務。這是產業鏈很賺錢的一個環節,技術含量高。

臨牀CRO,即產品測試驗證外包,針對藥物臨牀階段,包括I-IV期的臨牀試驗以及BE試驗等提供臨牀試驗技術服務、現場管理、數據管理和統計分析等,同時也包括提供註冊及申報服務等。

泰格醫藥除了子公司方達醫藥涉及臨牀前外,其他業務均屬於臨牀業務,涵蓋臨牀1期到4期全過程。而藥明康德則是最大的臨牀前CRO,後來通過併購涉足臨牀CRO以及全產業鏈。

其實,臨牀CRO是整個CRO板塊中最大的細分領域,佔比高達67%。這樣來看,更加聚焦的泰格是不是也孕育着機會呢?

上市當年,泰格醫藥營收僅2.54億元。到2018年末,總營收已經高達23.01億元,升幅超過800%,最近5年平均增長率為48.31%。

歸母淨利潤方面,泰格醫藥上市當年僅為0.68億元,2018年末高達4.72億元,增幅為將近6倍,最近5年平均增長率為43.77%。6年多時間,截止2018年末,股價累計漲幅為590.93%,與業績增長匹配。

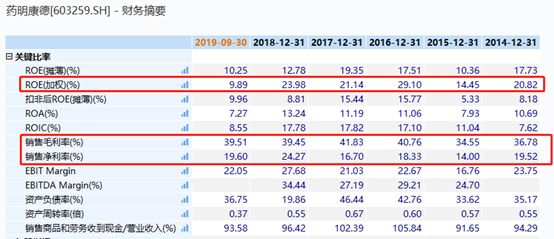

研發投入方面,2016-2018年分別為0.42億元、0.59億元、0.88億元,同比增速分別為50%、40.5%、49.1%。今年三季度,研發投入0.9億元,同比增速仍然達到20%。不過,研發費用佔營收的比例不高,歷年基本不超過5%,跟藥明康德相差不大。

銷售毛利率方面,今年前三季度為46.9%,比過往3年高出一個台階。銷售淨利率為28.42%,保持一個穩步提升的態勢。兩項數據均保持較高水平,一定程度上代表着核心競爭力。

再來看經營終極考核指標——ROE(淨資產收益)。今年前三季度,ROE為17.14%,過往的2017-2018年,分別為13.89%、17.52%。該項表現要弱於恆瑞醫藥和藥明康德,但比一般的醫藥類公司還是強不少。

簡單從以上幾個數據來看,泰格算是一家盈利能力、成長能力均較強,有技術壁壘的醫藥公司。簡而言之,標的質量還不錯。

二、黃金賽道下的機會

過去多年,泰格醫藥的營收和歸母淨利潤均保持雙位數的增長,背後一定對應着一個黃金賽道。

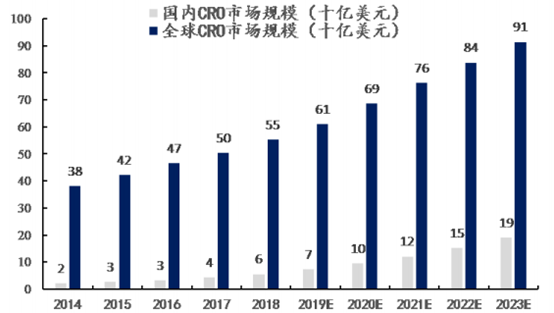

根據Frost&Sullivan預測,在2014年-2018年期間,全球CRO銷售額年複合增速為9.6%,2020年全球CRO行業規模預計達到687億美元,CRO行業將佔整體研發投入支出的58.3%。

具體到國內,Frost&Sullivan預測2016~2020年期間我國CRO行業年複合增長率為21%,至2020年末我國CRO行業市場規模將超過600億元。

國內CRO增速要遠遠優於全球,源於國內鼓勵創新藥政策頻出,帶量採購等倒逼公司加大新藥研發力度。在此背景下,國內CRO行業將持續保持高增長態勢。

而泰格醫藥進入CRO行業較早,積累較為豐富的臨牀研究業務經驗。據東吳證券研報,主要體現在:

第一,創新藥臨牀研究能力較強。公司共參與91個創新藥品種,超過150個創新藥臨牀研究,涉及的領域包括腫瘤、肝病、艾滋病、內分泌、心血管、罕見病等多個研發主流領域和相應靶點藥物,公司還正在執行52個國內創新藥臨牀試驗。

第二,高水平的國際多中心臨牀試驗承接能力強。公司共參與100多項國際多中心臨牀試驗,是為數不多的能承擔國際多中心臨牀試驗的本土CRO企業之一。國內臨牀資源方面,公司已與1500多家臨牀試驗機構開展合作。

另外,公司目前主要客户為國內外大中型製藥企業。這裏有一組2017年的數據,泰格客户數量為1496家,其中國內客户973家、國外客户523家。另外,全球前20大製藥商中,其中16家與公司有合作關係。

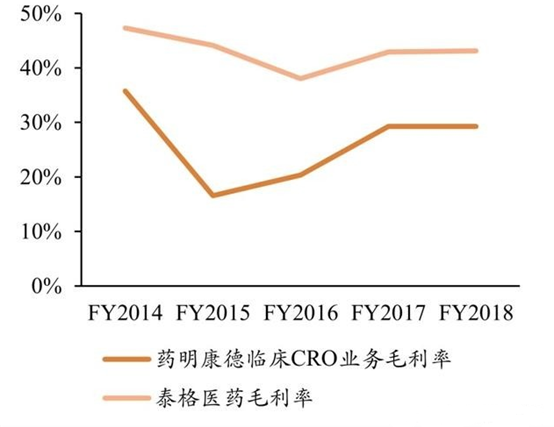

與藥明康德相比,泰格醫藥具備先發優勢。藥明康德是臨牀前CRO龍頭,通過收購的方式進入臨牀階段,相對泰格醫藥起步較晚,壁壘有人不如泰格醫藥高,所以其臨牀CRO業務的盈利水平勢必不如泰格醫藥。

除了藥明康德、泰格醫藥外,還有康龍化成、昭衍新藥等CRO公司來搶食行業蛋糕。當然,在恆者和恆強的大背景下,龍頭會更加受益一些。

三、尾聲

目前,泰格醫藥動態PE為67.11倍,比年初的51.98倍增長不少。如果從10年的維度來看,該估值水平位於中位數以下,不算太貴。

如果從“真金白銀”投票的角度來看,外資無疑更好看恆瑞醫藥,但退一步,藥明康德、泰格醫藥也同樣具備機會。簡單來説,即便不吃估值提升的量,拿着泰格這類票吃吃業績的增量都會有不少的收益。

但能拿的住,又是一方面,比如2018年期間,泰格最大跌幅超過40%。如果不長期持有,風險同樣很大。