來源:君臨

最近A股有小牛市的跡象,週期行業因為極低的估值、行業困境反轉的預期,也得到了相當多投資者的關注。

尤其是低迷了兩年的汽車行業,汽車行業中的上游零部件公司,尤其粉絲眾多。

比如胎壓監測,最近便受到了熱捧。

今天我們將研究的重心,放在輪胎行業,這是一個你意想不到的投資領域。

1

或許有讀者會疑問,這個傳統的行業有什麼好研究的呢,似乎成長空間並不大呀?

實際上,輪胎行業,尤其是對於中國的輪胎企業來説,成長空間是被低估的。

輪胎,作為汽車產業鏈中的一個環節,其擁有汽車產業鏈中突出的特性,資產重,勞動力密集型,但是卻具有其它子行業不具備的天然優勢。

需求穩定。

我們知道,衣食住行是人們的日常生活,車子當然很重要。

但作為一個大類資產,人們在配置的時候往往會根據自身的經濟條件和未來預期的收入來做決策。

當經濟環境不好的時候,作為可選消費的汽車首當其衝受到影響,銷量會大幅下滑。

例如2008年的金融危機,全球汽車銷量大幅下滑,在經濟不好的年份,如2012、2018年以及今年,汽車銷售增速都不容樂觀。

但輪胎卻是汽車產業鏈中比較特殊的存在。

輪胎的需求來自兩方面,一個是配套需求,另一個是替換需求。

前者主要是為生產的新車進行輪胎配套,新車的銷量決定配套胎的需求,所以配套胎受宏觀經濟影響。

而後者的需求,主要來自汽車行駛里程過長、環境太過惡劣、外物的破壞(玻璃、釘子等)等產生的更換需求。

替換胎的需求量,取決於現有汽車的存量。

2018年全球汽車銷量接近9000萬輛,保有量大約在11億輛左右。

做一個簡單的計算。

9000萬的汽車銷量中大約8000萬輛是乘用車,一輛乘用車配套的輪胎是5條(4個輪胎加一個備胎),那麼就是4億條輪胎;

剩下的1000萬輛商用車(貨車、載重車、農用車等)中,樂觀假設平均用胎數為8個,那麼便是8000萬條。

增量需求大約在5億條。

在存量方面,據行業數據顯示,一般乘用車每年更換的輪胎數約為1.5條。

11億輛汽車中,假設乘用車的數量是10億,那麼一年將有超過15億條的更換需求,剩下的1億商用車中,保守假設每年更換的數量是乘用車的2倍即3條,那麼商用車一年的需求是3億條。

存量的總需求是18億條。

存量與增量的比例為 3.6 :1 。

很明顯,存量需求決定了輪胎行業的銷量穩定性。

經濟不好的時候可以不買車,但是輪胎破了總不能不換吧,因此每年存量更換穩定,而增量則由汽車銷量決定,只不過是增多增少的問題。

因此,輪胎屬於必須消耗品,擁有逆週期的屬性。

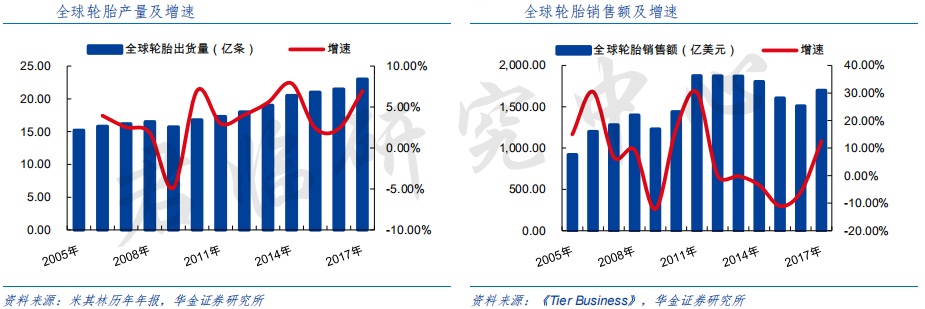

這麼多年來,全球輪胎出貨量唯一一次負增長就是在2008年金融危機的時候。

在無數企業面臨破產關門,絕大多數行業面臨大幅縮水的時候,輪胎出貨量同比下滑僅5%,可以説受到的衝擊微不足道。

從某個角度而言,輪胎行業更類似於必須消費品行業。

目前,全球輪胎的總產值是1700億美元,換算成人民幣就是12000億元,2007-18年複合增速為2.5%,輪胎的產值還會隨着全球汽車保有量的增加而繼續上升。

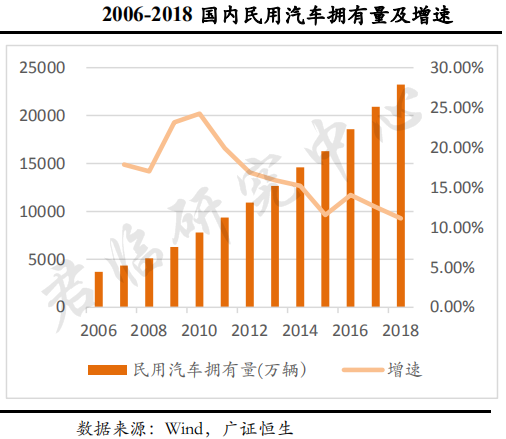

在全球輪胎緩慢增長的過程中,中國市場增速顯得特別突出,因為中國汽車保有量增速十幾年來就沒低於10%。

經濟基礎決定民眾的汽車保有量,中國目前的經濟體量位居全球第二,經濟體量在目前高基數的情況下增速依然能夠保持6%的增長,並且未來大概率會邁入發達國家行列。

作為目前全球人口最多的國家,假如中國人均經濟水平達到發達國家水平,那麼汽車保有量至少再翻一倍以上,輪胎每年的剛性需求也將翻一倍。

2018年中國千人汽車保有量是170,整個中國的汽車保有量是2.4億,而2006年只有不到5000萬輛,13年翻了接近5倍。

假如未來汽車保有量增速依然保持在10%,不需要太長時間,7年之後人均汽車保有量將再次翻一倍。

即便未來汽車銷售增速停滯,但只要下滑幅度不大,每年保持在2500萬輛(2018年銷量接近2800萬輛)左右,十年後汽車數量相比現在也將翻番。

因此中國的輪胎需求,大幅增長是非常確定的。

2

人口基礎決定汽車的潛在需求,經濟結構和經濟所處階段決定潛在需求的釋放程度。

歐洲、美國人口基礎大,經濟發展成熟,他們的汽車保有量比重佔世界比重較高,因此替換需求較大,但在新增需求方面遠遠不如亞洲地區。

截止2016年,亞洲的乘用車輪胎配套市場佔全球比重的47.5%,這麼大的佔比絕大部分都是由中國貢獻的。

▲

2012-2016 年各地區乘用車替換胎銷量及亞洲(不含印度)比重

▲

2012-2016年各地區乘用車原配胎銷量及亞洲(不含印度)比重

雖然全球市場超過1700億美元,而且中國市場是增速最快的,但中國輪胎企業在世界輪胎行業中的話語權並不大。

目前世界75強輪胎企業中,內資胎企有33家上榜,但這33家企業銷售總額僅為265億美元,平均每家企業銷售額8億美元,是所有上榜國家和地區中最低的。

印度都有7家上榜,平均每家銷售額11.7億美元。

輪胎銷售前三甲中,米其林和普利司通這兩家企業中的任何一家銷售額都與中國33家的銷售總額相當。

可見,輪胎行業在中國呈現散而不大的特徵。

這跟我國輪胎企業的產品結構有關係。

主流輪胎有兩種,斜交胎、子午輪胎。

斜交胎主要運用於兩輪車(摩托車)、農業用車、工業用車,因為產品性能、環保等問題逐漸被歷史淘汰,在國外經濟發達地區很少使用。

在中國也慢慢被取代,目前銷售佔比不足10%。

子午胎又分為全鋼和半鋼。

全鋼用於載重貨車、工程汽車等對載重量要求高的汽車領域。

半鋼主要用於乘用車,也就是我們民用的小汽車。

半鋼輪胎下游客户絕大部分是整車廠,輪胎作為一種消耗品,相比其他汽車零部件更頻繁更換,因此輪胎的性能會影響汽車品牌聲譽,整車廠往往對輪胎企業有更高的要求。

輪胎的性能分為很多種類。

在世界知名輪胎測試報告《Test World 》中,對輪胎的性能分為3大類,濕地測試、乾地測試、經濟與舒適性測試,在3大類基礎上又分為9小類。

每一小類基於一定的權重比例,然後打分,最後對全球輪胎進行測試。

往往分值排名高的,在世界上的銷量都是最好的,如輪胎銷量第一梯隊的企業,分值排名也在第一梯隊。

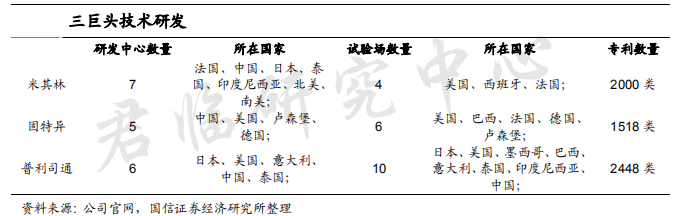

再看看第一梯隊的三家巨頭,他們的專利數量。

首先在絕對值上,三家企業專利數量是最多的,然後在三家企業之間進行比較,普利司通專利最多,米其林其次,固特異最少。

銷售額的排名同樣是普利司通最多,米其林其次,固特異最少,他們之間的專利數量比例與銷售額比例極為相近。

從歷史上來看,這三家企業是輪胎技術的推動者,也因此成為市場的佔領者。

高性能的輪胎,自然受到下游客户的優待。

而國內企業,過去以摩托車胎、自行車胎、農用車胎、低端子午胎為主,品牌、技術都不行,只能做售價較低的替換輪胎。

整車配套業務比較少,即便有,也都是我國低端自主車企為了降低成本的結果。

我國2800萬輛的汽車銷量中,乘用車2400萬輛,雖然國產車的銷售佔比還不到一半,但在商用車領域,大部分都是國產的。

因此,總體來看,國產車的比例還是超過了50%。

但是根據輪胎世界網 2019 年發佈的數據,國產輪胎企業在中國輪胎市場的配套份額佔比僅為23%。

這説明,國產車企大部分都選擇了用外資品牌輪胎。

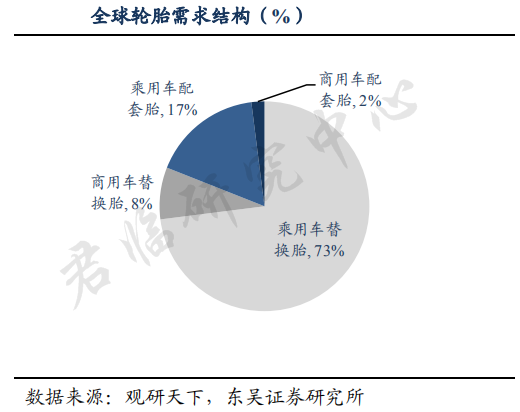

在上文,我們曾介紹過,世界的絕大部分輪胎需求都來自於售後的替換市場,替換輪胎佔比超過80%。

但由於大部分車主在更換輪胎時,都希望更換原裝輪胎,甚至有網上數據顯示,85%的車主會選擇原裝胎。

因此在輪胎市場裏,得配套市場者就能得替換市場,得替換市場者得天下。

這是個殘酷的規律。

可以説,我國輪胎企業的成長環境是很惡劣的,這也是過去發展不快的主要原因。

但近年來,這個困局正逐漸被扭轉。

3

首先,我國大部分的輪胎生產企業扛不住了,開始大規模的出現問題。

2017年,我國共淘汰落後產能斜交胎730萬條,普通型子午胎1800萬條,淘汰退出輪胎工廠10家。

2018年前9個月,就有超過300家橡膠輪胎企業被列入失信被執行人名單,全年有36家輪胎企業宣告破產或者被吊銷營業執照。

2019上半年,有20家輪胎企業破產或被拍賣,據不完全統計,截止2019年6月30日,我國累計有超過4600萬條的輪胎產能(含破產企業)退出。

既然輪胎需求穩定,那為何還有這麼多企業破產倒閉呢?

這還要從十年前説起。

2010、2011年,上游天然橡膠價格暴漲,與天然橡膠價格高度相關的合成橡膠也暴漲,缺乏議價能力的國產輪胎企業利潤承壓,增收不增利。

2012、2013年,我國宏觀經濟很差,全球經濟也一樣,為了應對經濟下行,美國繼續維持量化寬鬆政策,歐洲五國深陷債務危機拖累歐洲。

經濟差的年份,疊加我國汽車購置税減免政策退出,輪胎企業營收停滯不前。

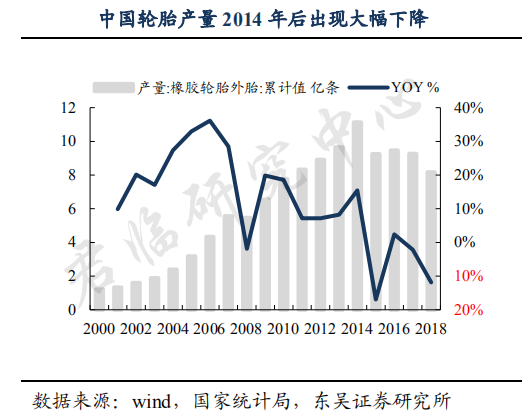

2014年算是一個相對較好的年份,經濟似乎有所企穩,車輛銷售回升,但問題是前兩年行業大規模擴的產,到2014年釋放。

2014年我國輪胎產量接近10億條,同質化的低端產能太多,行業開始了惡性競爭。

2015、2016年,國家推行供給側改革,對落後傳統產能政策性出清,出清的對象包含了輪胎企業以及輪胎的上游化工原料企業,這又間接導致化工原料暴漲。

恰逢這兩年美國輪胎企業向美國政府“告狀”,由此美國政府對中國輪胎進行雙反調查,最後決定徵收雙反關税。

2016、2017年,由於經濟不景氣,國家在貨幣端開閘放水,“大水漫灌”下房產價格暴漲,居民槓桿飆升,引起了社會各界的關注。

國家在2017年開始反思,2018年改正。

2018年便開始了金融供給側改革,貨幣端全面收縮,準備勒緊褲腰帶過日子,但沒想到金融監管力度太猛。

輪胎行業的特徵是資產重、負債高,企業擴張往往需要大量的貸款。

目前A股上市的這麼多家輪胎製造企業來看,輪胎銷售額超過50億的企業中,總資產負債率超過50%只是基本操作(三角輪胎是例外),有息負債普遍偏高。

貨幣緊縮期間還疊加2017、2018年環保整治大行動,督察組一回頭、二回頭、三回頭反覆排查。

輪胎是典型的高污染行業,粉塵污染、廢氣、廢水污染嚴重,帶着任務要求的領導必然會對不合規的輪胎企業進行重點“照顧”。

一系列的外部事件打擊下,就像是一層層濾網,將經營素質不強、效率不高、戰略定位有問題的企業逐漸過濾掉了。

能夠留下的,甚至營業收入和利潤還有增長的,都已是行業翹楚。

如今,這些負面因素正慢慢改善。

首先是供給端上,生產企業大幅減少,競爭減弱。

然後是成本端上,輪胎的主要原材料是天然橡膠+合成橡膠,這兩項佔原材料成本比重為40-50%。

合成橡膠價基本跟隨天然橡膠價格走勢,價格波動保持同步,因此只需跟蹤天然橡膠即可。

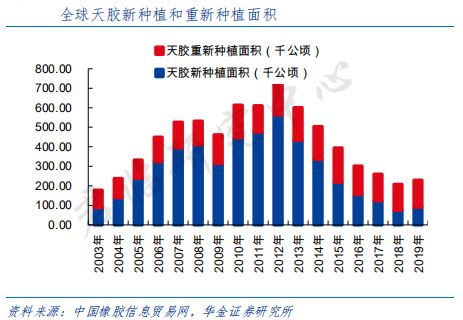

橡膠的供應量是由橡膠開割率和新增種植面積(重種植+新種植)決定的。

目前全球橡膠開割率維持在74%,處於歷史平均水平,但新增橡膠的種植面積在2010-2012年達到新高。

一般來説,新種橡膠樹經過6-7年之後才正式開始割膠,產膠的週期可達60年。

2011年橡膠價格達到歷史高點之後,價格開始回落,其中主要的原因就是2005年之後,新種橡膠樹開始陸續割膠。

天然橡膠價格從2011年的4.35萬元每噸,一路下跌至2016年年中的1.1萬元每噸,然後在厄爾尼諾現象導致的東南亞大洪水(橡膠主產區)中,2017年橡膠價格有所反彈,漲至2.2萬元每噸。

但隨後價格又回落至1萬元左右,因為洪水不可能一直爆發,但是種植面積和開割率卻同步增加。

未來,只要需求端保持穩定,在橡膠樹60年的超長供給下,以及隨着2010-2012年新增種植面積開割高峯的到來,膠價預期將穩定小幅度下行。

也就是説,未來成本端將是可控的,並有助於利潤的增長。

從下游需求端來看,雖然面臨經濟下滑的壓力,各大廠商銷售承壓。

但是,你要知道,正是因為車不好賣了,毛利率壓力巨大,各大車企都有了降低成本的動力。

輪胎品牌之間的價格差異是巨大的。

一條米其林輪胎要300-500元,5條就1500-2500元左右,佔生產成本的比例不算低。

而國產輪胎的賣點就是價格低,此時哪家廠商能夠做到質量穩定,同時價格不貴,車企將會很願意向他張開懷抱。

經濟不好,反而成為了國產輪胎擴張的主要動力。

在貨幣供應端,2018年一刀切式的金融供給側改革也在今年慢慢改善,本來經濟就不好,斷貸就等於掐着企業的脖子。

2019年的貨幣投放不能説寬鬆,但是改善程度越來越大。

資產狀況良好、經營質量不錯的企業至少不會被斷貸,甚至在企業擴張的時候能得到銀行的支持,這對落魄行業中的龍頭是天大的利好。

在關税問題上,中國的輪胎企業似乎吃盡了苦頭,什麼國家都向我國胎企徵收反傾銷關税。

從 1996 年開始,有美國、澳大利亞、巴西、祕魯、埃及、阿根廷、土耳其、南非、印度、哥倫比亞、墨西哥等近 20 個國家對中國輪胎進行過反傾銷調查。

其結果,中國也是敗多勝少。

特別是美國向中國徵收雙反關税時,對中國胎企的打擊是最大的,上一輪美國對我國徵收關税之前,我們出口至美國的輪胎佔我國出口輪胎總數的一半以上。

不過,經過這麼多年輪胎貿易紛爭,我國胎企也早就學精了,在海外設立工廠成為了主要應對手段。

供給側的出清,上游成本端的樂觀,下游需求端的降級匹配,外圍資本市場和貿易環境的改善,等等利好條件下,讓輪胎行業的投資格局越來越清晰。

目前,在A股上市的輪胎公司有9家,另有2家上市公司參股我國最大輪胎企業(中策橡膠還未上市),其中有兩家公司,君臨認為值得關注。

4

玲瓏輪胎(SH.601966),這家公司成立於1975年,至今超過了40年。

玲瓏輪胎的前身是煙台輪胎廠,成立之初就定位於輪胎製造,只不過是簡單的兩輪輪胎,在目前看來屬於低端產能的斜膠胎都沒能力製造。

改革開放初,這個小廠瀕臨倒閉,最後在王希成領導下用了12年的時間將該廠打造成當地龍頭企業。

隨後,玲瓏輪胎不斷改進技術,從兩輪胎擴張至斜交胎,再從斜交胎向子午胎拓展。

目前玲瓏輪胎主要產能是全鋼+半鋼的結構,以半鋼為主。

在產能方面,玲瓏輪胎已在廣西柳州、山東德州、招遠,以及國外的泰國設立了工廠。

截止2018年底,玲瓏的總產能是6445萬條,國內5000萬條,國外1445萬條,並在建湖北荊門和歐洲的塞爾維亞工廠,形成“4+2”格局。

對於這樣的佈局,君臨認為是合適的。

首先,國內依然是對輪胎需求增量最大的國家,這種增長還能持續相當長的一段時間,直到國內人均汽車保有量不增長。

其次,國內行業散亂,在整合和肅清的過程中,份額將持續向龍頭集中。

但僅僅佈局國內,又會受到毛衣戰的威脅。

畢竟,世界對中國物美價廉的輪胎需求還是挺大的,目前上市的輪胎企業中出口比例很大,一旦各國開始揮舞關税和反傾銷税的大棒,中國企業價格優勢將被削減,這對國內企業是個打擊。

玲瓏在外國不僅佈局於泰國,還在塞爾維亞設立工廠,一個臨近原材料產地,一個位於消費主要地區,一個能夠掌控且獲得較低廉的原材料,一個能夠降低產品的運輸成本。

縱觀老牌輪胎大廠,全球化的佈局對於企業的競爭力是不可或缺的。

玲瓏輪胎還是國內唯一一家同時獲得通用、福特和大眾三家頂級跨國車企全球供應商評審的企業。

賽輪輪胎(601058.SH),這是家有獨特競爭力的輪胎企業。

賽輪的優勢是在工程輪胎,2016 年成功下線世界最大 63 寸巨型子午胎,成為全球最大工程機械和礦山設備生產廠家卡特彼勒的三大輪胎配套供應商之一。

工程機械輪胎包括重型自卸汽車、裝載機、挖掘機、鏟運機、推土機和壓路機等多種類型輪胎。

而巨型工程機械輪胎(簡稱巨胎)是工程機械輪胎的高端產品,具有體積和質量大、連續工作時間長、工作條件苛刻等特點。

2016 年全球非公路輪胎(OTR)市場規模達到了 192 億美元,其中礦山輪胎、建築和工業機械設備輪胎所佔的市場份額最大。

工程車在發達成熟國家數量較少,佔比低,主要原因是他們國家的城市化率已經較高,不需要大規模的基礎設施建設,因此發展中國家對工程車的需求才是最大的。

全球接近200億美元的工程車輪胎中,亞太地區佔了一半以上,達100億美元,北美及歐洲加起來還不到80億美元。

但世界 95%以上的巨型工程輪胎市場被米其林、普利司通、固特異、蒂坦國際等輪胎巨頭壟斷。

賽輪輪胎打破了巨型輪胎的子午化技術壟斷後,將憑藉優異的性價比切入全球機械工業車領域。

大型機械工程車載重量大、使用頻繁,更換輪胎相比轎車更加頻繁,而且工程車的輪胎普遍偏貴,因此下游客户相對於品牌來説,更加重視的是性價比。

賽輪一旦性能達到客户要求後,將憑藉價格優勢快速切入下游配套領域。

目前賽輪共擁有青島、東營、瀋陽和越南四個生產基地,合計全鋼胎產能 560 萬條、半鋼胎產能 4000 萬條、非公路胎產能 6.4 萬噸。

在這兩年預計有近千萬條的輪胎產能投產,潛力巨大,黑馬相十足。

綜上,輪胎行業過去不顯山不露水,是因為有很多因素禁錮住了國產輪胎企業前進的步伐。

但現在,這些禁錮正慢慢消失,或者被突破,相信隨着國產輪胎企業綜合實力的增強,未來將用性價比武器切入更多跨國車企的供應鏈。

這個行業的前景,在消費降級的環境下,尤其值得投資者重視。