機構:海通證券

評級:優於大市

投資要點:

公司:覆銅板市佔率第一,擁有上游銅箔自供能力。公司目前約70%的營收來自覆銅板銷售,上游原材料銷售佔比12.4%,物業和其他銷售佔比13.7%。公司橫向具有環氧玻璃纖維覆銅板及防火紙覆銅板產品,縱向具有銅箔等上游物料自產自供。所屬行業具有明顯的週期屬性。

產業鏈:集團垂直整合成本優勢明顯,盈利能力強。公司母公司建滔集團,具有幾乎所有覆銅板製造所需的核心原材料研發以及生產能力。受益於此,公司成本優勢顯著。在行業上行週期,公司領先對手的成本控制優勢有效提升公司的盈利能力。在行業下行週期,公司的成本控制能力可以幫助公司有效抵禦市場風險,甚至借勢提升市場份額。

上游:原料呈現漲價趨勢,助推公司盈利持續受益。公司以覆銅板相關業務為主,銅箔等原材料為主要成本。回顧歷史,覆銅板公司受益上游漲價,覆銅板龍頭議價權源於高集中度,剛性CCLCR1074%遠大於下游PCBCR1032%。新能源汽車熱潮帶來鋰電池銅箔需求,覆銅板銅箔產能供給緊縮。鋰電池需求保持高速增長,產能擠壓下覆銅板銅箔漲價是長期趨勢。我們認為建滔積層板這類覆銅板龍頭公司可能持續受益上游漲價。

下游:長期看,PCB有望景氣向上。隨着17-18年國內PCB產能的逐漸釋放,但需求端除通信板外整體較為平淡,行業景氣度呈現下降趨勢。我們認為,隨着5G帶來的新一輪創新週期下,行業需求有望企穩上升,同時國內經濟有望逐步復甦,將有效帶動汽車電子以及家電等PCB需求增加。屆時,行業將迎來新一輪高景氣週期。

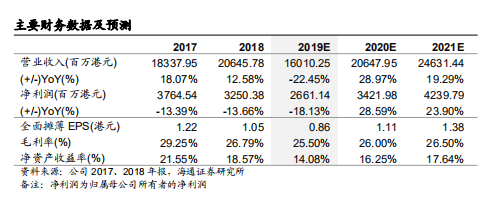

盈利預測與投資建議。我們預計公司2019-2021年分別實現歸母淨利潤26.61、34.22和42.40億港元,同比增速分別為-18.13%、28.59%和23.90%;分別實現每股收益0.86、1.11和1.38港元;我們給予2019年12.5-13.5XPE,對應合理價值區間10.75-11.61港元/股,首次覆蓋,給予優於大市評級。

風險提示:宏觀經濟下行,手機、汽車電子等下游需求下降明顯。