今年以來,A股上市公司索菲亞(002572.SZ)持續獲得北上資金的增持。

數據顯示,2019年年初時,北上資金持有該公司5722.46萬股,佔公司總股本的比例為6.2%,而至昨日,北上資金的持倉已經達到了1.36億股,佔比14.9%。

值得一提的是,雖然北上資金在今年持續增持了該上市公司,但是從數據來看,北上資金加倉索菲亞的速度在今年四季度陡然加快。

今年三季度末,北上資金持股7460.98萬股,佔比8.18%,相較於年初增持了1738.52萬股。這也就是説,從2019年9月30日至昨日,北上資金增持了索菲亞6193.02萬股。

另外,據東方財富網數據顯示,按季排行,北上資金增持該公司股份佔總股本的比例位居市場第一位。

(圖片來源:東方財富網)

很多時候,北上資金作為市場的“聰明錢”,其持倉的變化深受投資者的關注。

資料顯示,索菲亞家居股份有限公司上市於2011年4月,主要從事全屋定製傢俱及配套家居產品的設計、生產及銷售,為消費者提供全屋定製的空間解決方案,產品主要品牌為“索菲亞”全屋定製、司米“定製櫥櫃”、索菲亞木門、華鶴定製木門以及易福諾地板。

從2019年前三季度的收入來看,其中80.82%來自索菲亞定製傢俱的銷售,這也是其核心業務;10.36%來自司米櫥櫃的銷售;5.74%來自傢俱家品的銷售以及2.53%來自“索菲亞木門”、“華鶴”定製木門產品。

另外,截至2019年9月30日,該公司的控股股東、實際控制人為江淦鈞、柯建生。另外,除北上資金外,索菲亞的股東還包括高毅資產旗下基金在內的多隻知名基金。

(圖片來源:同花順)

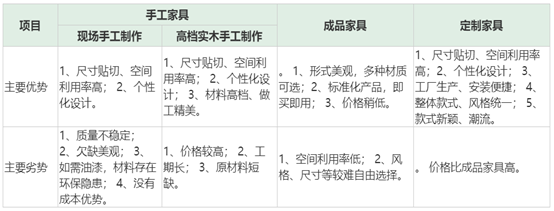

事實上,定製傢俱具有量身定做、個性化設計等特點,與成品傢俱、手工傢俱相比,具有明顯的優勢,但是定製傢俱的價格也明顯比成品傢俱要高。

(圖片來源:索菲亞公告)

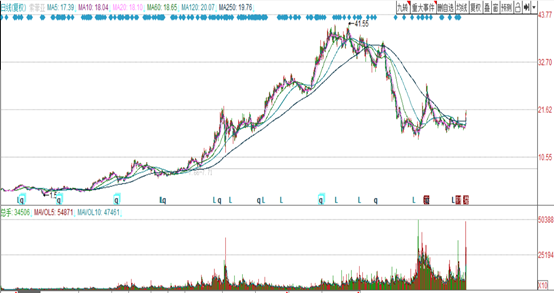

過去一些年,隨着中國居民收入水平的提高,以及對居住環境的逐步重視,消費者對傢俱的個性化需求也在持續增長,而索菲亞作為國內定製衣櫃領域的龍頭企業頗受A股市場各路資金的青睞,上市8年以來,其股價走勢並不比茅台、格力等超級大牛股遜色多少。

如果以前復權的股價來看,從2012年1月19日的低點1.54元/股算起至2017年10月25日的高點41.55元/股,該公司的股價在這段時期內飆漲了2439%。

(圖片來源:同花順)

不過,最近兩年,該公司股價走勢卻稍顯疲軟,股價最大回撤幅度超過了60%。

實際上,股價大幅回調與該公司近兩年的經營情況有關。

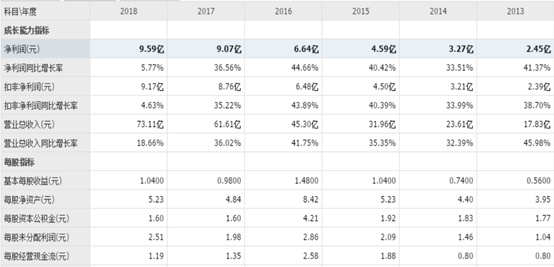

2016年至2018年,索菲亞分別實現營收45.3億元、61.61億元、73.11億元,同比增速分別為41.75%、36.02%、18.66%;同期的淨利潤分別為6.64億元、9.07億元、9.59億元,同比增速分別為44.66%、36.56%、5.77%。

不難發現,雖然其業績還在增長,但是增速卻在下滑。

(圖片來源:同花順)

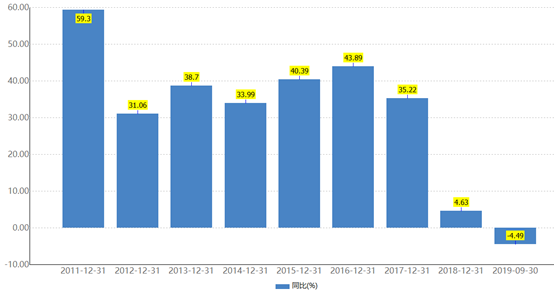

而今年前三季度,該公司實現營收53.12億元,同比增長4.03%;同期的淨利潤為7.2億元,同比增長4.05%;期內的扣非淨利潤為6.37億元,同比下滑4.49%。

值得注意的是,這也是該公司在上市後首次遭遇扣非淨利潤下滑。

(圖片來源:Wind)

據該公司管理層對2019年前三季度經營情況的回顧及總結:受市場整體環境影響,六七月份終端客流下降明顯,疊加客流碎片化分流,導致六七月份的接單出現了增長放緩,對三季度業績增長稍有影響。

事實上,由於定製傢俱企業扎堆上市,各大品牌快速擴張,而越來越多的傳統傢俱開始轉型進入定製傢俱領域,同時由於房地產銷量增速疲軟,對定製傢俱市場需求端的拉動偏弱,使得供給端的競爭加劇,這也是索菲亞自2018年第二季度以來雖然促銷力度加大,但是促銷活動效果甚微,接單不理想。

從該公司最為重要的衣櫃業務來看,今年前三季度客户數量約33.85萬户,同比下滑6.25%,其衣櫃業務終端客流壓力較大。

而憑藉康純板佔比提升至20%,以及輕奢系列產品推出,該公司客單價提升5.1%達到1.13萬元/單(出廠口徑)。

在該公司發佈三季報後,還是有多家券商對後市表示了看好:

招商證券發表研報指出,公司2019年收入放緩,投資者對索菲亞未來增長略有擔憂,股價反映也相對充分。該機構認為:公司優勢在於生產效率高,全國化佈局完善,產品力和品牌力較強,衣櫃到櫥櫃雖然過程曲折,但今年下半年已見盈利。行業低谷時,人事和經銷商調整循序漸進,2020年公司輕裝上陣。目前,市場對行業和公司未來的發展過度悲觀。地產銷售錨定估值,竣工數據影響業績:地產銷售增速回落,估值已消化至合理區間,明年竣工數據逐漸向好,公司業績增長確定性強。

華泰證券的研究人員則認為表示,三季度在行業競爭加劇、流量碎片化背景下公司終端客流有所下降,Q3收入增速環比略有放緩,目前公司在產品、渠道等多方面發力,逐步鞏固龍頭品牌地位。產品端,零甲醛康純板受顧客青睞,收入佔比由年初8%提升至前三季度20%,客户佔比由14%提升至25%,帶動前三季度衣櫃客單價同比增長5.14%至11291元/單;同時,輕奢系列產品上市後迅速獲得暢銷,體現出公司在定製領域設計與創新能力。渠道端,公司加速渠道優化,前三季度淘汰經銷商及區域62個,新開發區域77個,為長遠發展奠定堅實基礎。

不過,該公司的業績增速確實在持續下滑,投資者在投資時還是需要留意相關情況。