機構:廣發證券

評級:持有

目標價:2.8 港元

核心觀點:

鴻海集團下連接器龍頭。鴻騰精密科技(FIT)成立於 2013 年,前身為 鴻海(2317 TT)的網絡連接產品事業羣。業務分佈主要為: 1)手機連接器 及耳機 (Earpods),佔 19 年上半年收入 35%; 2) 通訊用連接器(佔收 入 23%); 3) 消費電子用連接器(佔收入 19%); 4) 智能配件及智能家居 產品(佔收入 20%); 5) 汽車, 工業級醫療用連接器(佔收入 3%) 。

光模塊出售於博通,未來於光模塊升級受益程度低。FIT 於 13 年收購 安高華(更名為博通)成為光模塊行業全球排名第三(16 年市佔率 7%) 。然根據 Lightwave 於 11/15 的報導,博通確認將取得 FIT 的光 模塊業務,FIT 僅保留渠道銷售業務,系因我們認為 400G 和 800G 的 研發成本較高,加上博通其中的核心資源。因此,FIT 於光通訊的附加 價值將會降低,整體通訊業務的毛利率承壓。另一方面,我們預期 FIT 的通訊業務將受益於英特爾 Whitley 平台帶動 CPU 插槽的規格升級。

收購 Belkin 搭上智慧家居浪潮。FIT 於 18 年收購消費電子品牌貝爾 金 (Belkin),通過 FIT 的製造能力,未來有助於提高公司整體毛利率。 此外,我們認為貝爾金未來成長動能來自: 1) 貝爾金在全球配件市場 的領導地位,可望受益於智能家居的趨勢; 2) 全球保護貼市場以全球 第二大的地位,與 Apple Store 保持合作關係並維持增長; 3) 推展 Linksys Velop Mesh WiFi 平台強化智能家居佈局; 4) Wemo 及 Phyn 研發及推出新產品。

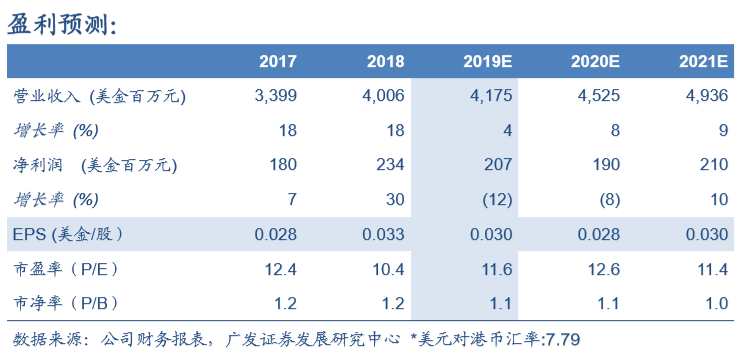

盈利預測與投資建議。我們預計 19/20 年 FIT 歸母淨利潤為美金 2.07 億/1.90 億,同比 -12%/-8%。參考公司的歷史平均估值水平低一個標 準差(考慮公司 19 年和 20 年歸母淨利潤的增速放緩),給予公司 13 倍 2020 年市盈率, 合理價值 2.8 港元/股,首次覆蓋給予持有評級。

風險提示。行業升級慢於預期, 終端需求不如預期。