隨着電商的快速發展,每年的“雙十一”成了大眾的購物狂歡節,今年天貓“雙十一”成交額2684億元,創下歷史新記錄。除了銷售額創下新紀錄外,天貓還創造了兩項奇蹟:一是支付寶承載網購支付最高峯值為6100萬次;二是單日網購訂單產生的物流包裹為12.91億件。

從以上的銷售數據來,“雙十一”不僅僅是各大電商平台的饕餮大餐,也是快遞行業的盛宴。據菜鳥網絡數據顯示,今年“雙十一”,天貓物流訂單量破10億件用時16小時33分鐘,比2去年提前6小時45分鐘,全天物流訂單量合計12.92億件。

就在“雙十一”結束不久,國家郵政局發佈消息稱,據測算,2019年11月中國快遞發展指數為230.2,同比提高25.3%,呈現穩中有進的態勢。

12月14日,國家郵政局公佈2019年11月郵政行業運行情況。

(資料來源:國家郵政局)

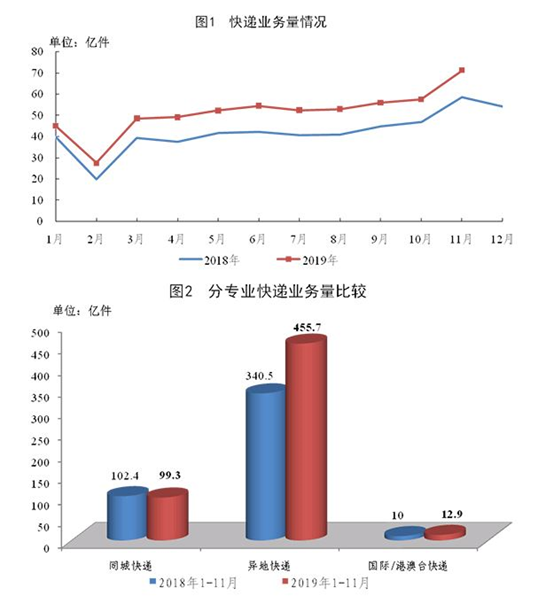

數據顯示,1-11月,郵政行業業務收入(不包括郵政儲蓄銀行直接營業收入)累計完成8681.5億元,同比增長21.6%;業務總量累計完成14517.3億元,同比增長31.2%。

11月份,全行業業務收入完成977.2億元,同比增長23.5%;業務總量完成1795.5億元,同比增長30.4%。

1-11月,郵政服務業務總量累計完成2259.8億元,同比增長25.4%;郵政寄遞服務業務量累計完成224.6億件,同比增長3.5%;郵政寄遞服務業務收入累計完成390.6億元,同比增長15.3%。11月份,郵政服務業務總量完成255.4億元,同比增長41.6%;郵政寄遞服務業務量完成23.1億件,同比增長10.2%;郵政寄遞服務業務收入完成45.1億元,同比增長61.4%。從業務量增速和收入增速來看,每單寄遞服務費大幅上漲。

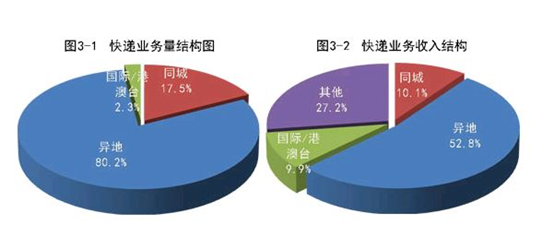

從服務類型來看,1-11月,全國快遞服務企業業務量累計完成567.9億件,同比增長25.4%;業務收入累計完成6725.7億元,同比增長23.9%。其中,同城業務量累計完成99.3億件,同比下降3%;異地業務量累計完成455.7億件,同比增長33.8%;國際/港澳台業務量累計完成12.9億件,同比增長28.3%。11月份,全國快遞服務企業業務量完成71.2億件,同比增長21.5%;業務收入完成796.7億元,同比增長22.9%。由此我們可以看出,每單寄遞服務費增加的主要原因是異地寄送業務的增長,同城業務減少所致。

(資料來源:國家郵政局)

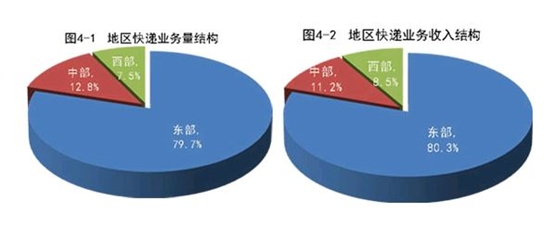

1-11月,同城、異地、國際/港澳台快遞業務量分別佔全部快遞業務量的17.5%、80.2%和2.3%;業務收入分別佔全部快遞收入的10.1%、52.8%和9.9%。與去年同期相比,同城快遞業務量的比重下降5.1個百分點,異地快遞業務量的比重上升5個百分點,國際/港澳台業務量的比重上升0.1個百分點。

(資料來源:國家郵政局)

從地區來看,1-11月,東、中、西部地區快遞業務量比重分別為79.7%、12.8%和7.5%,業務收入比重分別為80.3%、11.2%和8.5%。與去年同期相比,東部地區快遞業務量比重下降0.2個百分點,快遞業務收入比重上升0.3個百分點;中部地區快遞業務量比重上升0.6個百分點,快遞業務收入比重基本持平;西部地區快遞業務量比重下降0.4個百分點,快遞業務收入比重下降0.3個百分點。

(資料來源:國家郵政局)

快遞行業也呈現集中度提升的態勢,1-11月,快遞與包裹服務品牌集中度指數CR8為82.3,較1-10月上升0.3。

隨着阿里、拼多多等電商平台的競爭加劇,新的流量增長不斷被刺激,網購滲透率提升和購物頻次不斷增長,快遞企業從中受益;另外,快遞行業的進入壁壘和盈虧平衡點逐漸提高,二線品牌加速退出,市場集中度快速提升,對快遞龍頭企業形成利好。

相關上市公司

順豐控股(002352.SZ):公司是國內領先的快遞物流綜合服務商,2015年以來,快運、冷運及醫藥業務、同城配等新產品保持高速增長,營收佔比持續上升。2019年上半年,公司快運收入50.7億元,同比增長47%;冷運及醫藥業務收入23.5億元,同比增長53.9%;同城配業務7.9億元,同比增長129.1%。收購夏暉及DHL在中國地區的業務後,公司開始切入供應鏈業務,上半年實現供應鏈收入18.4億元。

韻達股份(002120.SZ):公司是國內知名快遞物流企業,致力於構建以快遞為核心,涵蓋倉配、雲便利、跨境物流和智能快遞櫃為內容的綜合服務物流平台,主要產品包含:快遞產品、同城即配;增值服務、倉配一體化供應鏈服務、跨境國際等。2014年-2016年,韻達股份的業務量複合增速為43%,低於行業的50%,在整個行業高增長的時代,韻達股份並沒有體現出明顯的優勢,但韻達股份的增速在2016年加快,至今一直保持了很好的增長動能,高於行業15到20個百分點,韻達股份在業務量增量當中的份額逐漸穩步提升。

圓通速遞(600233.SH):公司是國內領先的綜合性快遞物流運營商,以快遞服務為核心,圍繞客户需求提供代收貨款、倉配一體等物流延伸服務。近年來,公司成本持續改善,拐點逐步顯現。當前快遞同質化背景下,成本管控是價格策略得以執行的基礎,持續產能優化驅動公司成本邊際改善,2018年上半年至2019年前三季度,公司的快遞單件成本(調整網點補貼政策口徑後)同比下降分別為1%、7%、5%、16%,成本持續改善。