12月9日晚間,智飛生物(300122.SZ)發佈公告稱,公司控股股東、實際控制人蔣仁生於當日通過大宗交易的方式轉讓了1680萬股,占上市公司總股本的比例為1.05%。

今日,該公司的股價在低開0.8%後遭到迅速拉昇,截至12月10日收盤,股價最終上漲3.85%,報收47.75元/股,全天成交6.46億元,最新總市值為764億元。

(圖片來源:格隆匯)

資料顯示,智飛生物上市於2010年9月,其是一家從事疫苗、生物製品的研發、生產和銷售的公司。目前,該公司共有4種自主疫苗產品在售,包括AC-Hib聯合疫苗、ACYW135流腦多糖疫苗、Hib疫苗、AC流腦多糖結合疫苗,5種代理產品在售,包括默沙東的四價HPV疫苗、九價HPV疫苗、五價輪狀疫苗和23價肺炎疫苗、滅活甲肝疫苗。

據悉,該公司實際控制人此次的股權轉讓價格為41.3元/股,較公告日的收盤價45.98元/股,折價了10.18%,而以1680萬股的價格計算,股權轉讓款為6.94億元。

在股權轉讓後,蔣仁生還合計持有上市公司8.33億股(佔總股本的比例為52.08%),其中1.84億股屬於無限售條件股份,6.5億股是有限售條件股份。

(圖片來源:Wind)

公告還顯示,實際控制人此次將部分股份轉讓給戰略投資者,有利於優化公司股權結構,降低公司控股股東及參股子公司重慶智睿投資有限公司經營風險。

值得一提的是,該公司第二期員工持股計劃曾在7月19日通過大宗交易的方式受讓了蔣仁生所持有的公司股份1600萬股,佔公司總股本的1%,成交金額為6.6億元,成交均價為41.22元/股,而當日的收盤價為45.73元/股,折價了9.86%。這也就是説,控股股東這次是有讓利給員工持股計劃的。

不過,智飛生物的第二大股東吳冠江近些年來在持續拋售自己的持股。據不完全統計,從2018年年初至今,該股東合計減持了8142.3萬股,減持市值達到了35.69億元。

(圖片來源:Wind)

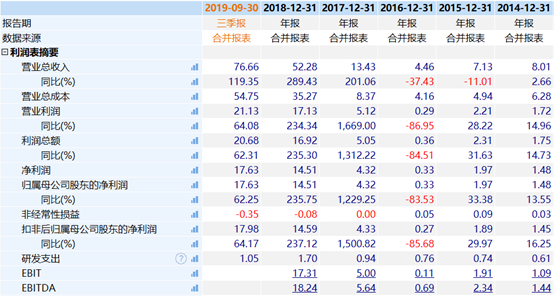

從近幾年的業績情況來看,該上市公司的營收、淨利潤曾在2016年遭遇大幅下滑。該公司解釋稱是受 2016年3月18日爆發的“山東非法經營疫苗案件”等行業不良事件的影響,短期內給公司疫苗產品的銷售造成了較大程度的衝擊,同時亦有部分產品出現了一定程度的退貨,導致存貨跌價損失比上年同期增加。

不過,智飛生物的業績從2017年開始持續增長。今年前三季度,其營收同比增長119.35%至76.66億元;同期的歸母淨利潤為17.63億元,同比增長了62.25%。

(圖片來源:Wind)

事實上,從近兩年的經營數據來看,該上市公司的業績之所以大幅增長主要得益於獨家代理默沙東的四價HPV疫苗、九價HPV疫苗。

資料顯示,HPV疫苗是一種預防宮頸癌發病的疫苗,宮頸癌主要由感染人乳頭瘤病毒(HPV)引起,該疫苗通過預防HPV病毒的感染,而目前國內已上市的HPV疫苗產品有主要有3種,包括9價HPV(默沙東)、4價HPV(默沙東)、2價HPV(葛蘭素史克),國產HPV疫苗尚處申報階段。

據悉,智飛生物與默沙東合作已有7年多,雙方合作順利,該上市公司與默沙東關於HPV的採購協議將在2021年上半年到期,雙方可能提前會啟動新一輪採購談判。

值得注意的是,沃森生物(300142.SZ)的2價HPV疫苗預計2021年獲批上市,而9價HPV疫苗則處於1期臨牀階段。

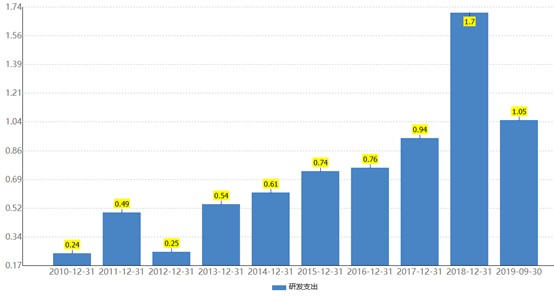

一旦沃森的9價HPV疫苗上市,或許會對智飛生物的業績產生不利影響。不過, 該公司對核心自主研發產品投入在持續增加。2019年前三季度,智飛生物研發投入為1.05億元。

(圖片來源:Wind)

公司現有研發基地2個,研發中心1個,在研項目22項,包括正在申請文號的、獲得臨牀批件及臨牀前的項目。產品涉及流腦、肺結核、肺炎、流感、狂犬病等人用疫苗項目建設。

據悉,該公司研發用於結核分支桿菌潛伏感染者(LTBI)篩查的EC診斷試劑以及用於15-65歲結核分支桿菌攜帶者等高危人羣肺結核預防用微卡或將在2020年一季度獲批。

據WHO估算,全球結核潛伏感染人羣約17億,佔全人羣的1/4左右;全球平均結核病發病率為130/10萬。而中國18%-20%人口,約2.5億人為結核桿菌攜帶者,中國向WHO承諾到2035年發病率整體下降90%。要降低發病率,篩選結核桿菌攜帶者,然後對該人羣進行疫苗接種是最有效的方法。

因此,有券商機構表示,智飛生物的預防用微卡、EC診斷試劑峯值有望貢獻超20億淨利潤。

另外,該上市公司的三代狂苗臨牀3期,有望2021年底獲批,峯值銷量約300萬人份;15價肺炎即將啟動3期臨牀,有望2022年獲批上市。

從目前的情況來看,智飛生物近兩年的業績之所以能大幅增長主要得益於在售的幾款代理產品,而隨着預防用微卡、EC診斷試劑上市這種情況有望進一步得到改善。