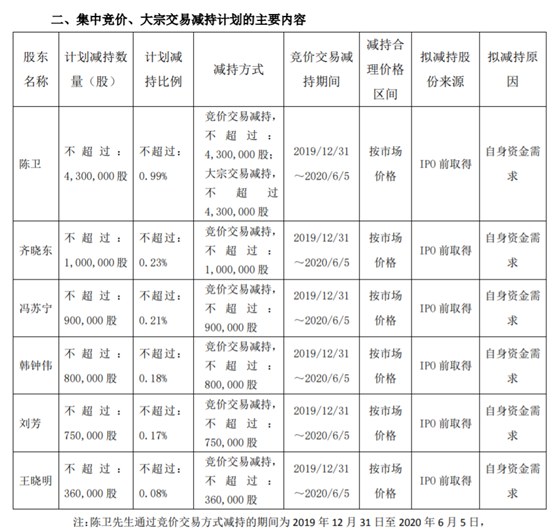

12月9日盤後,璞泰來(603659.SH)發佈董監高集中競價及大宗交易減持股份計劃的公告,公告顯示陳衞計劃減持不超過430萬股,佔公司總股本的0.99%;齊曉東計劃減持不超過100萬股,佔公司總股本的0.23%;馮蘇寧計劃減持不超過90萬股公司股份,佔公司總股本的0.21%;韓鍾偉計劃減持不超過80萬股,佔公司總股本的0.18%;劉芳計劃減持不超過75萬股,佔公司總股本的0.17%;王曉明計劃減持不超過36萬股,佔公司總股本的0.08%。以上6名公司董監高合計減持811萬股,佔公司總股本比例的1.86%,減持原因均為自身資金需求。

(資料來源:公司公告)

資料顯示,璞泰來成立於2012年,2017年11月登陸上交所,專注於鋰離子電池負極材料、自動化塗布機、塗覆隔膜、鋁塑包裝膜、納米氧化鋁等關鍵材料及工藝設備研發、生產和銷售。目前已與ATL、寧德時代、三星SDI、LG化學、珠海光宇、中航鋰電、天津力神、比亞迪等行業知名企業建立了密切的業務合作關係。

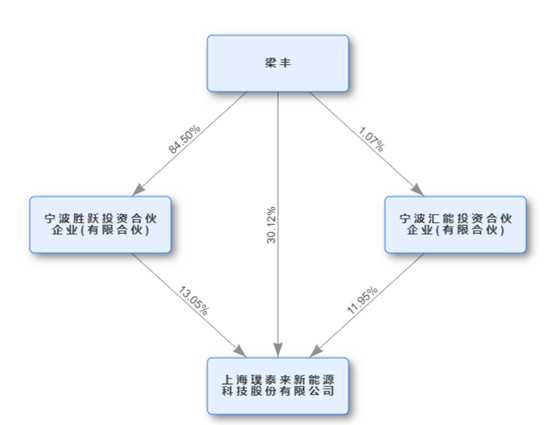

公司A股股本共計4.35億股,其中流通A股1.94億股。公司的控股股東、實際控制人為樑豐,直接持有公司1.3億股,約佔公司股本總額的30.12%;第二、三大股東為有限合夥企業寧波勝躍和寧波匯能,分別持有公司13.05%和11.95%的股權。

(資料來源:wind)

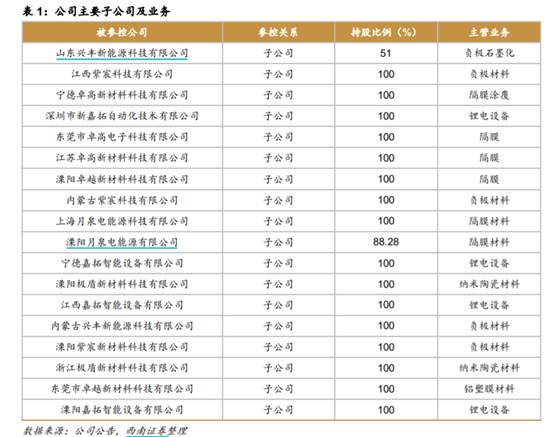

公司旗下有眾多全資子公司,重要的子公司有:江西紫宸負責負極材料業務;深圳新嘉拓、江西嘉拓、寧德嘉拓負責鋰電設備業務;東莞卓高、寧德卓高、江蘇卓高、負責鋰電池隔膜業務;東莞卓越、香港安勝負責鋁塑包裝膜業務;浙江極盾負責納米陶瓷材(塗覆材料)、業務。

公司收入主要來自三大業務板塊:負極材料,佔比60%,鋰電設備,佔比17%,塗覆隔膜佔比10%;貢獻毛利方面,負極材料貢獻63%,鋰電設備貢獻17%,塗覆隔膜貢獻14%,鋁塑包裝膜毛利率較低,導致貢獻毛利較少。

2012年12月,公司出資設立子公司江西紫宸,2015年收購少數股東權益,成為全資子公司。江西紫宸負極材料定位中高端,以ATL、三星SDI、LG化學、天津力神、中航鋰電、比亞迪等國內外大型鋰電池廠商為主要客户。

由於人造石墨有一定的技術門檻,流程非標準化,導致其產品性能和價格差異化,成本不透明,這促使高端負極材料有較高的利潤。負極的產品型號眾多、差異化程度高。負極的型號之所以很多,原因一方面是它的性能指標很多(包括容量、倍率性能、加工性能、高低温性能、比表面積、循環壽命、膨脹和反彈、壓實密度和成本等等,不同應用場景對負極的需求不同);另一方面是負極需要與正極材料和電解液相匹配,才能實現鋰電池整體性能的提升,其“定製化”的屬性比較強,因此議價能力較高。

2019年新能源車整體補貼退坡幅度超過50%,2020年補貼將全部退完。在退坡路徑已經明確情況下,如何降本以保持盈利能力是行業首要問題。由於電池價格承壓,性價比更優的中低端電池將顯示競爭力。

據高工鋰電數據,2019年11月我國新能源汽車生產約10.8萬輛,環比增加30%,同比下降44%,1-11月合計生產約102.3萬輛,同比增長3%。從當前數據來看,補貼退坡所帶來的影響超過預期研判,2019全年我國新能源汽車產銷將出現負增長。

上游原材料價格普遍下跌,碳酸鋰價格下跌4.02%,氫氧化鋰價格下跌1.25%。硫酸鈷價格下跌4.19%,硫酸錳價格下跌6.02%,硫酸鎳價格下跌2.77%,四氧化三鈷價格下跌4.79%,三元前驅體523價格下跌4.85%。

中游正極三元材料價格維持穩定,磷酸鐵鋰價格下跌2.44%,鈷酸鋰價格下跌4.07%,負極材料價格基本穩定,磷酸鐵鋰電解液價格下跌8.22%,隔膜價格穩定。

儘管今年新能源汽車由於補貼退坡的影響,大部分新能源汽車銷量大幅下降,上游原材料普遍出現下跌,不過公司的主要產品負極材料以及隔膜價格基本上穩定,因此對公司的業績影響有限。

市場方面,由於今年汽車行業銷量普遍下跌,且受近期嘉能可鈷停產的消息的影響,新能源汽車產業鏈中的鈷開啟上漲模式;市場也普遍認為明年新能源產業鏈將開啟一輪的新週期,因此,近期新能源汽車產業鏈個股走強,璞泰來近兩個月來股價累計漲幅近40%,股價創下上市以來的新高。

(行情來源:wind)

明年新能源汽車產業鏈能否迎來新的一輪週期,目前尚不清晰,不過在公司股價新高的情況下,公司董監高集體減持,卻耐人尋味。