近日,港交所信息顯示,新高教集團(2001.HK)獨董黃文宗於11月26日以場內每股2.7港元的均價增持好倉6,3000股,交易涉資約17.01萬港元。完成後,黃文宗持有新高教集團的好倉由321,400股增至384,000股,比例為0.02%。據悉,本次黃文宗的增持是以其的慈善基金為單位,加上過往的持股,黃文宗慈善基金合共已持有新高教270,000股。

1. 獨董增持顯信心

11月初,中國平安退出了在新高教最後6.3%的股份,退出的價格約為2.8港元,很大程度上造成了公司近期股價的疲軟走勢。而黃文宗透過慈善基金對新高教的增持,正面證明了外部董事對於公司的長期價值十分有信心。

實際上,自2016年7月中國平安以2億元人民幣的代價認購新高教15.5%的股份後,前者早已於2018年5月的首次減持中收回了成本,並將約2.5億元人民幣的淨利潤落袋為安,剩餘的股份已相當於零成本投資。參考黃文宗慈善基金對新高教的增持,中國平安的退出或只是基金時限下的安排,並非出於對公司價值的考量。

反之,中國平安的減持對新高教還釋放了兩個利好信號。一方面,新高教長期以來面臨的巨大拋售壓力解除;另一方面,新高教的流通盤大大增加,晉升為港股高教板塊股票流通性最強的標的,有利後續價值修復。

2. 內生增長潛力足,未來業績確定性高

同時,新高教優質的業績,也向市場證明了其的基本面並未發生任何改變。

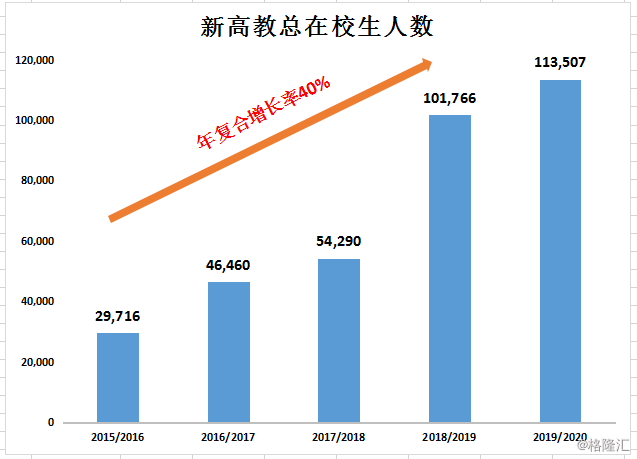

10月21日,公司公佈業務運營的最新情況。2019/2020學年,新高教所有學校的在校人數增加至11.35萬人,同比增加21%。若撇除尚未完成並表的甘肅學院,總在校人數也有10.53萬人,同比增長13%。2015/2016至2019/2020學年,新高教總在校生人數的年複合增長率高達40%,領先行業大部分競爭對手。

學費方面,新高教所有學校的平均學費於2019/2020學年預期將達10,995元人民幣,同比增長11%。其中,已經併購部分平均學費預期將達10,847元人民幣,同比增長9%。值得注意的是,由於新高教所處的區域發展因素,旗下高等院校的平均學費水平大幅低於全國平均水平。2018/2019學年,新高教的平均收費水平就較全國平均低39.1%。隨着學校內涵建設和質量的不斷提升,後續提價空間充足。

依靠着強勁的學生人數及學費成長能力,在不需要依靠外延併購的前提下,根據公司管理層早前給出的業績指引,新高教經調整歸母淨利潤於2019年度、2020年度、2021年度及2022年度的增長率分別有望達到約30%、30%、20%及20%,意味着未來三年公司將維持着約25%的淨利潤高複合增速,基本面良好。

3. 估值低於合理區間

截至12月5日收盤,新高教對應的PE(TTM)僅為12.2倍,較行業的平均水平大幅折讓。考慮依靠着低成本收購的優質資產,新高教已經具備了行業領先的內生增長力,未來無需依靠併購交易來維持增長,業績確定性高,估值合理區間應在行業平均之上。

在受到中國平安的減持後,新高教拋壓解除,流通性改善。而在獨董黃文宗增持後,市場的恐慌情緒降低,對新高教的價值判斷也有望逐漸迴歸理性。