作者:王林鵬

來源: 數據寶

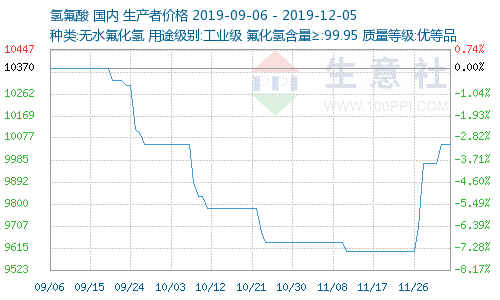

氫氟酸價格自11月下旬以來價格持續上漲,漲幅近5%,分析認為未來還將持續上漲。

螢石、氫氟酸等價格有望持續上漲

年末,全國的環保督察趨嚴,螢石開工率出現下滑,國內礦山和浮選裝置部分關停,使得場內螢石現貨供應有所減少,市場上的螢石供應呈現收緊局面。此外,螢石行業持續整頓,違規生產等企業加速退出,嚴監管下行業有效產能規模持續下降,加上冬季低温導致北方企業停產,西南證券認為供應不平衡支撐螢石價格有望重新開啟上漲通道。

截止12月2日,國內螢石均價為2883.33元/噸,國內螢石價格走勢小幅上漲,業內人士預計後期螢石價格或將持續上漲。

螢石的最大下游為氫氟酸等氟化工行業,佔比高達71%,螢石的持續高位對其價格影響較大。受螢石價格持續高位和供應偏緊影響,氫氟酸價格近期也出現回暖跡象。

截止12月2日,國內氫氟酸市場均價為10500元/噸,近期國內氫氟酸市場持續上漲,福建地區氫氟酸商談主流在9500元-10500元/噸,山東地區氫氟酸價格在10000元-11000元/噸,江西地區氫氟酸價格在9500元-10500元/噸,內蒙古地區氫氟酸市場商談在9500元-10500元/噸左右。

根據生意社數據,氫氟酸價格在11月下旬見底後,就呈現快速回升趨勢,目前價格已回升至10月初水平,相比11月低點漲幅近5%。

深入研究氫氟酸價格上漲的邏輯,一方面是由於上游螢石價格持續高位運行導致成本過高,另一方面則是因為目前汽車行業進入備貨週期,使得氟化工的下游製冷劑市場交易行情略有上漲,國內R22供應緊張,國內製冷劑R22市場價格有所上漲。

目前製冷劑市場上主要有二代和三代製冷劑主導。三代製冷劑受益於基準年即將到來,為在未來市場爭奪更多的配額,龍頭廠商紛紛擴產;二代製冷劑雖然明年將大幅削減配額,但作為PTFE原材料的R22產能仍然在擴張。根據開源證券測算,製冷劑新增產能對應的新增酸級螢石粉需求約74.5萬噸,螢石和氟化工行業將持續高景氣。

氟化工個股有望受益

氟化工板塊包括上游的螢石礦開採、氟化鹽生產、下游製冷劑等多種個股。

金石資源是國內螢石產業的龍頭,是國內螢石行業擁有資源儲量、開採及生產加工規模最大的企業。

多氟多是氟化工行業龍頭,主營產品包括六氟磷酸鋰、氟化鋰、氟化鋁等氟化鹽,也是多氟多最重要的收入和利潤來源。2019年9月,多氟多擬7700萬元收購洛陽藍寶氟業有限公司70%的股權,洛陽藍寶為國內前列的螢石採選企業,在洛陽、重慶等地擁有螢石選廠三個、礦山六個,螢石礦儲量約300萬噸、加工浮選螢石精粉能力6萬噸/年。

三愛富是我國最大的氟化工研發基地,擁有國內最完整的氟化工產業鏈,公司產品包括R22、R32、R125等製冷劑。

巨化股份是氟製冷劑龍頭,主要的氟製冷劑有第二代HCFC-22(HCFCS類)、第三代(HFCS類)HFC-134A、HFC-125、HFC-32等,與巨化集團技術中心合作研發第四代氟製冷劑產品HFO-1234YF、HFO-1234ZE。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。