今日,三一重工(600031.SH)股價盤中繼續上揚,截止收盤,報於15.29元,漲3.24%,股價創8年新高,成交額達到14.81億元,最新總市值1287億元。

(行情來源:wind)

值得一提的是,近日有日媒有報道稱,三一重工在股票市場作為與美國卡特彼勒和日本小松展開競爭的“三強”之一崛起,目前總市值正逼近小松,卡特彼勒目前的市值為774億美元,約5460億元。

據公開資料顯示,三一重工是是我國工程機械行業龍頭企業之一,產品包括混凝土機械、挖掘機械、起重機械、樁工機械、築路機械、建築裝配式預製結構構件。其中,由於2019年挖掘機市場持續超預期,該公司前三季度挖掘機市佔率攀升至25.4%,相比年初提升2.3個百分點,國內市場上已連續九年蟬聯銷量冠軍。另外,其起重機、混凝土泵車等工程機械後周期產品增速迅猛。

那麼,三一重工市值衝新高的背後,究竟是什麼因素在利好呢?

前三季度營收淨利雙雙大增

據三一重工三季報顯示,今年前三季度,該公司實現營收586.91億元,同比增長42.88%;實現歸母淨利潤為91.59億元,同比增長87.56%;實現扣非淨利潤為92.54億元,同比增長76.89%,整體而言業績大超市場預期。

(數據來源:wind)

除此之外,該公司的現金淨流量也處於比較穩健的水平。據財報顯示,今年前三季度,該公司經營活動淨現金流94.45億,同比增加了8.16%,高於同期淨利潤規模。而對於業績大幅增長,該公司也在財報中表示,“利潤大幅增長的主要原因是下游需求旺盛、公司產品競爭力提升以及費用率下降等原因。”

值得一提的是,在三一重工這份財報中,還有其它亮點值得大家注意。

一是,產品競爭力提升帶動毛利率增加,費用率下降加大盈利彈性。據財報顯示,該公司前三季度綜合毛利率32.54%,同比提高了1.38百分點,預計主要原因是混凝土機械、起重機械和樁工機械毛利率提升;同時規模效應下期間費用率同比降低1.15百分點,帶動公司淨利率升至16.03%,同比提高3.70百分點。

此外,細化到銷售費用率、管理費用率、研發費用率和財務費用率上,其分別為6.93%、2.38%、3.46%和-0.24%,分別同比降低1.43百分點、降低0.75百分點、增加1.51百分點、降低0.48百分點,合計同比降低1.15百分點,除研發費用外合計同比降低2.66百分點。

需要指出的是,三一重工財務費用率的降低主要是利息淨支出減少以及匯兑收益增加,研發費用大幅增加主要系公司加大工程機械產品及關鍵零部件、數字化與智能化技術及應用的研發。

二是,資產負債表還算比較穩健,具備較強抗風險能力。據wind數據顯示,2019Q1/Q2/Q3末,改公司應收賬款餘額分別為253.83億/257.86億/250.19億,應收票據餘額分別為7.45億/4.84億/7.22億,整體保持穩健。此外,同期短期借款餘額為78.29億/92.32億/97.83億,長期借款餘額為14.09億/14.92億/15.37億,均低於同期貨幣資金餘額(153.63億/184.32億/137.61億),與公司經營活動現金流表現相互印證。

與此同時,資產負債率也在“安全邊際線”之下,2019Q1/Q2/Q3末,其資產負債率分別為52.55%、53.31%、50.76%。

(數據來源:wind)

而亮眼的業績也獲得了不少機構的看好。其中天風證券表示:預計2019-2020年該公司歸母淨利潤分別為112億和134億,同比增速分別為,對應當前PE為10.5倍,持續重點推薦,維持“買入”評級。

機械行業市場仍可期?

不得不説的是,三一重工業績能夠大增離不開其所處行業的支撐。

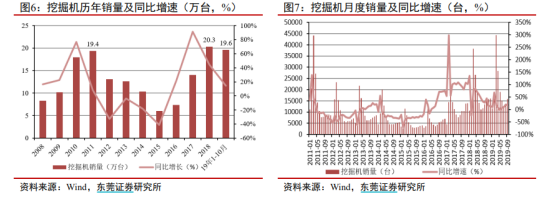

首先,細分到三一重工核心業務——挖掘機板塊方面來窺出其市場前景究竟如何。據東莞證券研報顯示,挖掘機市場自2016年底復甦以來,景氣度持續高漲,2019年挖掘機銷量持續超預期。2019年1-10月,挖掘機銷售19.6萬台,同比增長14.4%;前十個月挖掘機銷量已經超過2011年的峯值,接近2018年20.3萬台的水平,預計2019年全年挖掘機銷量將創下歷史新高。

(資料來源:wind)

與此同時,該機構還預計稱,到2020年挖掘機銷量仍將維持高位,但增速或將放緩,預計挖掘機銷量增速大概維持在-10%~10%左右,挖掘機市場從高速增長階段逐步進入穩定發展階段。

眾所周知,由於建設項目中,挖掘機是率先使用的工程機械,因此其是工程機械行業復甦的先行指標;其次是汽車起重機,混凝土機械和塔吊等。而挖掘機市場進入穩定發展期後,汽車起重機、泵車、塔吊等工程機械後周期產品預計依然會維持高增長。

具體而言,相關研報數據顯示,2019年1-10月,汽車起重機共計銷售36053台,同比增長33.1%。其中10月份銷售2810台,同比增長19.5%,汽車起重機銷量歷經6-8月3個月的下滑後重回增長軌道。2019年,汽車起重機市場呈現出“旺季很旺、淡季很淡”的特徵,主要受前五個月透支後續需求影響,預計之後會維持快速穩定增長勢頭。在施工順序和更新節奏上,起重機滯後於挖掘機,預計在2020年迎來更新換代的高峯期。2020年起重機也有望正式接力挖掘機成為帶動工程機械行業持續復甦的動力源。

此外,其他工程機械產品銷量方面:2019年1-10月,叉車共計銷售50.2萬台,同比降低1.3%。其中10月銷售5.0萬台,同比增長3.5%。10月叉車銷售實現小幅增長,總量依然維持高位,預計2020年銷量依然維持在較高水平;裝載機銷量達9.7萬台,同比增長7.3%。其中10月銷售8906台,同比增長7.1%。2019年裝載機銷量總體維持正增長,預計2020年裝載機銷量將持續保持增長。

因此,整體來看,目前機械行業復甦動力依然充足,2020年有望維持高景氣。

其中,東莞證券表示,自2016年底開始,工程機械行業逐步走出低谷,主要受益於房地產、基建投資需求的拉動,大量存量設備進入更新換代高峯期和“一帶一路”沿線國家出口需求的拉動。歷經三年的快速發展,工程機械行業景氣度持續高漲。我們預計2020年拉動行業復甦的幾大動力源依然強勁,2020年工程機械行業有望維持高景氣。

結語

目前來看,受益於景氣度比較高的行業利好,三一重工業績獲得了不錯的增長,也成為了當前機械板塊中“炙手可熱”的明星股,但在文末的最後,筆者需要提醒一下的是,仍然要要警惕其所面臨的基建投資不及預期,行業競爭加劇,原材料價格波動等風險。