機構:中泰證券

評級:買入

目標價:10.50 港元

上半年股東淨利潤同比增長 36.6%

受到(一)供水經營服務收入同比上升 10.6%;(二)供水建設服務收入同比增長 18.2%,公司 2020年財年(年結:3月31 日)上半年股東淨利潤同比增長 36.6%至港幣8.8 億(見圖表1)。 不計算公司於 2019 年 4 月因收購康達環保(6136 HK;未評級)之 29.52%股權而獲得的港幣 2.1 億負面商譽收益後,我們認為公司業績合乎我們及市場預期。

擴大主要業務規模,持續出售非核心資產

中國水務入主康達環保後,擴大了水務業務總規模。公司供水及污水處理的總處理能力 (未含在建及擬建項目)已經由 2019 年 3 月底之 894 噸/日增長至 2019 年 9 月底之 1,316 噸 /日。公司業務覆蓋也分別由全國 13 個省份及 3 個直轄市擴展至 20 個省份及 3 個直轄 市。另一方面,公司於 2020 年財年上半年內,出售了多項內地房地產項目非核心資產, 套現港幣 2.4 億現金總額。公司估計近期可處置非核心資產達到港幣 5 億以上。

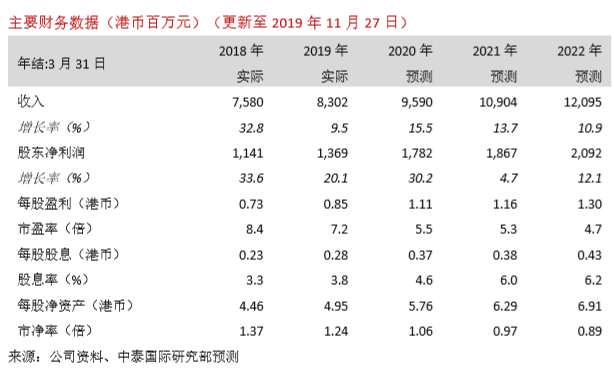

調整股東淨利潤預測

根據是次中期業績,我們上調 2020 年財年股東淨利潤預測 12.3%以反映以上提及的負面 商譽收益,並微調 2021-2022 年財年股東淨利潤預測(見圖表 2) 。我們預期股東淨利潤將 由 2019 年財年的港幣 13.7 億上升至 2022 年財年的港幣 20.9 億,複合年增長率達到 15.2%。

重申“買入”評級

我們相應地微調由貼現現金流分析(DCF)推算的股權價值。經過四捨五入後,我們維持目 標價在 10.50 港元 (見圖表 3 和 4) 。這對應 9.5 倍 2020 年財年市盈率和 71.6%上升空間。 重申“買入”評級。

風險提示:(一)水源受到污染、(二)水價提升幅度及進度低於預期、(三)匯率風險。