机构:中泰证券

评级:增持

目标价:13.13 港元

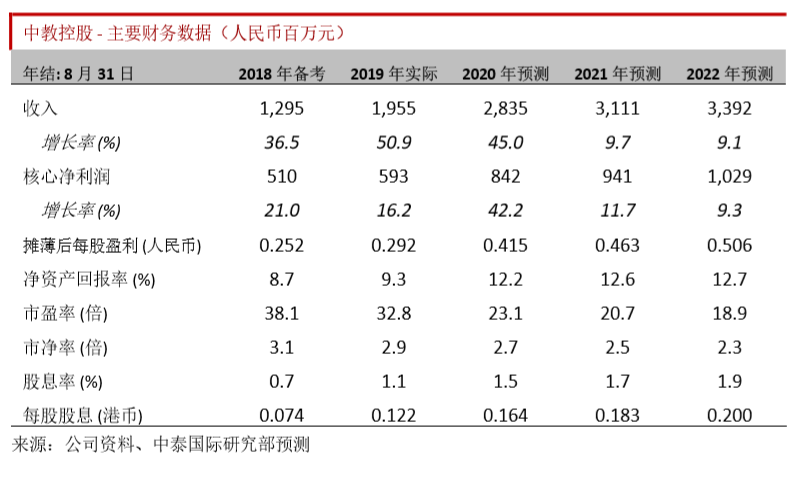

FY19 收入同比增长 51%;核心净利润上升 17%

截止 8 月底,中教控股在校总人数超过 17 万人。2019 年公司收入同比增长 50.9%,人民 币19.6 亿元;受到新学校毛利率较低的影响,期内整体毛利率57.4%,同比下滑3.2 个百 分点;期内利息开支从人民币 3000 万大幅增加至人民币 1.04 亿元(其中包括 4000 万非 现金项目的递延利息);报告净利润人民币 5.9 亿,同比增长 16.2%。剔除利润表上的非 现金项目人民币1.5亿(包括汇兑亏损、以股份为基础付款、递延推算利息、可换股债劵 公允值收益等),公司期内核心净利润为人民币 7.5 亿元,同比增加 17.4%。

以收购澳洲学校迈向国际化;两地合作突显集团整合能力

2019 年 9 月中教公布收购位于澳洲的国王学院,总代价 1.34 亿澳元。这是中教迈向国际 化教育集团的第一步。学校共有 2400 多名学生,99%为国际学生,学校可提供本科和硕 士学位。国王学院 2019 财年(6 月年结)收入澳元 3800 万,EBITDA 为澳元 1400 万,毛 利率高达 60%。管理层特别看好澳洲留学市场的发展,公司将着力于提升学校中国留学 生的数量。国王学院现有 1%为中国留学生,大幅低于澳洲学校平均中国留学生占比的 38%。中教期待推进国王学院与其国内学校的合作项目,以发挥中教在两地学校间的协 同效应。我们依旧看好公司的收购整合能力,管理层预期 2020 年将有 2-3 个新项目落 地。

新目标价调整至 13.13 港元

在 10 月中教以完成对于澳洲国王学院的收购交易。至此,中教控股已完成所有学校的收 购交易并且将学院利润并入报表。公司前两年大规模收购,现正发挥出众的运营管理能 力,例如提升学额数量,降低运营开支,降低财务利息,改善教师设施及提升学费等, 将逐步体现新学校对集团盈利增厚的影响。由于公司并表速度比预期快,我们上调FY20E 收入预测 26%至人民币 28.4 亿;同时我们下调 FY20E-FY21E 运营利润率以反映新学校运 营利润率较低的影响。我们预测公司 FY20 净利润同比增加 38.2%至人民币 8.4 亿元。我 们维持给予公司 28 倍 FY20E 市盈率的预测,目标价轻微调整至 13.13 港元,增持评级。

投资风险 1. 学校整合操作风险;2. 招生低于预期;3. 民办教育政策风险。