本文發佈於2019年1月10日研報掘金付費專欄,累計最高漲幅217%,截至2019/11/27累計漲幅213%。

上漲邏輯及基本面如下:

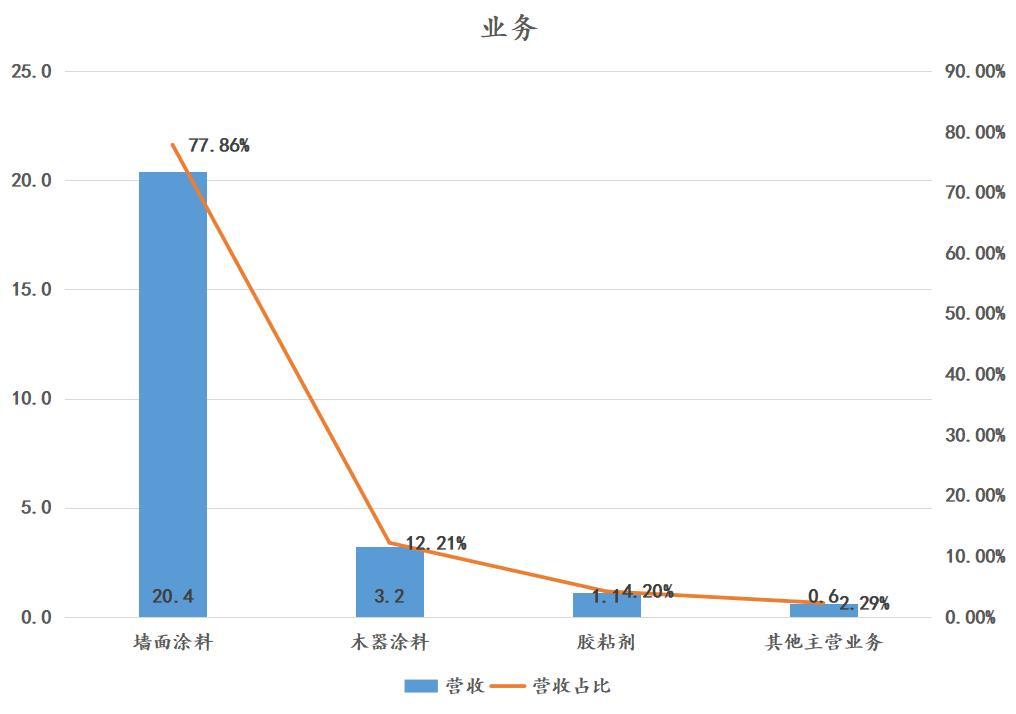

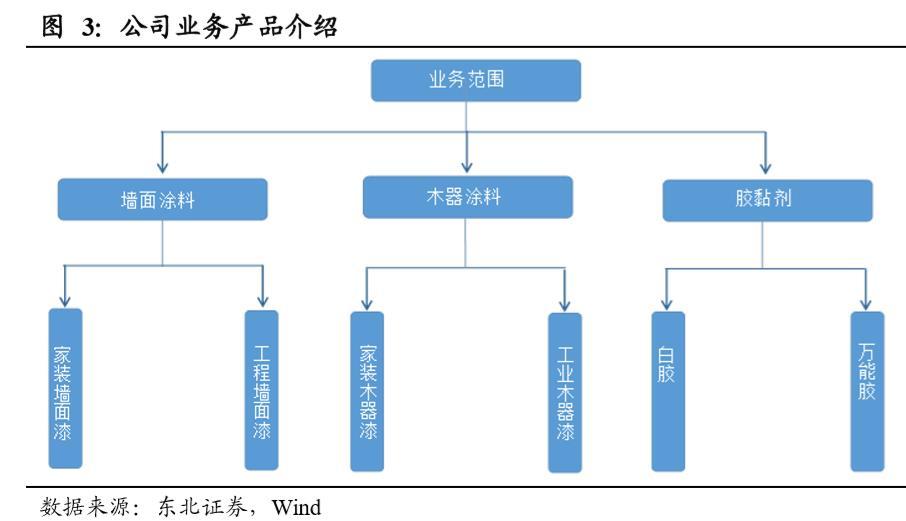

公司主營業務為建築塗料(牆面塗料)、木器塗料以及基輔材的研發、生產和銷售。

根據銷售對象的不同:分為面向以家庭消費者為主的家裝牆面塗料和麪向以地產公司、建築工程公司等企業為主的工程牆面塗料。木器塗料可分為面向以家庭消費者為主的家裝木器塗料和麪向傢俱、門窗等木製品生產企業為主的工業木器塗料。

1.1 行業:市場空間廣闊,結構性機會仍存

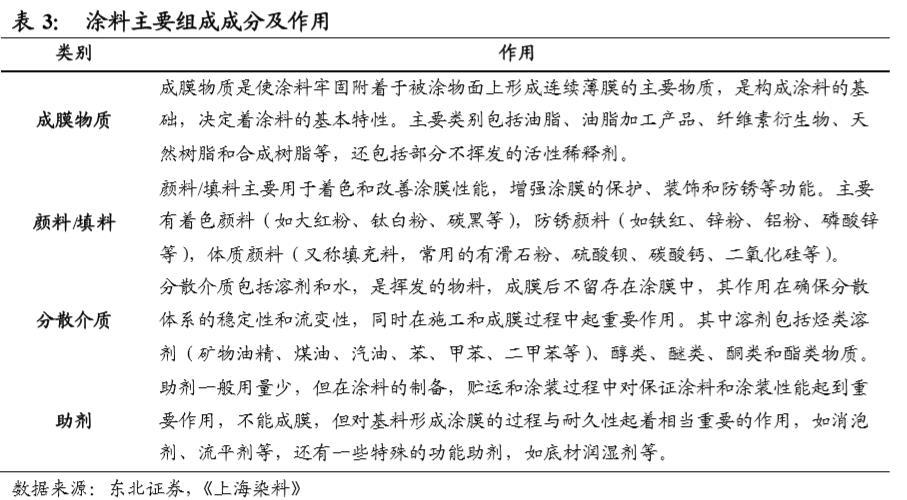

塗料:在中國傳統上稱之為油漆,上游行業包括樹脂、顏料、溶劑、助劑等化工細分行業,下游行業主要有房地產業、傢俱行業、船舶製造、汽車產業等行業,屬於精細化工行業下屬的細分領域,位於化工產品產業鏈的末端環節;

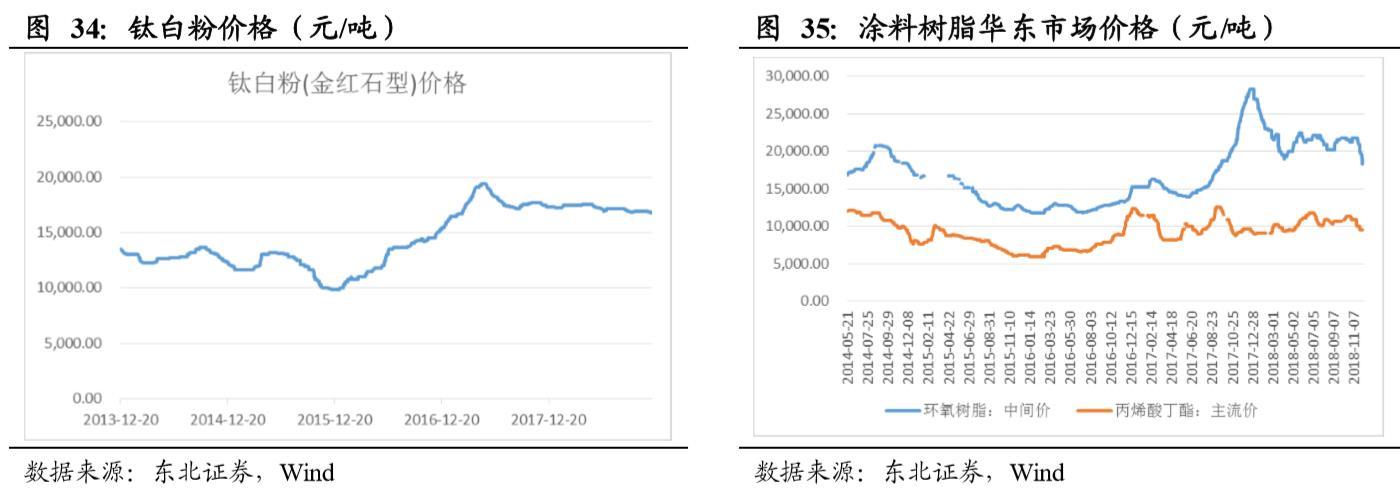

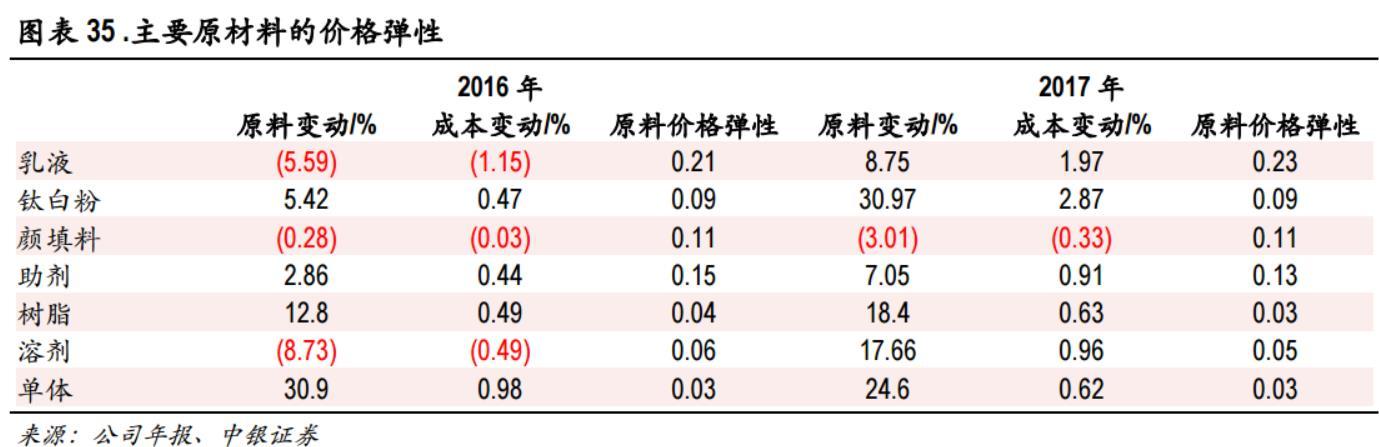

塗料產品的主要原輔材料包括乳液、樹脂、鈦白粉、有機溶劑等,各類化工原料及包裝物成本合計佔公司主營業務成本的91%以上,原材料價格波動直接影響到公司的生產成本。

供給側改革不僅加強了塗料企業的環保要求,而且抬高了原材料的價格,在未來隨着環保政策推進的常態化,上游原材料價格較前期價格高位有所回落,維持平穩緩慢下降趨勢。公司成本端壓力逐漸消退,利潤將逐漸迴歸。

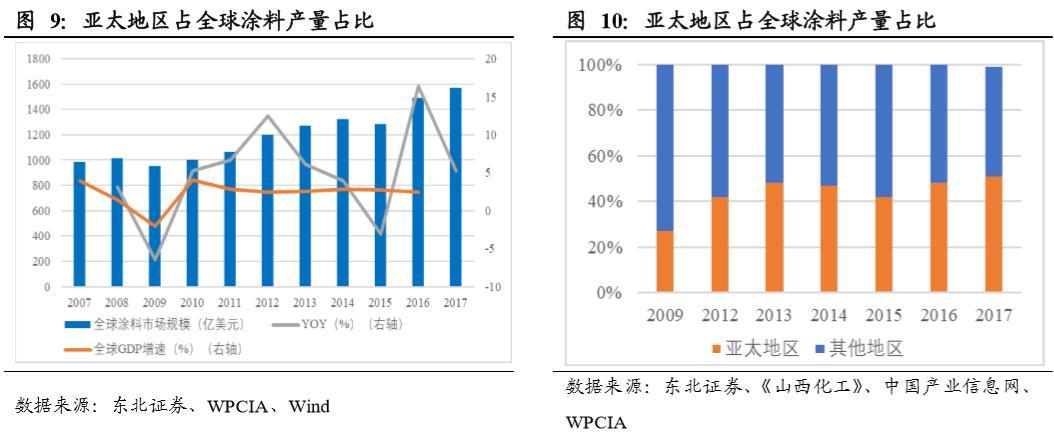

以中國為主的亞太地區是新增需求的中堅力量:據2017年IHS化學的預計,未來幾年全球塗料需求增速約為4%,而中國市場前景最好,增速預計達到6%-7%;

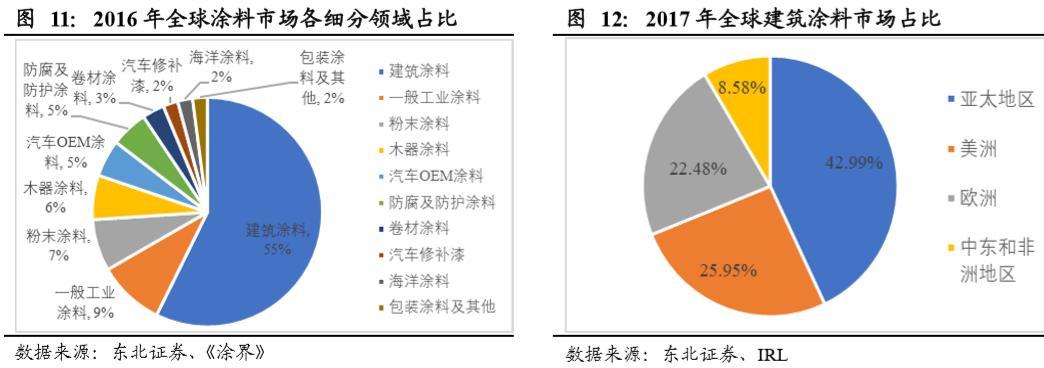

行業格局:2018年7月16日,中國塗料首家財經媒體《塗界》發佈2018年世界塗料100強企業排行榜。美國PPG排名第一位,而中國塗料企業表現尤為突出。中國(含港台)共有25家塗料企業入圍全球百強,排名前五位的中國企業分別為湘江塗料(第25位)、東方雨虹(第31位)、嘉寶莉(第34位)、巴德士(第43位)、三棵樹(第44位),也是躋身世界前50強的中國企業。

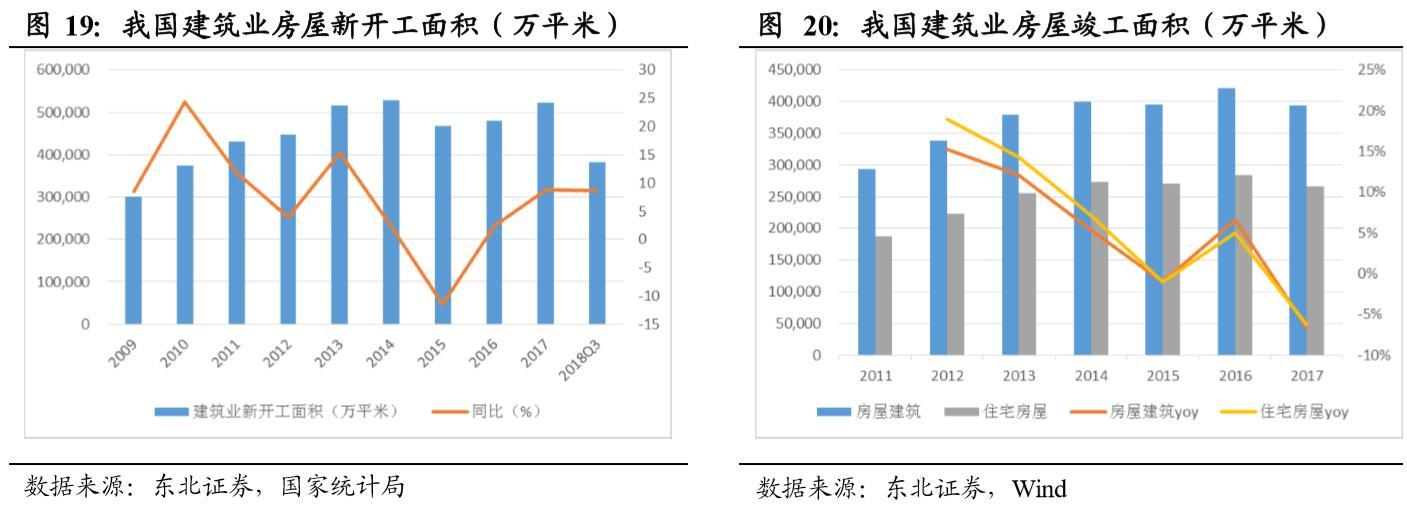

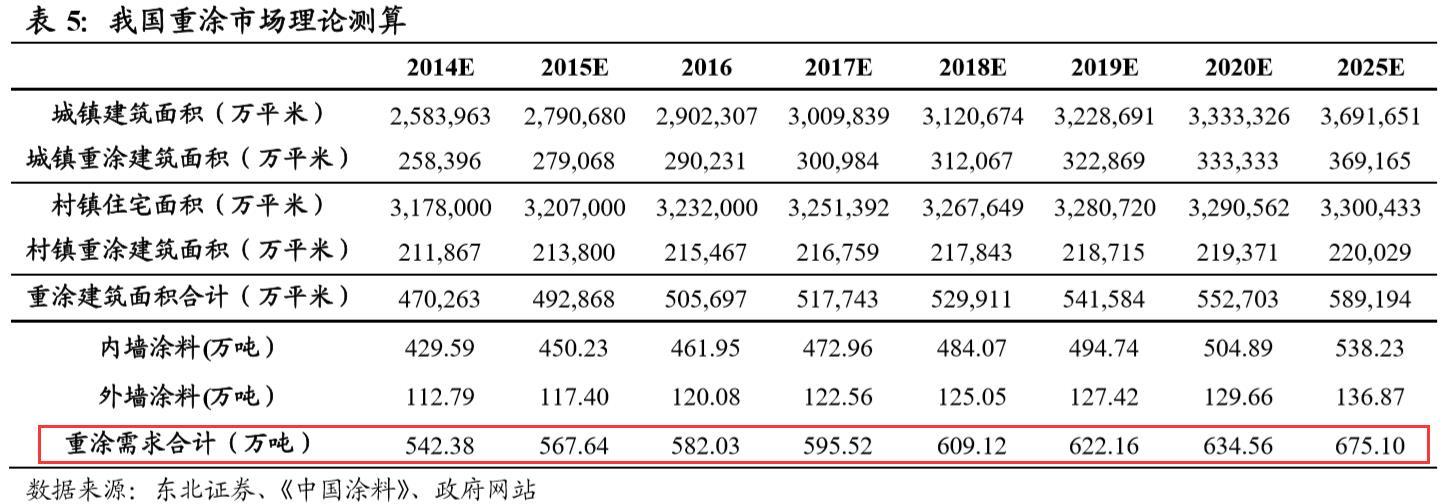

房地產增速放緩,建築塗料剛需長存:

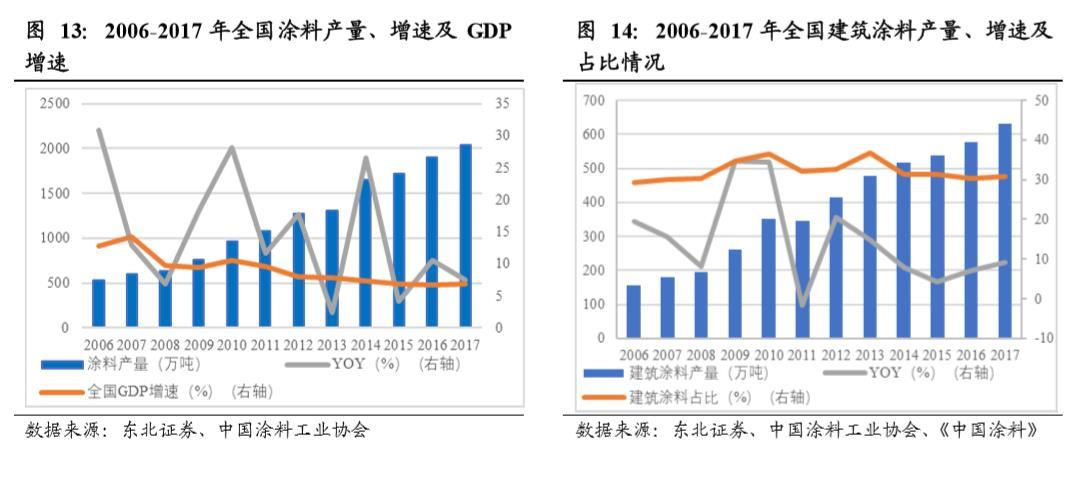

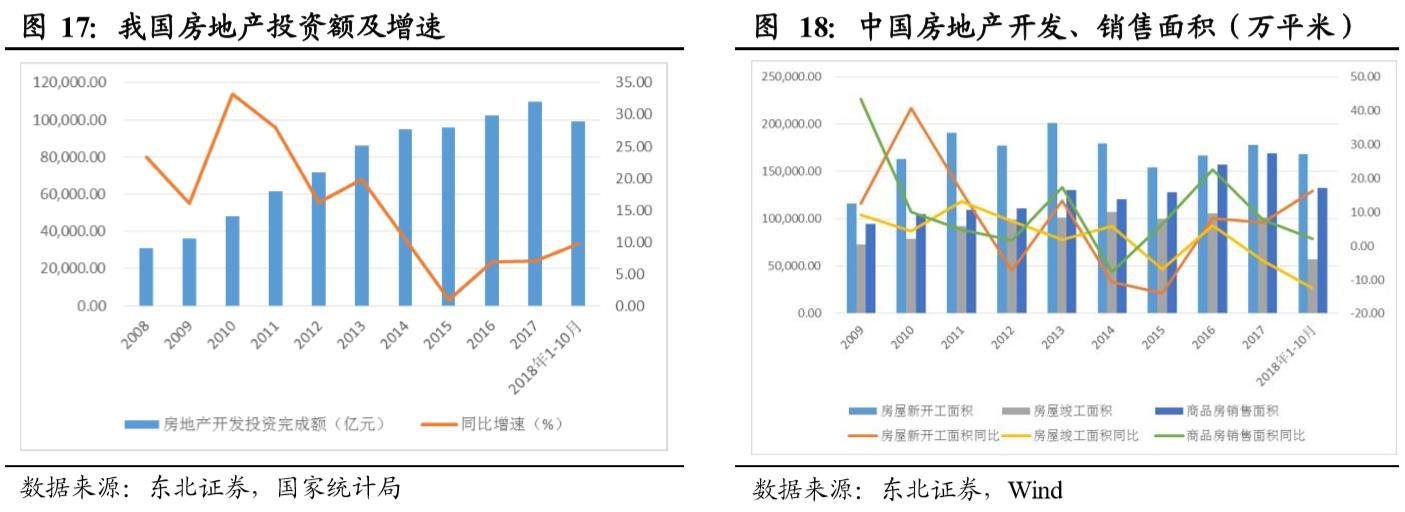

2018年1-10月國內房地產新開工面積為16.88億平米,同比增長16.30%;商品房竣工面積呈萎縮勢態,這主要是由於房地產市場面臨的“去庫存”壓力較大,這一定程度上放緩了房地產企業的開發速度,但是我國房地產新開工面積的逐漸上升,這也將為我國未來建築塗料市場提供了堅實的需求保障。

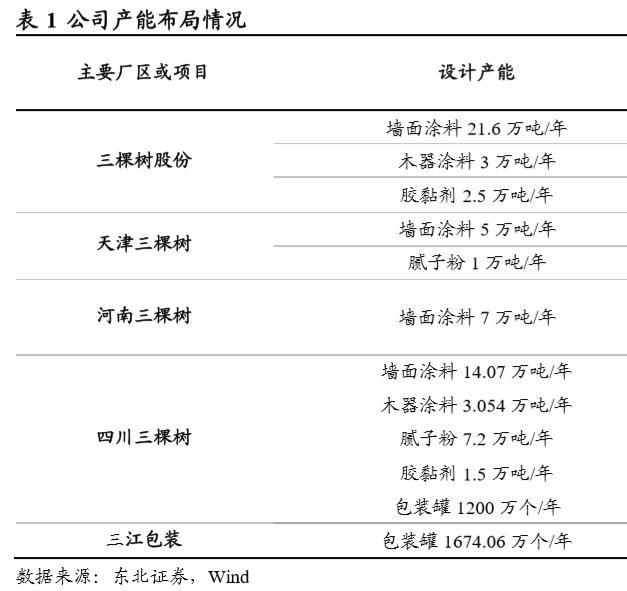

根據塗料施工的經驗及三棵樹官網的塗料計算方法:100平方米的建築面積的房屋內牆施工面積約為210平方米,塗料合計用量為91.35kg;外牆施工面積約為90平方米,塗料合計用量為39.15kg。根據此計算方法,估算2017年我國建築業竣工面積41.90億平米對應的塗料新增理論需求約為491.15萬噸。

重塗市場是塗料增長重要引擎:住建部公佈的2016年全國居民人均住房建築面積達40.8平方米,其中城鎮居民約為36.6平方米,農村居民約為45.8平方米。據此計算,2016年我國城鎮住宅建築面積約為300.98億平米,村鎮住宅建築面積約為323.20億平米;

1.2 多維佈局,築牢國內塗料龍頭地位

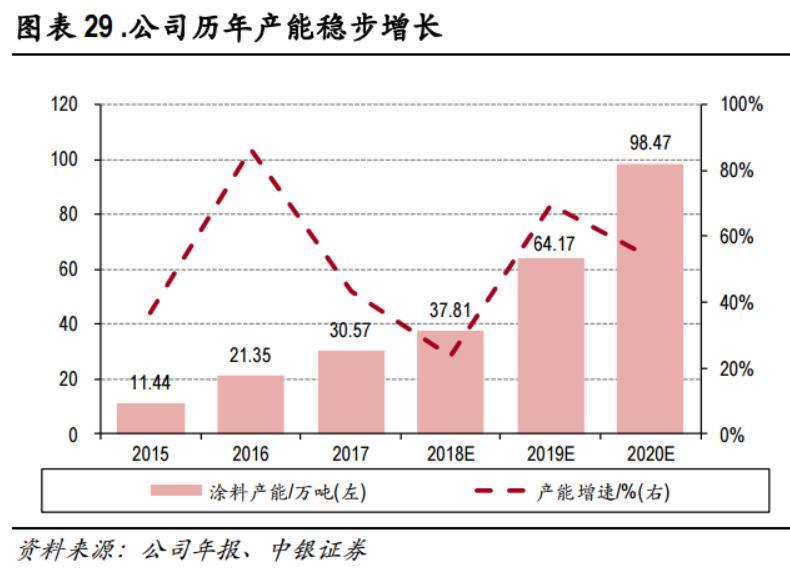

產能情況:

新增產能情況:在四川、安徽、河北、福建等地新建產能,除了將大幅增加塗料產能至未來的近200萬噸外,還新增了防水材料和保温材料產能。新增產能將於2019-2020年陸續投放,屆時公司將在原有塗料業務外增加新的盈利點。

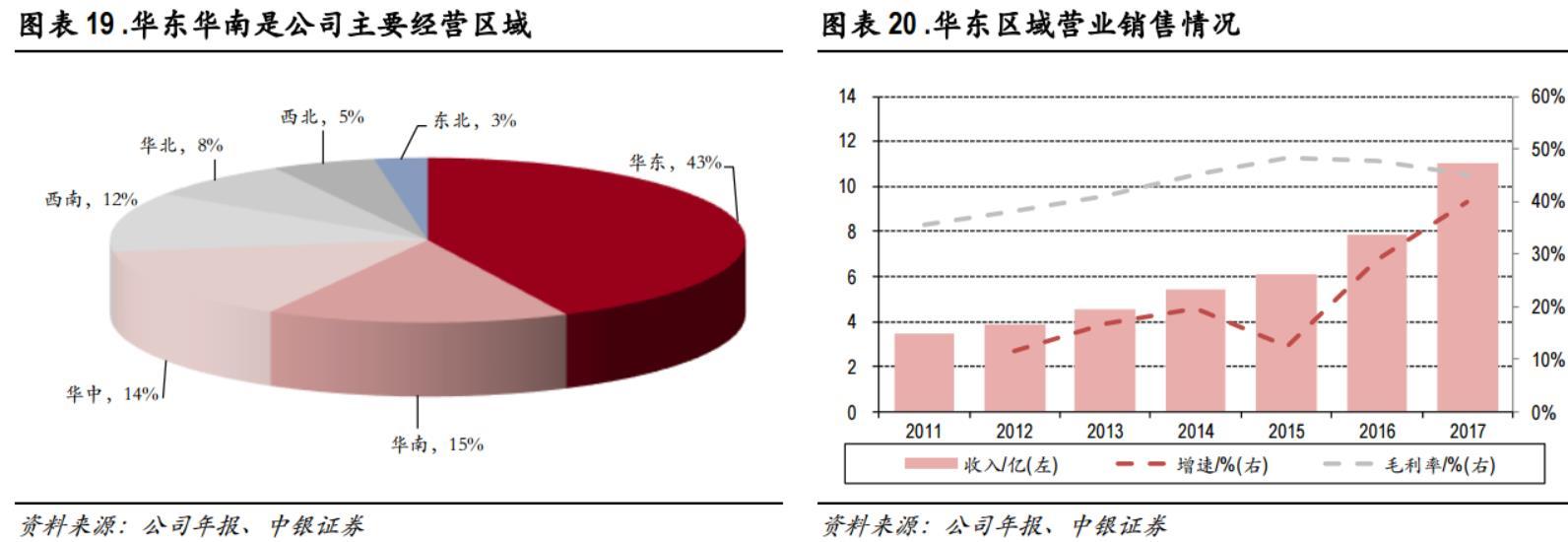

銷售區域:2017年華東地區的收入佔營業總收入的43%,遠高於其他區域,符合中國經濟發展的特點;

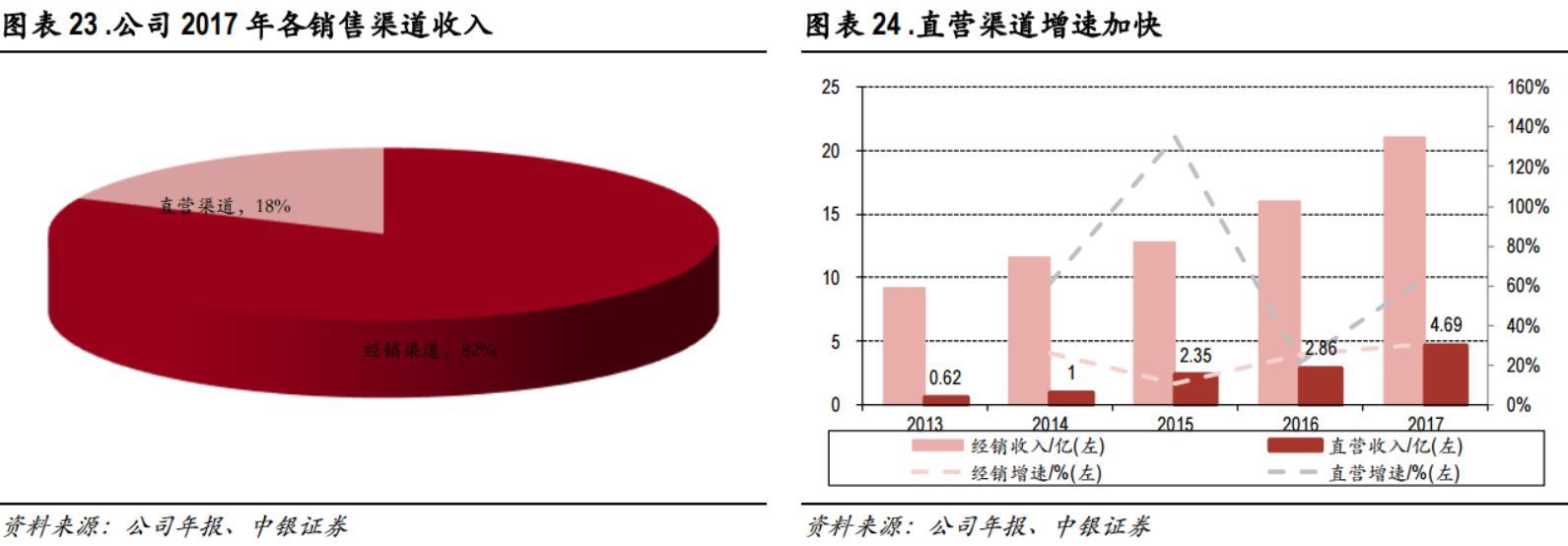

經銷是公司主要銷售模式:2017年經銷渠道收入佔比82%,系公司主要渠道。銷售網點建設持續推進,經銷渠道收入穩步增長。2013年、2017年經銷渠道收入分別為9.2億元和21.04億元,年複合增長率22.97%,略高於公司營業收入增速。

發力直銷,完善銷售模式:2013年、2017年直銷渠道收入分別為0.62億元和4.69億元,年複合增長率65.84%,保持高速增長態勢,主要系公司持續尋求企業端合作。同時公司嘗試O2O模式,通過京東、天貓等網上商城與全國銷售網點對接。

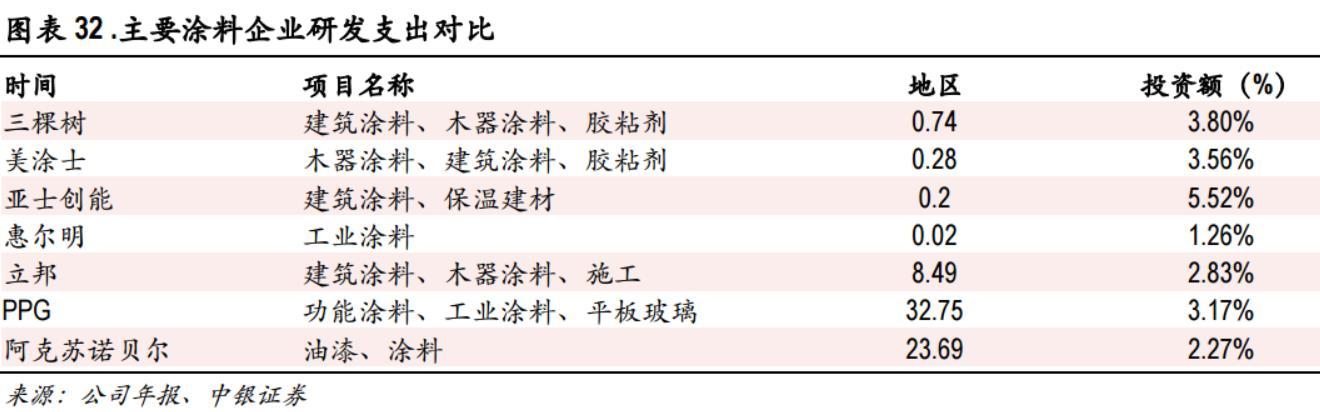

重視產品更新迭代,國內研發投入排名靠前:2015年至2017年研發投入從0.43億元增長至0.74億元,研發投入佔營業總收入比例達3.80%。在2017年計劃投資11-16億元在莆田市秀嶼區石門澳產業園新建“三棵樹高新材料綜合產業園項目”。

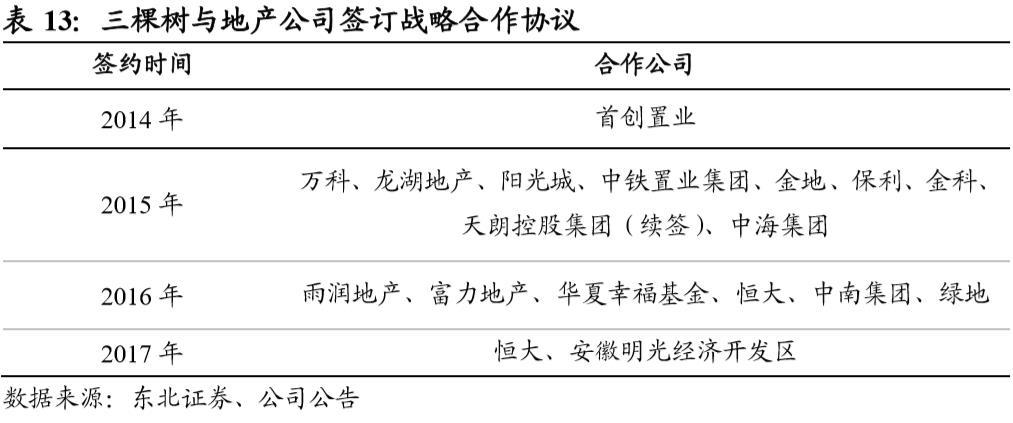

客户方面:目前與國內10強地產中的8家、50強地產中的31家、100強地產中的47家簽署了戰略合作協議或建立了合作伙伴關係。2017年3月,公司與恆大簽署了《戰略合作框架協議》,在2017-2019年期間採購公司建築塗料不少於10億元,2017-2021年恆大意向採購總金額約20億元。

1.3 財務分析

提價對衝成本:2017年材料成本13.45億元,佔主營業務營業成本的86.50%,是營業成本的主要構成部分,所以塗料行業漲價應對,保障盈利空間;

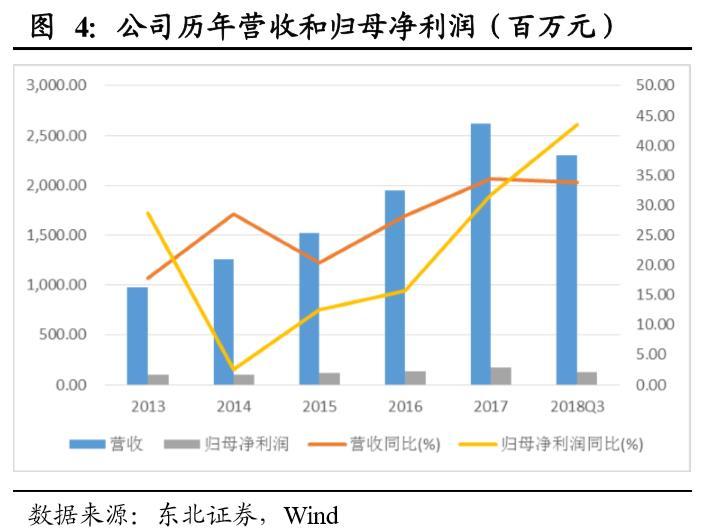

前三季度合計營收22.99億元,同增33.85%;扣非歸母淨利潤1.69億元,同增61.20%;其中第三季度單季度公司實現營業收入9.73億元,同比增長37.05%;歸屬於上市公司股東淨利潤0.70億元,同比增長41.13%;

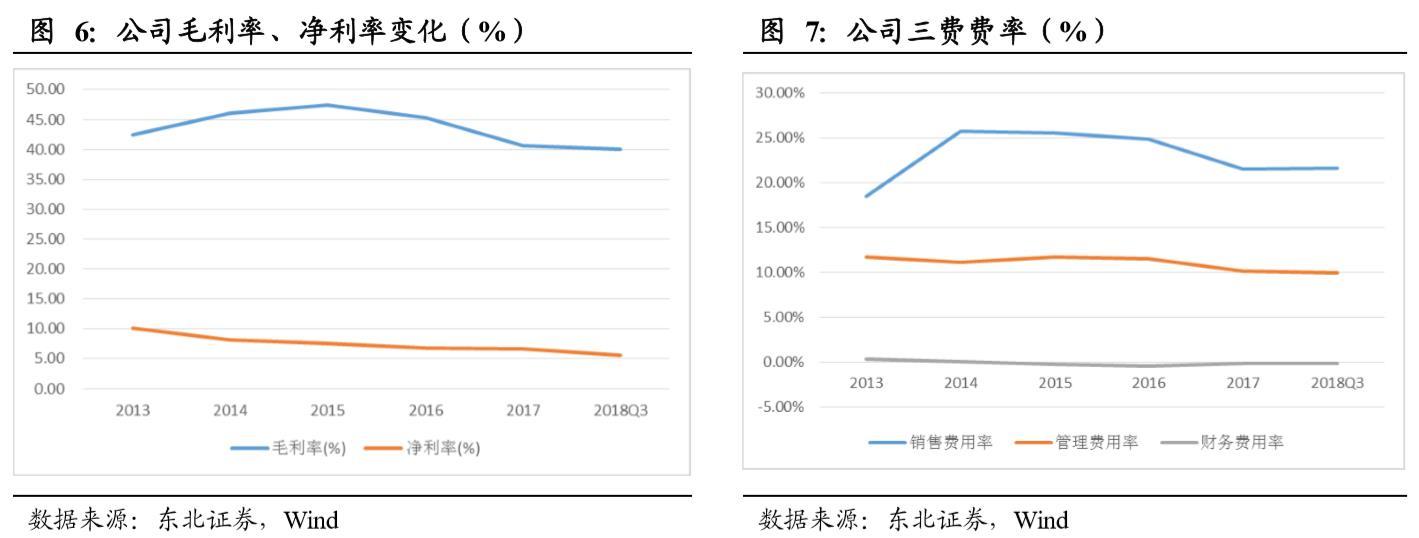

主要原材料成本小幅下降,乳液、鈦白粉同比分別下降1.60%、0.42%。即使在成本下降的情況下,公司毛利率為40.00%,同比下降0.09%,其中第三季度毛利率為38.55%,同比下降1.28%,環比下降2.06%。原因主要在於公司低毛利率產品的銷量佔比增加。

內參點評:公司新建東西南北四個基地,在塗料產能大幅提升的同時,新增防水和保温材料產能,從單一的塗料供應商轉向塗料-防水-保温“三位一體”的集成供應商,為公司長期發展奠定基礎;行業集中度較低,公司具備高成長性,同時房地產處於補庫存週期,塗料需求迎來景氣週期。