11月26日,又是一個值得投資者記住的日子。

在今日,MSCI第三次擴容,再度引發北上資金超百億級的大筆淨流入,然而在如此巨量的利好資金湧入下,股市卻沒有多大起色,藍籌週期權重股一反昨日集體暴漲的氣勢,滬指一直在昨日收盤線上下波動,資金多空博弈空前劇烈。

而另一方,今日新上市的全國第13家“A+H”銀行股——浙商銀行的首日表現也驚呆市場一眾打新參與者。

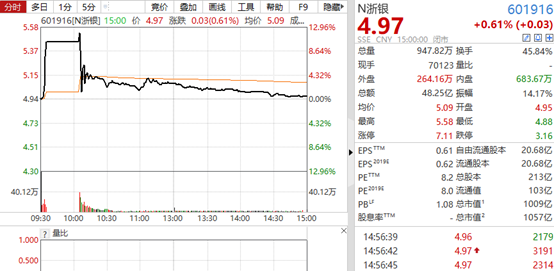

今日浙商銀行以4.95元開盤,創出本輪新股發行改革以來最低開盤漲幅紀錄,開盤5秒鐘內即宣告破發,隨後賣盤繼續湧出,最低跌至4.88元。兩分鐘後抄底資金開始湧入,股價被迅速拉昇至5.45元並觸發臨時停牌,但再次開盤後股價再度急速放量回落,此後股價持續單邊回落。截至收盤,股價報4.97元,比發行價4.94元僅高出3分錢,當日成交48.25億元,換手率14.17%,總市值1057億元。

也就是説,以今日的收盤價計算,中籤者打中1手浙商銀行,賬面收益僅有3元!如果再扣除手續費,不知道還剩多少,算聊勝於無吧。

本次浙商銀行成為新股發行制度改革以後首日上市就差點破發的銀行新股,創造了新的歷史記錄。

對比近期多隻中籤的新股開市後均有可觀的“數板”行情,多者已經吃到10日漲幅翻兩倍的鉅額收益,浙商銀行今日的表現可謂讓一眾中籤的股民們大失所望,十年難得一遇的個籤機會,到頭來收益竟然是這個熊樣,實在太不爭氣了!

至於為何浙商銀行首日表現如此不受待見,或主要有幾方面的原因:

一方面,浙商銀行A股IPO中籤率為0.69%,雖然看似概率仍然極小,但是創下近年來最高新股網上中籤率記錄,同時網上、網下投資者棄購金額合計達6628餘萬元,也創下了2016年信用申購制度實施以來的最高紀錄。從申購和棄購的形勢就可以看出,投資者對其的上市股價預期並不夠堅定。

另一方面,浙商銀行的新股發行市盈率為9.39倍,對比其25日的港股股價4.38港元和市盈率6.94倍,可見A股的估值確實是明顯高於港股的水平。

此外,據最新數據統計,在目前國內上市的35家A股銀行的算術市盈率為0.822倍,相對同行平均來説,浙商銀行的發行市盈率也確實稍微有點偏高。

不過,以浙商銀行最新的收盤價計算,其市盈率也僅有8.2倍,跟整體的平均水平在同一條線上,因此其溢價其實也並不算高。

另外,拋開今日令人失望的表現不論,浙商銀行還是有不少可圈可點的地方的。

據招股書資料,浙商銀行是唯一一家總部設在浙江省的全國性股份制商業銀行,2016年在香港聯交所上市。公司主要經營業務為公司銀行業務、零售銀行業務及資金業務,業務集中於華東地區,長三角地區貸款投放佔比達55.07%。截至2019年中期,公司總資產達1.74萬億元,貸款餘額超過9000億元,存款規模達10149.45億元。

2019年前三季度,浙商銀行營業收入344.03億元,同比增長25.04%;淨利潤114.08億元,同比增長15.29%,其中,前三季度該行利息淨收入246.87億元,同比增長35.84%,佔總收入的71.76%;手續費及佣金淨收入36億元,同比增長14.89%,佔總收入的12.47%,業績增速在所有上市銀行中算是最快的了。

從資產結構看,近兩年來浙商銀行的資產負債結構也有持續優化的趨勢,從近年財報顯示,其利潤率相對更高的零售業務佔比在近年不斷提升,個貸業務一直保持有40%以上的同比增速,2019年一季度則同比增44%,目前個人貸款在總貸款比重自10.37%提升至15.84%,從而使整體生息率持續提升,目前約為4.86%,略高於行業平均。

資本管理方面,截至6月末,該行的一級資本充足率為9.89%、核心一級資本充足率為8.52%,處於行業平均水平;而公司的不良貸款率為1.37%,不良撥備覆蓋率為239.92%,優於其同類股份制商業銀行的平均水準。

此外,浙商銀行作為唯一一家浙江省的股份制上市銀行,佔據了一定的天然地理資源優勢和客户優勢。

眾所周知,浙江省是中國經濟發展最快、最發達的省份之一,第二、第三產業相當發達,上半年浙江省GDP實際增速7.1%,名義增速達10.1%,位居四大經濟省份第一位。浙江省雄厚的經濟基礎、高度市場化的背景為浙商銀行提供了很好的發展空間。

據招股書資料,截至2019年上半年,浙商銀行在省內的網點數量僅有95家,市佔率不足1%;資產總額佔浙江銀行業金融機構資產總額的2.09%;貸款總額和存款總額分別佔浙江銀行業金融機構貸款總額和存款總額的2.67%及2.57%,説明其在本省的發展潛力依然很大。

不過,就目前而言,浙商銀行也有一些需要注意的不足。

一是綜合經營能力偏弱,業務波動稍大。浙商銀行手續費收入歷史上以銀行理財業務收入為主,對公業務佔比低,顯示出綜合經營能力稍弱。2018年零售條線的理財業務收入同比下降75%,使手續費收入佔營收比重大幅下滑,綜合看手續費收入佔營業收入比重始終低於股份行平均值。

二是ROA較弱、槓桿水平較高。從近幾年趨勢看,公司的ROA水平在持續下滑,且整體水平與可比同業相比處於較低水平,主要源自淨利息收入水平的下降。但公司的槓桿率要顯著高於股份行平均水平(18.5VS股份行平均13.2),從而帶動ROE水平高於同業。雖然槓桿高並意味着有問題,但對公司的風險管控是考驗。

三是公司負債端成本有一定壓力。公司息差水平總體略低於股份行平均水平,通過對公司息差進行拆分,資產端收益率在可比銀行中具有一定優勢,但同時負債端成本要高於同業。

此外,公司表外資產(表外理財+銀行承兑匯票)為上市銀行中處於較高水平,因此其表外業務風險性也需要關注。

整體看,雖然浙商銀行的首日成績表現給了投資者較差的印象,但就公司目前的真實估值而言,實際並不算高。

鑑於其近兩年各項業績指標增速均在呈現高增長態勢,資產質量和業務結構也在持續改善,其成長性還是比較值得期待的。