來源:新浪財經

近日,川投能源披露三季報,報告期實現營業收入5.78億元,同比下降3.77%;歸母淨利潤26.31億元,同比下降5.08%;扣非後歸母淨利潤26.27億元,同比下降4.87%;經營活動產生的現金流量淨額2.93億元,同比減少16.33%。

值得一提的是川投能源多年無心擴展主業,擴大資產和營收規模,更多的是參股其他公司,坐享財務收益,尤其是不斷跟投雅礱江水電,使其成為公司的收益主要來源,且最近繼續發債40億元加碼雅礱江水電。

擴大生產不足致主業萎縮

數據來源:同花順iFinD

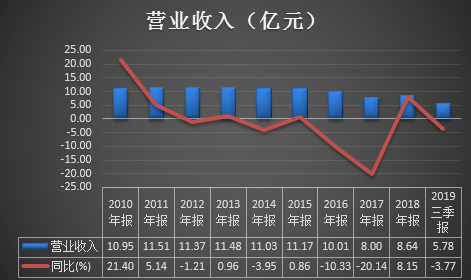

從2010年至今的營業收入情況來看,川投能源2015年雖然同比一直處於下降趨勢,但營收規模依然維持在11億元左右,而從2016年開始,營收連續兩年加速下跌,2018年雖略有反彈,但營收僅為8.64億元,這説明川投能源營收不僅沒有隨着時間的變化迎來發展,反而在萎縮。

而根據川投能源所處的行業來看,電力行業的營收主要由發電能力決定,川投能源的營收不增反降,只能説明擴大生產的投入不足。

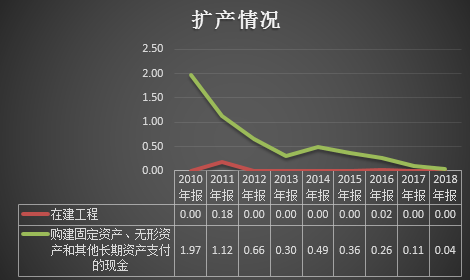

從在建工程和購建固定資產、無形資產和其他長期資產支付的現金來看,確實如此。

數據來源:同花順iFinD

根據2010-2018年披露的在建工程報表數據,川投能源僅在2011年和2016年略有投入,2013-2015年合計投入不到40萬,基本可以忽略不計。購建固定資產、無形資產和其他長期資產支付的現金看的更明顯,除2010-2011年有大於1億元的投入外,之後年度的投入一直在下降,到2018年已經只有0.04億元。

坐享投資收益

顯然,川投能源並無心發展主業,那麼,究竟是什麼在吸引着川投能源的投入呢?

數據來源:同花順iFinD

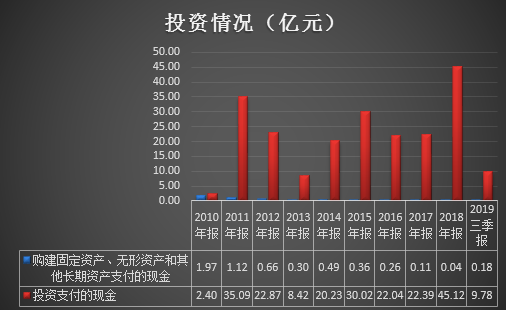

首先從現金流量表的投資活動明細來看,投資支付的現金金額格外突出。從2010年起,投資支付的現金一直遠超過購建固定資產、無形資產和其他長期資產支付的現金,這期間累計已經投入218.36億元,同期購建固定資產、無形資產和其他長期資產支付的現金累計僅有5.49億元,近10年間川投能源用於投資的資金是擴大生產投資額的39.77倍,這也難怪主業的持續萎縮。

而投資支付的現金具體投向了哪,從資產負債表的變化可以找到答案。2010年資產負債表的長期股權投資為47.96億元,加上可供出售金融資產的0.01億元,合計才47.97億元,而到了2019年Q3,長期股權投資已經膨脹到了269.33億元,可供出售金融資產由於準則變化重分類到其他權益工具投資為12.47億元,兩者合計281.8億元,累計增加233.83億元。

顯然川投能源的資金投向主要是權益性的長期股權投資,從長期股權投資的明細來看,截至2019年H1,持股48%的雅礱江水電公司的股權期末餘額227.83億元,持股10%的國電大渡河水電公司期末餘額21.45億元,兩者合計佔長期股權投資期末餘額比例的99.43%。

由於對雅礱江水電公司和國電大渡河水電公司的持股比例都不具備控制權,所以會計核算上都是按權益法核算,並不納入合併範圍。

數據來源:同花順iFinD

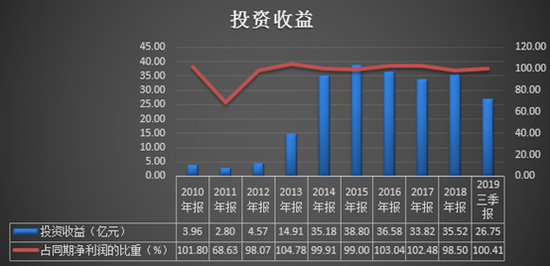

根據投資收益來看,除2011年對淨利潤的貢獻略低,但也有68.63%外,其他年份對淨利潤的貢獻比重基本維持在100%左右,換言之,川投能源的淨利潤基本來自於投資收益,而投資收益中對聯營企業和合營企業的投資收益又佔了絕對比重,所以川投能源主要靠權益投資獲取利潤。

簡言之,川投能源無心通過直接投資或者併購來擴大資產的管理規模,致力於主業的發展,而更願意做一個有影響力的股東,坐享其成。

募集資金加碼雅礱江水電

如果説川投能源的投資的重點是參股其他公司的話,那雅礱江水電一定是重中之重,11月6日,川投能源公告稱,該上市公司公開發行可轉債已獲得證監會證監許可號文核准。根據可轉債募集説明書顯示,川投能源此次擬發行40億元可轉債,期限為6年,初始轉股價格為9.92元/股,債券信用評級為AAA。

而此次募集的目的全部向雅礱江水電增資,具體用於楊房溝水電站項目建設。

如此次40億可轉債全部成功募集並順利投入雅礱江水電,川投能源的長期股權投資將直接將增加到309.33億元(按2019年Q3數據計算),佔總資產的比重將達到90.86%,而本就佔長期股權投資比重超過9成的雅礱江水電,比例將進一步提升。

過度集中的投資,在被投單位發展態勢良好時,自然能分享的收益也是水漲船高,但如果雅礱江水電的經營稍有波動,無控制權來決定其運營的川投能源,風險也將會放大。(新浪財經上市公司研究院逆舟)