機構:廣發證券

評級:買入

核心觀點

如非特殊説明,本報告貨幣單位為人民幣元

收入增長27.5%,歸母淨利潤增長24.0%,業績符合預期。公司披露2019年3季報,收入167.61億元(+27.5%),毛利潤118.88億元(+38.7%),歸母淨利潤28.11億元(+24.0%),高利潤率創新藥的強勁增長帶動毛利率大幅提高至70.9%(+5.7pct),業績符合預期。

抗腫瘤產品和恩必普增長靚麗,收入結構不斷優化。前3季度創新藥收入95.25億元,同比增長51.9%,收入佔比提升至57%(+9.2pct)。恩必普實現銷售額40億元,近3年CAGR約35%。抗腫瘤重點產品津優力/克艾力/多美素分別實現銷售額約11/11/12億元,腫瘤板塊收入佔比提升至約20%(約+9pct)。銷售團隊擴充+空白市場拓展,創新藥有望維持強勁增長。普藥收入38.62億元(+6.0%),考慮集採和醫保調整帶來的增長以及銷售團隊調整完成,預計2020年普藥增長將顯著提速。維生素C收入15.96億元(+15.3%),抗生素收入7.15億元(-17.2%),其他收入10.63億元(+8.2%)。公司收入結構不斷優化。

研發投入大幅增加,重視創新管線價值。公司研發費用15.01億元(+64.0%),佔製劑收入比例12.2%。通過自研和引進,公司目前在研產品中創新藥100餘項,其中大分子創新藥50餘項,小分子創新藥40餘項。重磅新型製劑產品兩性黴素B膽固醇硫酸脂複合物、米託蒽醌脂質體、伊立替康脂質體;創新藥PI3K抑制劑、CD20單抗、RANKL單抗等產品有望於未來1-2年獲批,助力公司持續穩健成長。

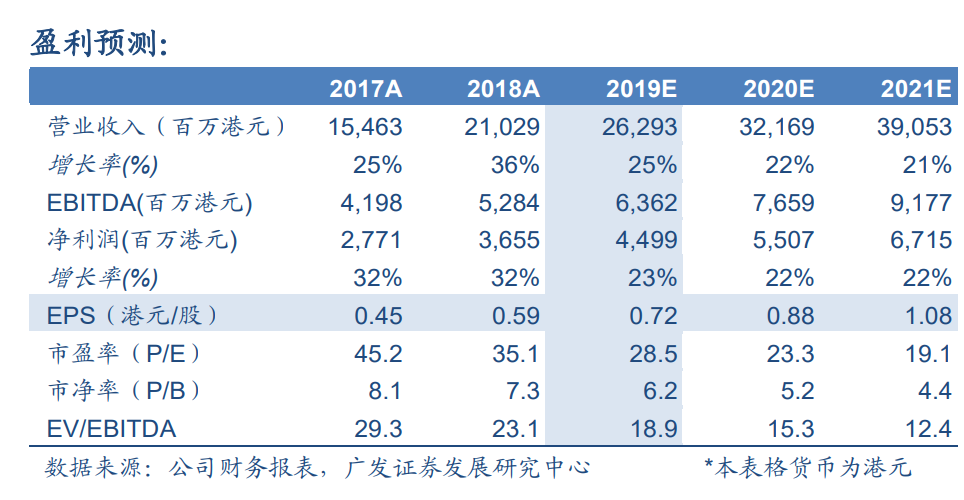

盈利預測與投資建議:公司業績持續靚麗,在研創新品種不斷豐富,研發成果轉化值得期待。預計19-21年收入增速25%/22%/21%,歸母淨利潤增速23%/22%/22%,EPS為0.72/0.88/1.08港元/股,當前股價對應PE28/23/19x。採用DCF方法得到公司合理價值為23.38港元/股,對應20年PE26x,21年PE22x,維持“買入”評級。

風險提示:行業政策風險;臨牀進展不達預期