機構:光大證券

評級:買入

◆前三季度業績符合預期。公司前三季度收入167.6億元(+27.5%),歸母淨利潤28.1億元(+24.0%),每股盈利45.15分(+24.3%),符合市場預期。毛利率同比提升5.8pp至70.9%,公司盈利結構持續優化。在核心產品驅動下,創新藥業務收入大幅增長51.9%。公司淨利潤增速慢於收入端,主要受到銷售開支及研發開支加大影響。

◆成藥業務表現理想,創新藥佔比提升至57%。1)創新藥產品線表現靚麗,營收達到95.3億元(+51.9%),已佔前三季度總收入57.0%。恩必普持續市場下沉,預計年底銷售團隊有望增加至2400人,前三季度收入強勁增長35.7%至40億元,考慮到終端下沉與學術推廣齊發力,預計20年仍有望保持快速增長。2)普藥業務由於銷售改革及團隊整合,前三季度收入同比增長6.0%至38.6億元,整合完成後有望加強學術推廣和醫生服務能力,預期有望實現恢復增長。

◆克艾力銷售強勁,抗腫瘤產品線成公司新增長引擎。抗腫瘤產品增長170.7%至34.8億元:前三季度多美素、津優力維持高速增長至12.1和10.7億元,克艾力收入貢獻超過11億元,增長勢頭仍然強勁。抗腫瘤板塊高增長主要是:1)重點品種醫院覆蓋率增長;2)銷售團隊擴充並加大學術推廣力度;3)新產品上市快速放量。隨着公司在抗腫瘤領域影響力的逐步建立,預計該板塊未來幾年有望維持強勁增長。

◆研發投入強勁,管線穩步推進。公司研發力度持續增加,前三季度研發費用達15億元,佔成藥收入比重為11.2%,研發投入處行業領先水平且有望持續加碼。仿製藥共有16個品種、21個品規通過一致性評價,有望藉助帶量採購政策快速切入市場。新藥方面,新型製劑、大分子和小分子研發平台各具特色,預計未來三年有望每年推動3~5個新藥品種上市。管線中新型製劑兩性黴素B脂質體和米託蒽醌脂質體、創新藥CD20單抗、PI3K抑制劑有望於20~21年獲批,預計將成為公司新一代重磅炸彈。

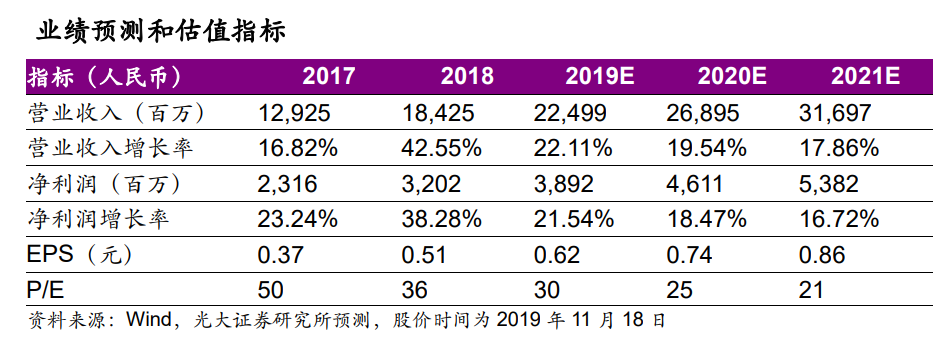

◆盈利預測與投資評級。公司盈利結構持續優化,現有產品增速穩健並有望維持,我們維持19-21年EPS預測分別為0.62/0.74/0.86元,同比增長22%/18%/17%,對應19-21年PE分別為30/25/21x。考慮到公司研發技術平台優勢凸顯,儲備重磅品種有望有序上市,當前估值仍具吸引力,維持“買入”評級。

◆風險提示:原料藥價格波動,產品銷售不及預期,研發不及預期。