機構:國金證券

評級:買入

事件

今日,公司發佈2019三季報,業績符合預期。收入約167.6億人民幣,同增27.5%;毛利率約70.9%,同比升5.7%;歸母約28.1億元,同比增24%;實現基本EPS為0.45元。

點評

恩必普Q3單季仍保持較好增速,與抗腫瘤藥雙驅動延續:核心品種恩必普是公司業績第一大驅動因素,目前基層滲透較低,預計未來渠道下沉、院外推廣、以及OTC渠道嘗試等方案將是該品種主要發展方向。預計Q1-Q3收入約40億元(同比約35.7%),Q3收入12.4億(同比約34.5%)。公司第二大驅動因素為抗腫瘤藥,抗腫瘤領域前三季度同比增速約170.7%,其中白蛋白紫杉醇快速放量,同比約590.4%,今年有望銷售額超15億元。另外,多美素及津優力前三季度同比增速約118%及129.5%。

原料藥Q3業績有所回落,普藥依靠品種優勢有望環比改善穩定增長:公司整體原料藥版塊符合預期,業績回落,未來預計維持穩定,預計未來新諾威維持穩定,VC價格企穩略微回升,抗生素戰略性地位逐步下降。普藥版塊隨着銷售改革和優勢品種放量,整體增速穩健。今年帶量採購擴面全國談判中,公司新批品種氯吡格雷進入目錄,預計明年放量,有望銷售額達到4-5億元,期待阿卡波糖的進展。另外,阿比多爾明年銷售貢獻業績。

公司研發投入提升,在研管線不斷豐富,研發平台價值凸顯:公司2019年Q1-Q3研發投入約15億元,同比增速約64%,研發投入力度加大,符合預期。實體瘤創新管線已確定後選品種26項,小分子12項,大分子14項,11項進入臨牀,15項臨牀前。建議關注公司NDDS新劑型改進品種,有望在中國市場中放量銷售,例如有望明年上市的兩性黴素B脂質體和米託蒽醌脂質體,及伊立替康脂質體等品種。以及處於臨牀II-III期的新藥品種,如抗CD20單克隆抗體(SCT400)、抗EGFR單克隆抗體(JMT101)、抗RANKL單克隆抗體(JMT103)、PI3K抑制劑等

估值與盈利預測

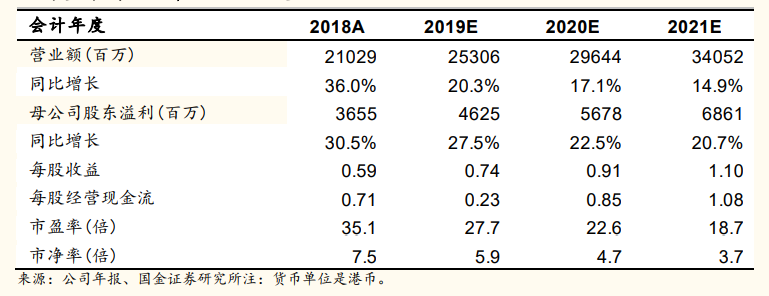

公司業績穩定增長,研發加大投入穩定推進。我們給予2019-2021三年EPS為0.74/0.91/1.10元,PE為27.7/22.6/18.7倍。

風險提示

帶量採購進度不確定;輔助用藥政策對品種的影響不確定;研發進展存在不確定;19年及以後業績調為人民幣結算,預測模型存在匯率不確定性。