機構:招商證券

評級:買入

目標價:111港元

■19年首9個月燃氣銷量:同比增長15%(工商+住宅用户同比均增長15%以上) ■綜合能源和增值服務增長強勁(19-21財年預測複合年增長率45%),高於傳統燃氣銷售業務 ■重申買入評級,提高現金流量貼現法目標價至111港元燃氣銷量增長勢頭維持至明年

公司指出,2019年首9個月的燃氣銷量同比增長15%,其中住宅和工商用户均增長約15%以上。展望未來,我們預計20財年城市燃氣銷量增速將同比增長16%以上,受惠於以下原因的拉動:(1)併購項目(目前已收購20個項目,其中60%為城市燃氣項目,其餘為新建工業園區),(2)2019年預計新增工商業用户已裝置日設計供氣量為1,800萬立方米(19年上半年:860萬立方米)及(3)230萬居民用户(19年上半年:120萬)。

中國石油天然氣集團冬季加價幅度介乎20-45%

新奧能源已獲得農村居民用户用氣方面的政府補貼,預計這將為其售氣毛差貢獻0.01元人民幣/立方米。在冬季加價方面,新奧能源與中國石油天然氣集團簽訂合同,將制定三級定價方案,存量提價20%,增量提價45%,其餘的需求量使用市場定價。我們認為新奧能源可通過進口LNG來減輕對售氣毛差的影響,因為該公司在19年上半年尚未利用其3份LNG進口合同(144萬噸)。

綜合能源和增值服務業務增長強勁

綜合能源方面,新奧能源有望在今年獲得30-40個新項目。中國有6,500個大型工業園區,潛在市場規模為4萬億元人民幣。增值服務方面,通過利用其龐大的客户羣,新奧能源可以交叉銷售各種產品/服務,提升客户體驗。我們預計綜合能源和增值服務的毛利潤在19-22財年期間將分別實現66/30%的複合年增長率,而這兩個業務合共將佔22財年預測毛利潤近30%,高於18/19財年預測的7/18%。

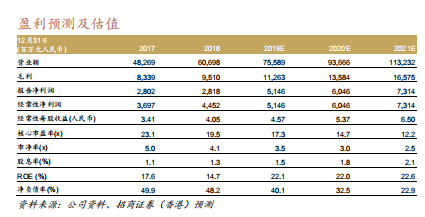

重申買入評級,提高現金流量貼現法目標價至111港元

我們提高19/20/21財年預測核心利潤2%/6%/14%。我們對綜合能源和增值服務的前景持樂觀態度,並相信這兩個業務長遠將成為新奧能源重要的增長引擎,而其傳統天然氣業務則將有低兩位數的增長。因此,我們將基於貼現現金流的目標價上調至111港元,對應預測19/20/21財年分別為24倍/21倍/17倍市盈率。新奧能源將在肇慶舉辦投資者實地考察,參觀公司在當地的工業客户和綜合能源項目,我們認為這可能是近期的催化劑。