機構:廣發證券

評級:買入

目標價:23.9港元

核心觀點:19Q3財報好於預期

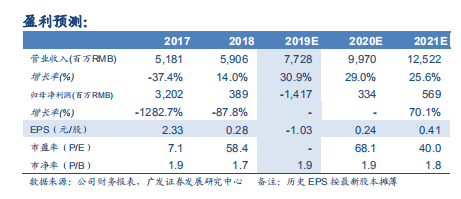

19Q3實現收入20.23億元(+40.7%),歸母淨利0.36億元。毛利率40.7%,環比提升2.6pct,三項費用率同比均收窄,研發費用率環比持平,銷售費用率和行政費用率環比略增長。

3項業務均好於預期:雲保持高增長,毛利轉正,虧損率繼續縮窄;WPS增長強勁,發展勢頭很好;遊戲收入降幅好於預期雲業務:19Q3收入同比+61.8%實現9.76億,視頻仍是增長最快的細分行業,金融雲、政務雲處於高增長階段;毛利率和虧損率較年初超預期,Q3毛利轉正,虧損率繼續縮窄。2019年收入預計同比+70%,2020年預計保持高增長。根據今日公告,金山雲將分拆上市。

WPS:收入實現3.83億,同比+50%,個人版收入增長強勁,截至9月付費用户達670萬,同比增長120%。預計全年收入同比增長35%~40%;運營利潤率維持20%+,略有回調,主要是19年研發投入加大。受益於國產化趨勢,2B授權業務預計會有強勁增長。金山辦公即將在科創板上市,根據最新公告,按發行價計算市值為211億元人民幣,同時上市引入騰訊、移動、聯通、中網投等戰投。

遊戲:實現收入6.63億元,同比下降2%,全年預計好於預期。《劍網3》端遊收入19Q3環比正增長,20年預計維持穩定態勢。《劍網3》手遊更新版預計未來2~3個月上線;《雙生視界》於9月在日本上線,國內即將上線。儲備3+3遊戲,3款(《劍歌行》《魔域3D》《卧龍吟》)達到上線標準,將為20年貢獻增量,3款有望20年上線。

維持“買入”評級,上調合理價值為23.9港元/股

預計19~20年歸母淨利為-14.17億元、3.34億元。按2020年盈利預測及最新匯率進行估值並上調WPS估值,根據SOTP,合理價值為23.9港元/股。辦公和雲發展勢頭好,WPS受益於國產化趨勢,金山雲受益於5G,分拆上市提振投資信心;遊戲預期較低。截至19Q3公司擁有現金及銀行存款近90億元。

風險提示

老遊戲流水自然回落,新遊不及預期;WPS在科創板估值波動不確定,2C業務增長不及預期;雲服務市場競爭導致虧損擴大。