作者: 秦基慄

來源:中信建投中小市值

概要

行業需求端:高性能減水劑成為主流,公司是龍頭。2017年我國混凝土外加劑總產量1399萬噸,摺合產值478.6億元,預計2018年總產量1450-1500萬噸,蘇博特市佔率7%,是國內龍頭。2007年至2017年,聚羧酸系高性能減水劑在合成減水劑中的佔比從14.6%提升至77.6%,已成為市場主流,蘇博特亦是高性能減水劑的龍頭企業。公司下游基建和房地產,我們預計未來減水劑行業將保持平穩增長,在存量市場博弈中行業集中度提升是趨勢,利好龍頭企業。邏輯有三:①下游客户集中度提升、集中採購帶動市場向龍頭企業集中;②環保要求倒逼小廠關閉;③砂石質量下降,導致減水劑用量提升,對外加劑企業配方的調整能力及產品的質量要求比過去更高,龍頭企業更能適應市場的變化。

公司供給端:產能擴張後高性能產能將翻倍,支撐未來三至五年的增長。2019年1月,公司啟動可轉債,擴產項目包括年產10萬噸聚醚、52萬噸高性能減水劑等,預計2020年陸續投產。2019年9月,公司在四川大英投資1.5億元,計劃擴增30萬噸高性能外加劑和20萬噸功能性材料的產能,預計2021年陸續投產。

最主要的原材料環氧乙烷約佔主營成本的45%,16-17年環氧乙烷的漲價導致毛利率逐年下滑,壓制業績增長;2019年環氧乙烷價格大幅下跌,公司毛利水平顯著回升。我們認為,環氧乙烷價格下行空間不大,考慮到未來環氧乙烷尚有較多擴產產能釋放,預計也不會出現大幅漲價的行情,這有利於公司業績的釋放。

同行對比彰顯優勢。公司毛利率顯著高於同行:①公司自產聚醚,而同行競爭對手以外購為主;②公司作為行業龍頭,具有顯著的技術與品牌優勢,產品定價比同行高;③公司工程收入佔比高,而工程領域對減水劑要求更高、產品毛利率比房地產要高。除此之外,公司的研發投入遠高於同行,董事長繆昌文為中國工程院院士;銷售渠道投入遠高於同行,全國佈局走在同行前列。

2019年公司收購江蘇省建築工程質量檢測中心58%股權,進軍檢測行業。檢測中心承諾2019-2021年淨利潤分別不低於8400萬元、8800萬元、9200萬元,我們認為異地擴張和檢測領域延伸是其未來的增長驅動力,2019H1檢測中心淨利潤5961萬元,完成全年承諾業績幾乎無虞。公司推行“中資產”發展戰略,併購檢測中心是第一步,未來在檢測諮詢行業進一步的整合值得期待。

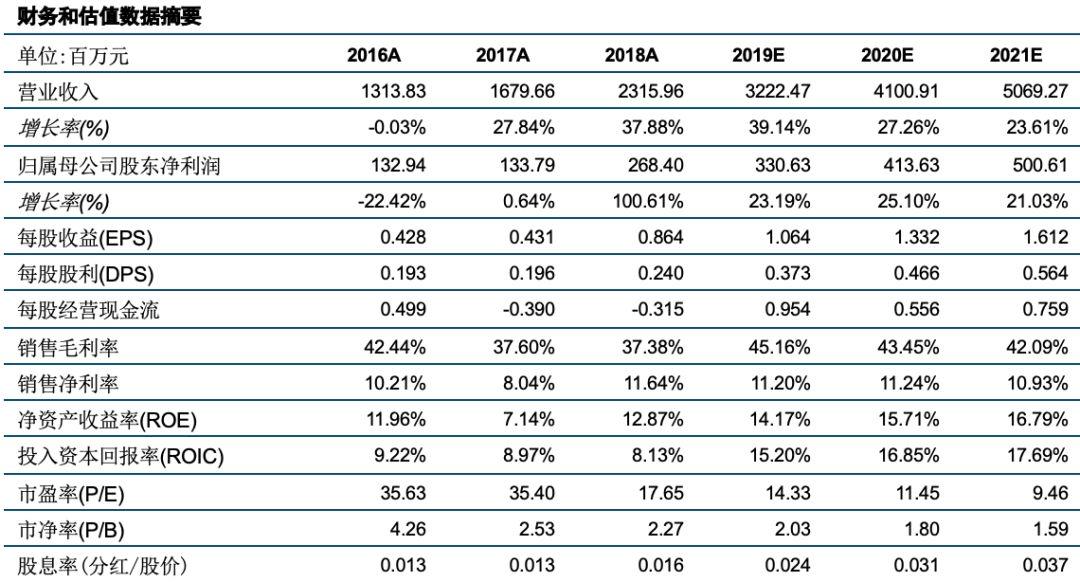

盈利預測:預計公司2019-2021年歸母淨利潤分別達3.31、4.14、5.01億元,首次覆蓋,給與“買入”評級。

風險提示:原材料價格大幅上漲,募投項目建設進展不及預期

正文

◆ ◆ ◆

1

公司介紹

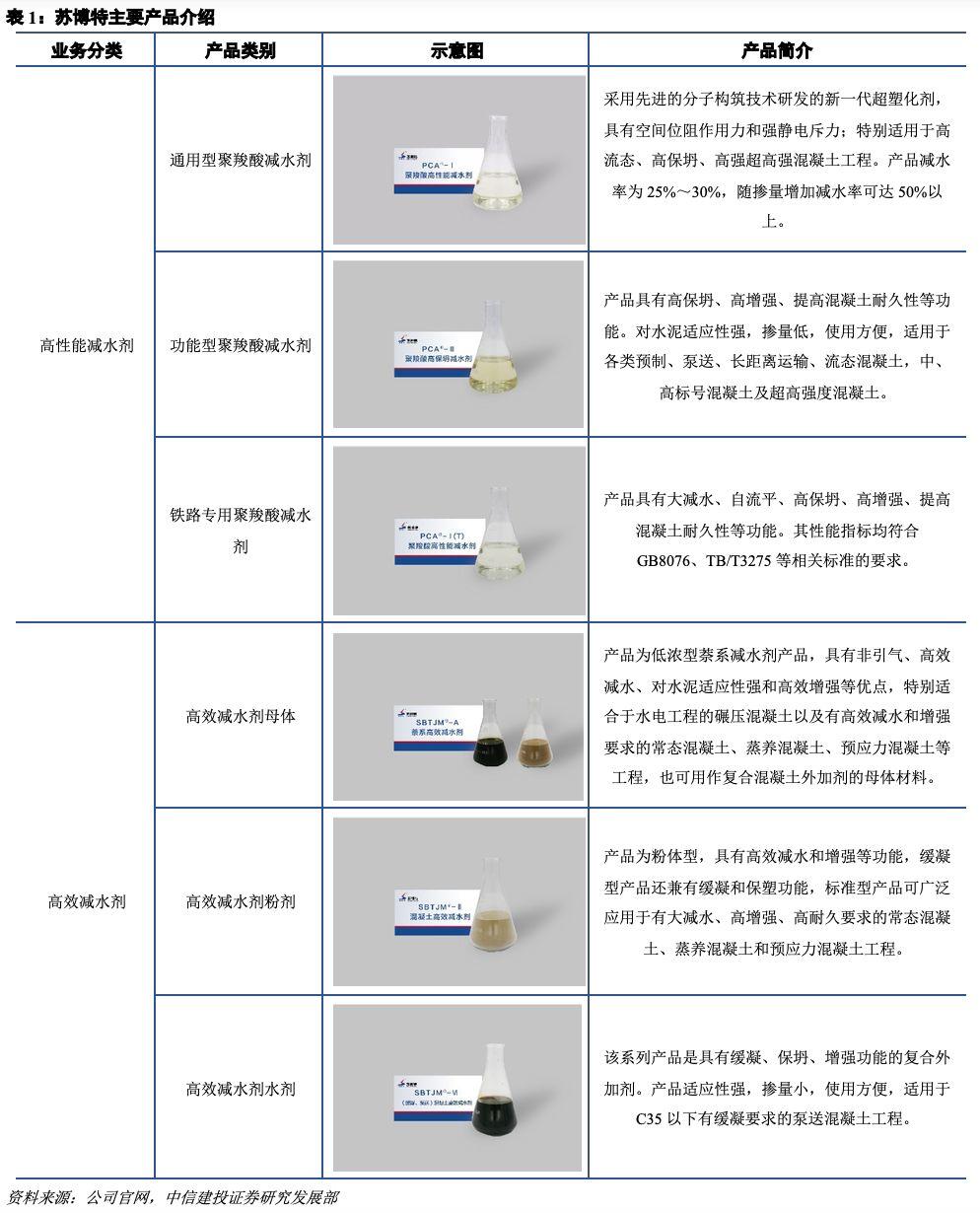

蘇博特成立於2004年,公司主營業務是混凝土外加劑的研發、生產和銷售,主要產品為混凝土外加劑中的高性能減水劑、高效減水劑和功能性材料,下游主要是房地產和基建。

簡單來説,減水劑的原理是改變混凝土表面活性,在保持混凝土工作性不變的情況下減少用水量、提高混凝土強度,或者在保持強度不變的情況下減少水泥用量、節約水泥成本;同時加入減水劑後還能改善混凝土的一系列物理化學性能,提高混凝土的耐久性。

高性能減水劑是最前沿的三代產品,公司的高性能減水劑主要用於配製高性能混凝土,應用於核電、橋樑、高鐵、隧道、高層建築等領域;高效減水劑是二代產品,減水率較低且摻量較大,主要用於配製中低強混凝土,應用於水電、市政、民用建築、預製構件等領域;功能性材料包括功能性化學外加劑、高性能水泥基材料和工程纖維等。

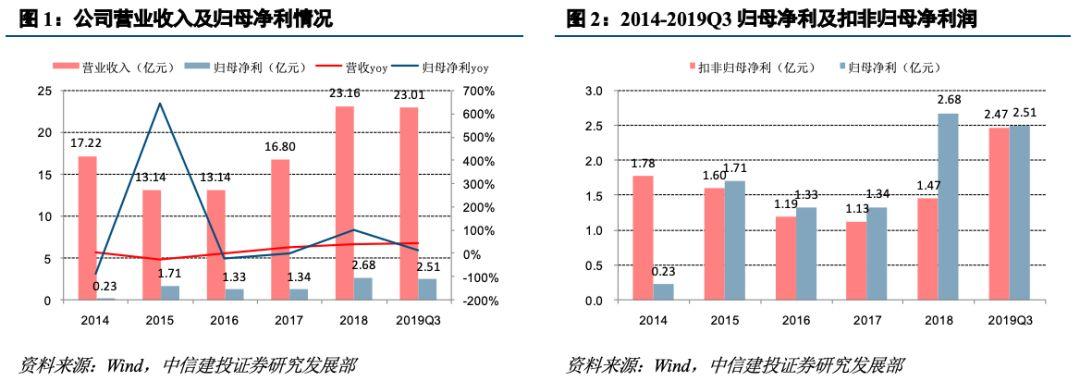

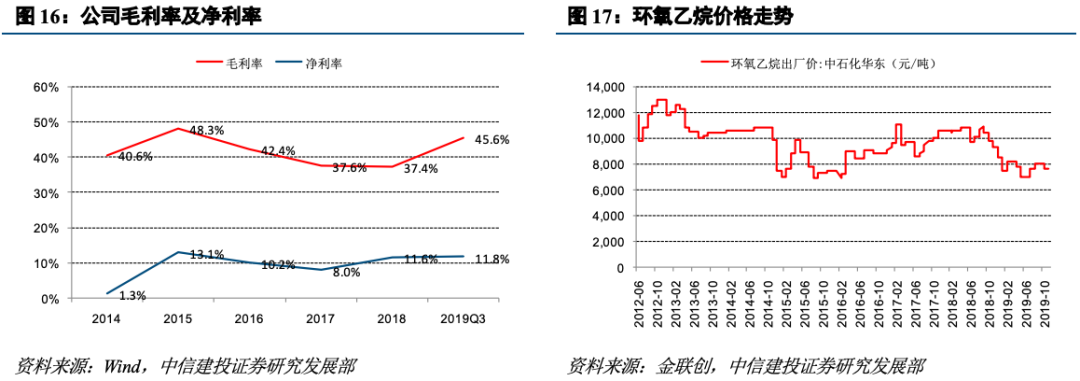

2015、2016年公司營業收入出現小幅下滑,我們判斷主要是由於房地產去庫存導致新開工投資增速放緩導致,經歷了短暫的調整後,2017年開始公司重回增長,2018年公司實現歸母淨利2.68億元(同比+100.61%),主要是由於當年工廠搬遷收到拆遷補償款1.25億元,扣非後的歸母淨利為1.47億元,同比+29.33%,增速仍較快。

2019年前三季度公司實現營業收入23.01億元(同比43.84%),扣非歸母淨利潤2.47億元(同比+141.21%)。一方面是由於減水劑銷量增長,同時伴隨原材料價格下降,綜合毛利率大幅提升(關於毛利率的分析詳見下文),另一方面,2019年5月公司完成對檢測中心的收購,檢測中心併入合併報表。

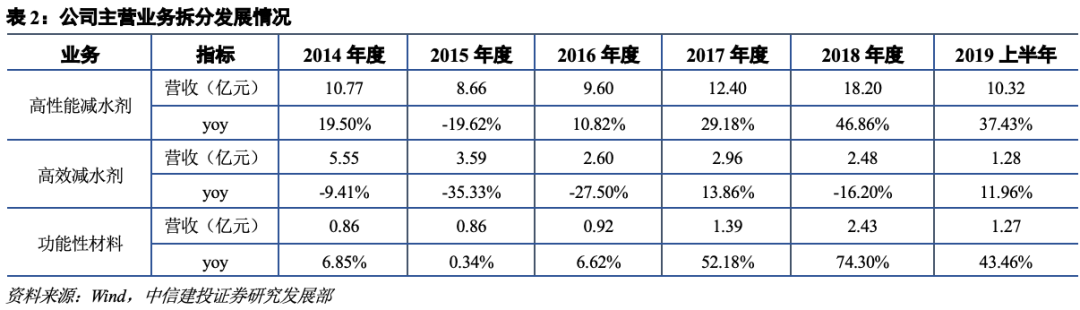

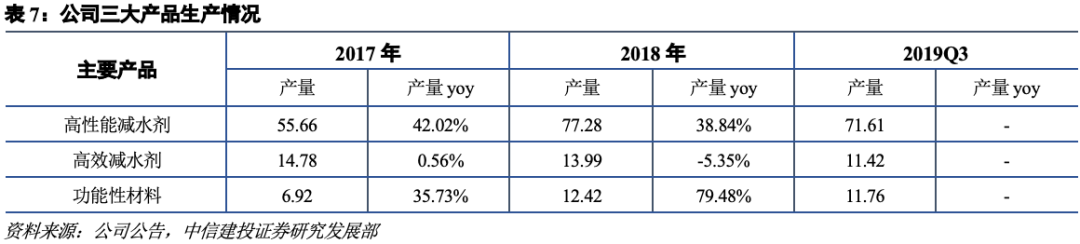

按產品拆分看,近些年公司的主力產品高性能減水劑保持較快增速,2018年高性能減水劑銷售77.25萬噸,對應18.20億元的營收,收入佔比達79%,是公司的第一大收入來源;高效減水劑則保持比較平穩的發展態勢,2018年高效減水劑銷售13.98萬噸,對應2.48億元的營收,收入佔比11%;功能性材料近兩年增長較快(2017、2018、2019H1平均增速57%),該業務主要是配套減水劑銷售的輔助外加劑,比如阻鏽劑、保坍劑等,大體與高性能減水劑增長相匹配,也包括一些新產品,比如透氣不透水的塗料、抗裂材料等,新產品2018年均取得不錯的收入體量,未來發展空間巨大。

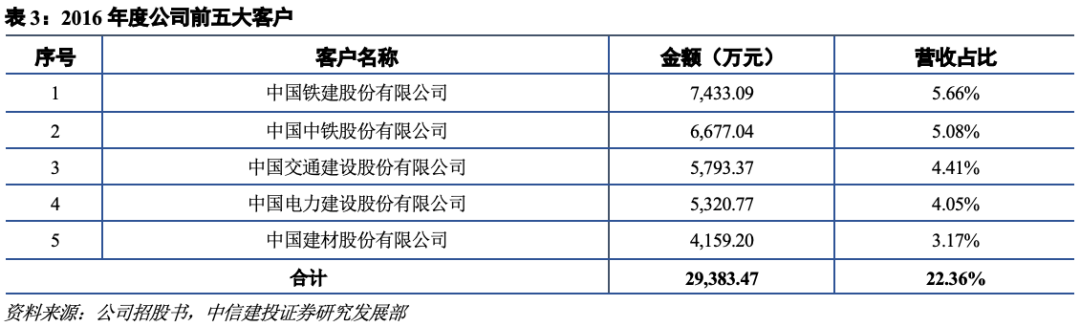

公司採用直銷方式,混凝土外加劑生產屬於訂單式生產,根據客户對商品混凝土性能要求而定製產品。公司客户主要為商品混凝土生產企業和大型基礎設施(如鐵路、公路、水利、核電等)建築施工企業,根據招股書2016年度前五大客户營收佔比達22.36%。

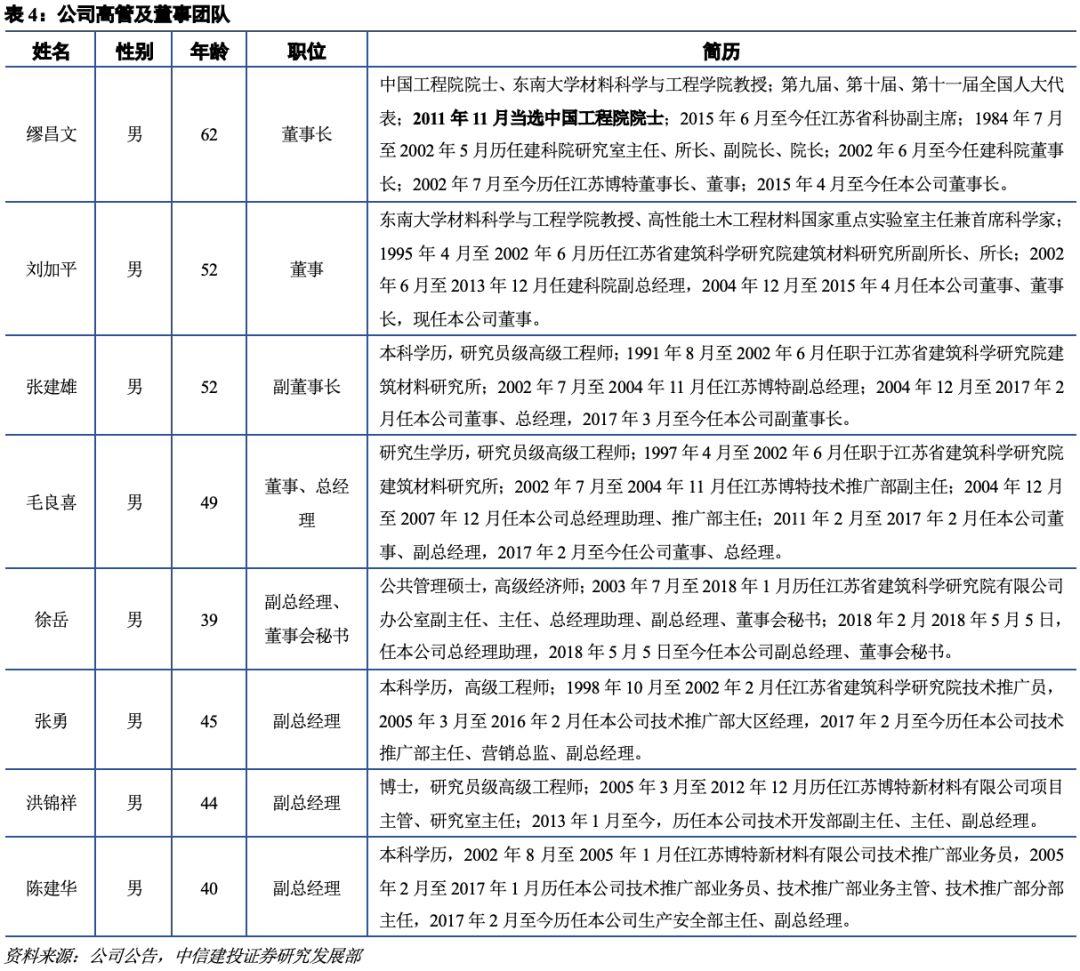

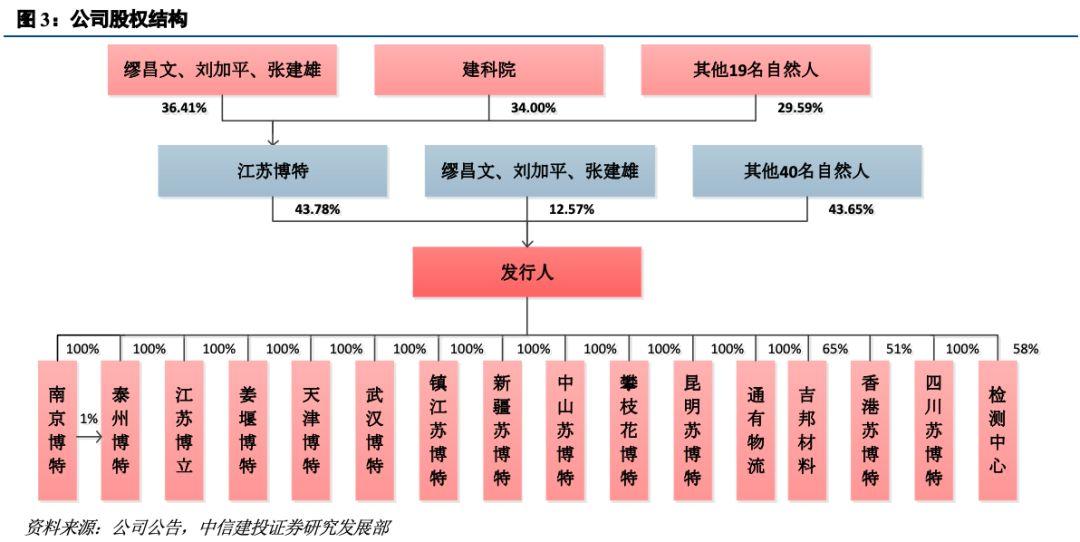

公司董事及高管具備江蘇建科院背景,可謂減水劑行業黃埔軍校。公司董事長繆昌文是東南大學材料科學與工程學院教授,歷任江蘇建科院院長,2011年當選中國工程院院士;前董事長劉加平是東南大學材料科學與工程學院教授,歷任江蘇省建科院建築材料研究所所長。繆昌文、劉加平、張建雄為一致行動人,也是公司實際控制人,直接和間接(通過江蘇博特)持股28.51%。

2

產業需求端:減水劑行業龍頭,受益產業集中度提升

高性能減水劑成趨勢,公司是龍頭

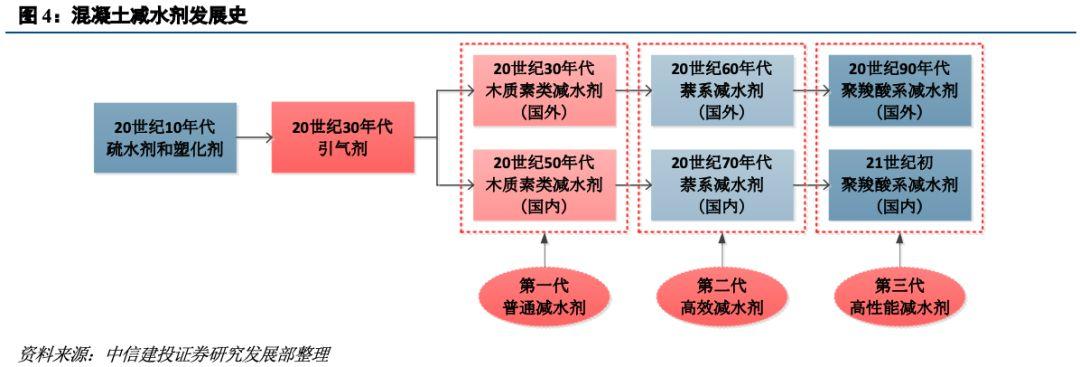

減水劑行業工業化起源於20世紀10年代,當時主要是疏水劑和塑化劑;30年代美國研製出引氣劑,解決了公路路面的抗凍問題,隨後第一代木質素類減水劑應運而生,我國在50年代左右開始木質素類減水劑的研究和應用;20世紀60年代,日本研製出第二代高效減水劑,隨後在混凝土工程中高效減水劑作為最主要的外加劑被大量運用;20世紀90年代,日本又研製出第三代高性能減水劑,聚羧酸系,相較第二代產品減水率更高、摻量更低,並且更加環保(生產清潔不使用甲醛)。

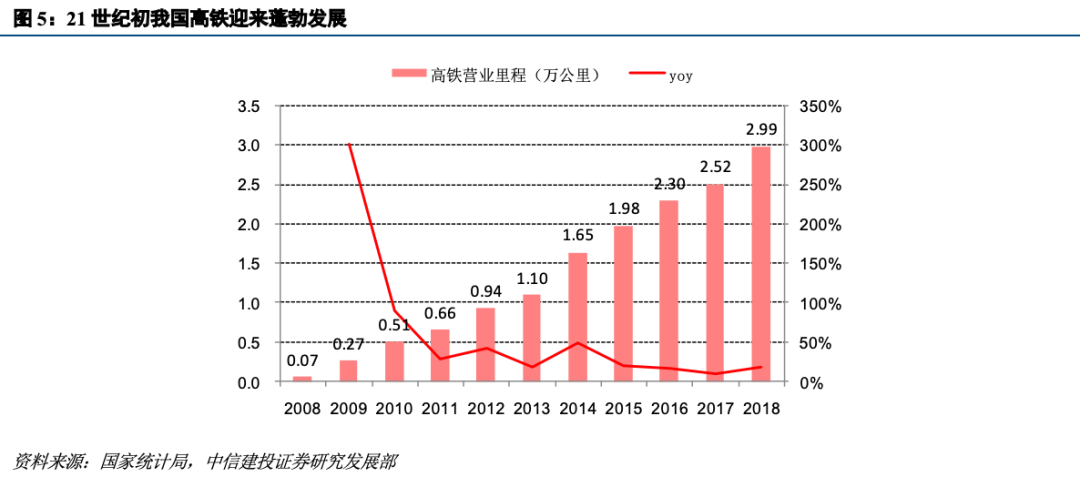

2000年,我國開始聚羧酸系減水劑的探索性生產和應用,21世紀初隨着高鐵建設的快速發展,聚羧酸系高性能減水劑迅猛發展;2010年以來,高性能減水劑在房地產等民用領域逐漸普及,開啟了新一輪增長週期。近年來在節能、環保、安全生產等壓力下,高性能減水劑在有些地區快速替代高效減水劑成為主流。

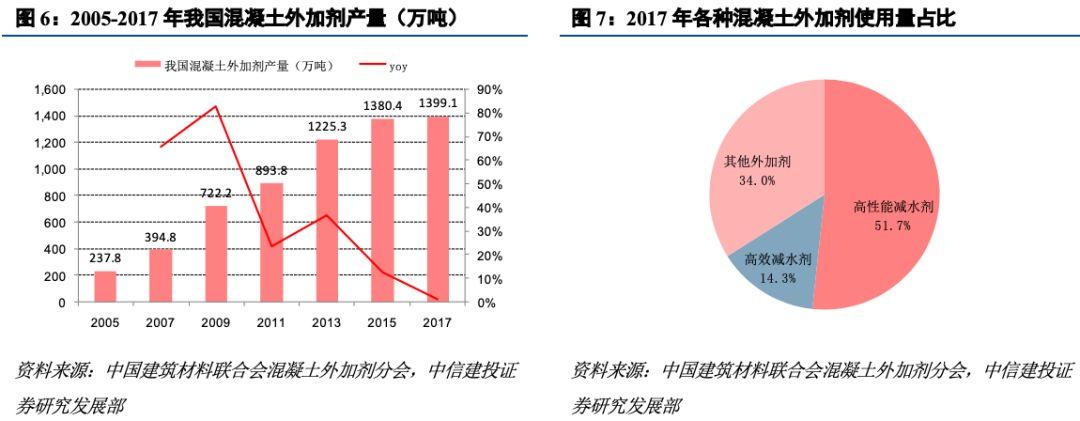

中國建築材料聯合會混凝土外加劑分會每兩年統計一次行業數據,最新的數據顯示,2017年度我國混凝土外加劑總產量1399萬噸,摺合外加劑銷售產值為478.6億元,與2015年(1380.4萬噸,552.1億元)相比,增長1.4%和-13.3%。總體看來,我國外加劑總產量持續上升,但由於聚羧酸減水劑和液體速凝劑等產品市場價格下降,行業總產值有所下降。

預計2018年全國外加劑總產量達1450-1500萬噸,2018年蘇博特外加劑總產量為103.7萬噸,市佔率7%,是國內龍頭。

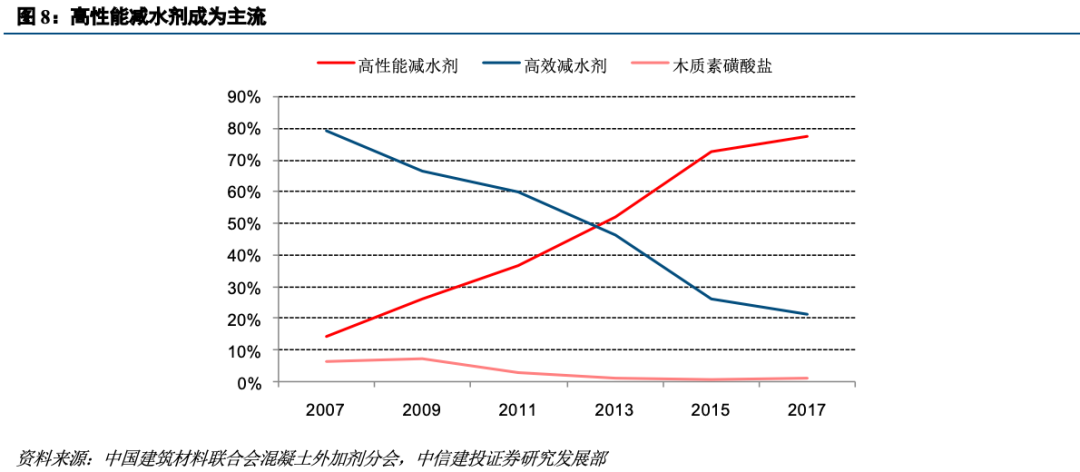

我們把外加劑分為合成減水劑、膨脹劑、引氣劑、速凝劑、緩凝劑,其中合成減水劑又包括木質素類、高效、高性能減水劑,分別是一至三代的減水劑。從整體外加劑產業看,2017年總產量中高性能減水劑723.5萬噸,佔比51.7%,是用量最大的外加劑產品;而在“合成減水劑”細分領域,聚羧酸系高性能減水劑的佔比不斷提升,從2007年的14.6%提升至2017年的77.6%,而高效減水劑則從2007年的79.3%下降至2017年的21.4%。

公司2017年11月上市,上市IPO招股書擴產仍以高效減水劑為主,但上市後公司順應行業發展方向,將擴產內容調整為高性能減水劑,2017年公司高性能減水劑產量55.7萬噸,在高性能減水劑領域市佔率7.7%,同樣是無可爭議的細分龍頭企業。

行業集中度提升

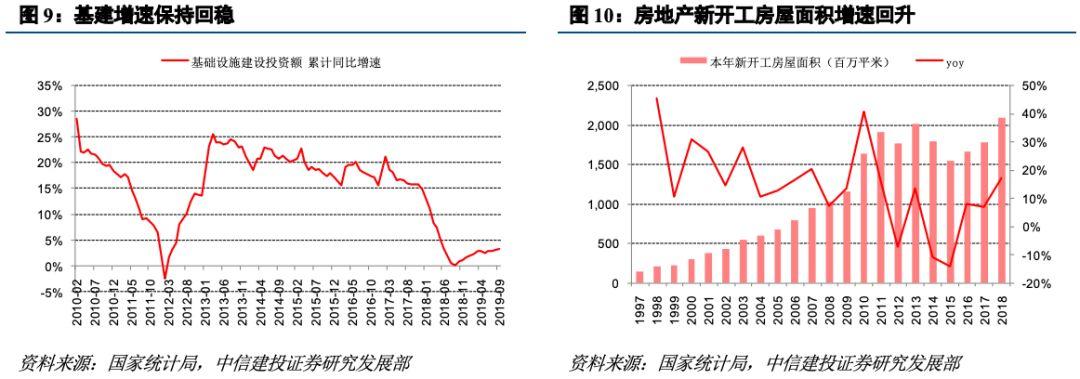

基建自2019年以來保持較為平穩的增速,而房地產經歷了14、15年的去庫存調整後,新開工房屋增速出現回升,2018年新開工增速達17.2%。整體而言,公司下游行業增長都較為穩定,不會出現大幅的下滑風險。我們認為,減水劑行業預計也將保持平穩增長,更多的是存量市場博弈,而以蘇博特為代表的龍頭企業能以高於下游行業增長的速度發展,這主要是行業集中度提升的邏輯。

目前我國減水劑行業目前仍較為分散,未來集中度提升是趨勢。

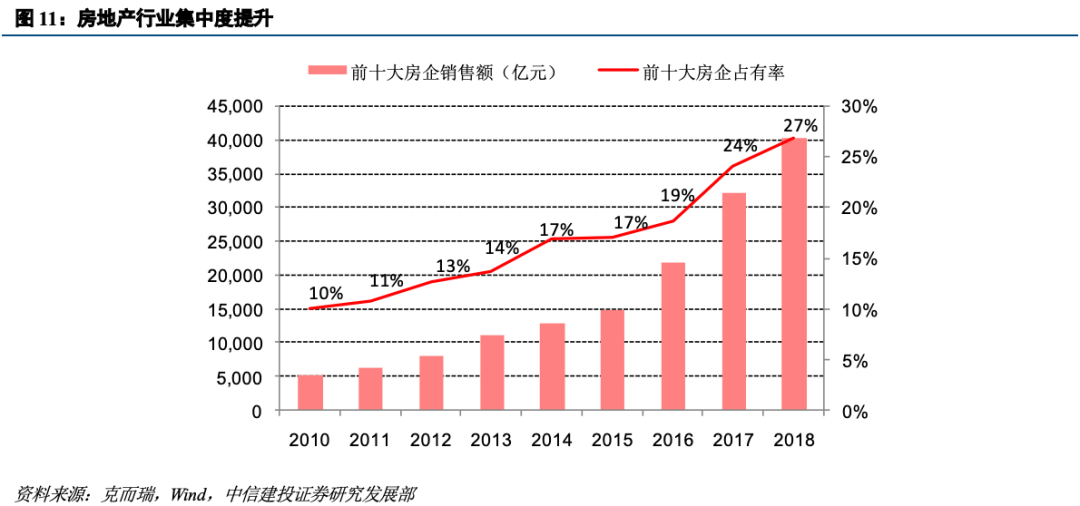

①下游客户集中度提升、集中採購,帶動減水劑市場向龍頭企業集中。減水劑不直接面對房地產公司,但大型房企一般都會設置供應商名錄庫,施工方需要從供應商名錄中進行相關產品的採購,隨着房地產行業集中度的提升,房地產市場減水劑的採購將越來越趨於向蘇博特等骨幹企業集中。根據克而瑞的數據,按銷售金額計算,房地產行業CR10從2010年的10%提升至2018年的27%。

近年來大型建築公司和施工單位也逐步實施集中採購和戰略性合作,行業內領先企業依託自身研發、生產和服務優勢,將擠佔小企業的市場份額。2018年公司與中鐵大橋局、中鐵北京工程局、中鐵十四局、中鐵十六局、中鐵十七局、中鐵二十三局、中交一公局橋隧公司、中建土木等八家大型國有企業簽定了戰略合作協議。截止2018年底,公司共與十五家大型國企及央企簽定了戰略合作協議。

②環保要求倒逼小廠關閉,份額向龍頭企業集中。2017年4月環保部印發《國家環境保護標準“十三五”發展規劃》,根據規劃,“十三五”期間,環境保護部將全力推動約900項環保標準制修訂工作,同時將發佈約800項環保標準,包括質量標準和污染物排放(控制)標準約100項,環境監測類標準約400項,環境基礎類標準和管理規範類標準約300項。環保收緊有利於提高行業門檻,加快淘汰落後工藝、技術、裝備,為行業龍頭企業提供了更大的發展空間。

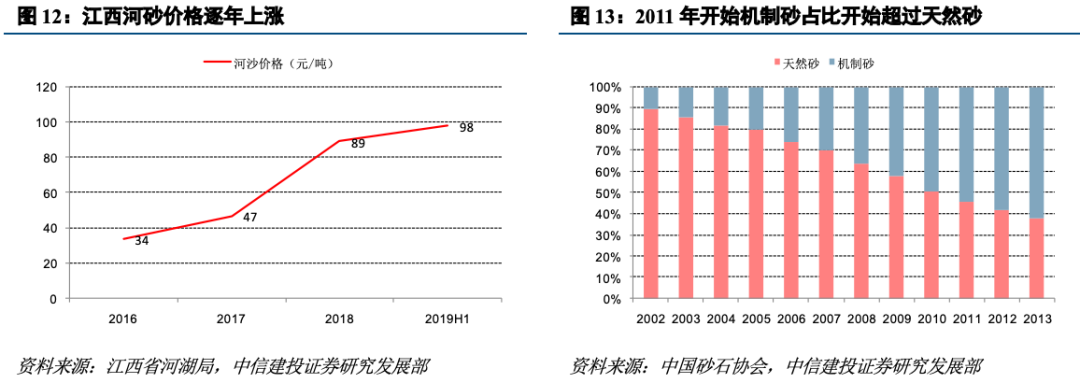

③砂石質量下降,導致減水劑用量提升,對外加劑企業配方的調整能力及產品的質量要求比過去更高,龍頭企業更能適應市場的變化。砂石是混凝土重要原材料之一,用量佔比80%左右,長期以來我國基建和房地產所用的砂石大多是在江河湖泊中開採,但隨着天然砂石(河砂、湖砂等)的不斷開採,天然砂資源正迅速減少,部分地區天然砂已接近枯竭,同時為了保護生態環境、江堤河壩、保證航運安全,越來越多的地區開始嚴禁開採天然砂石。2018年6月,水利部辦公廳發佈《關於開展全國河湖採砂專項整治行動的通知》,嚴厲打擊非法採砂行為,在全國範圍內組織開展為期6個月的河湖採砂專項整治行動,小的河砂採挖户將被清理,進一步加劇河湖砂的供應緊張。以江西為例,河砂價格逐年上漲,個別地方甚至出現價格暴漲。

在這樣的背景下,商品混凝土企業不得不用機制砂來代替河砂,根據中國砂石協會的數據,2002年砂石使用仍以河砂為主,佔比近9成,但機制砂佔比逐年增長,2011年開始機制砂佔比開始超過天然砂,至2013年機制砂佔比已達6成左右。一般而言,機制砂相比於河砂在品質上稍差一些,不良的機制砂含泥(粘土)量和含石粉量都比較高,粘土對減水劑有吸附效應,石粉會導致用水量增加,二者都會導致減水劑的用量增加。

即使是用機制砂,機制砂的開採也開始收緊:2019年5月自然資源部辦公廳生態環境部發布《關於加快推進露天礦山綜合整治工作實施意見的函》,嚴格控制新建露天礦山建設項目,重點區域原則上禁止新建露天礦山建設項目。因此不論是河砂還是機制砂,供應都在趨緊,賣方市場會導致砂石質量下降,這就要求減水劑企業能夠有配套的高性能產品來平衡行業的發展缺陷,龍頭企業更能滿足產業的變化需求。

3

公司供給端:產能擴張支撐未來三年增長

公司2017年11月上市,IPO募投項目主要是進行擴產,“高性能混凝土外加劑產業基地建設項目”主要產品為高效減水劑,設計產能65萬噸,“高性能外加劑建設項目”擴產聚羧酸系高性能減水劑15萬噸、萘系高效減水劑4萬噸。

上市後,公司主動對募投項目進行調整,將擴產重心調整至高性能減水劑,同時高效減水劑的銷售情況保持穩定。2016年至2018年,公司高效減水劑銷量分別為14.67萬噸、14.87萬噸和13.98萬噸,實現營業收入2.60億元、2.96億元及2.48億元,整體保持穩定。截至2018年,公司高性能減水劑產銷量約77萬噸,產能利用率達到82%,2019年前三季度公司營收增速44%,產能繼續擴張迫在眉睫。

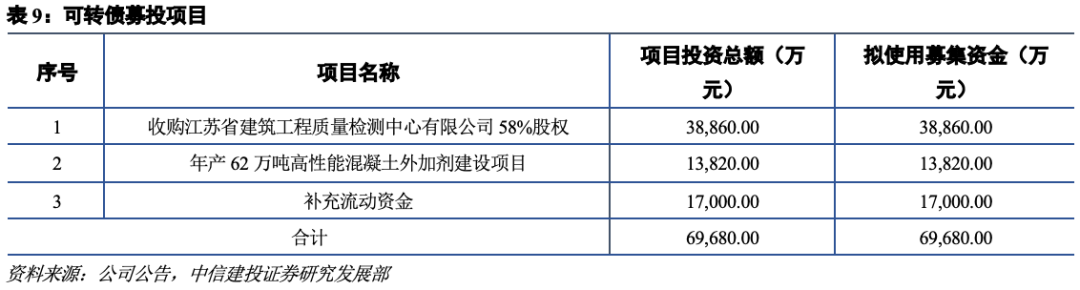

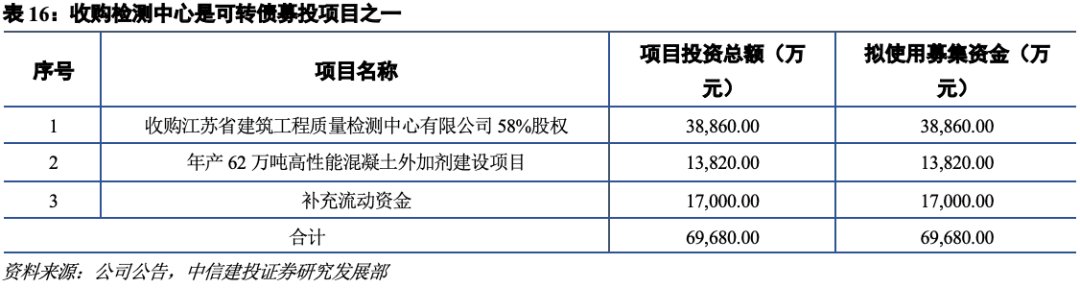

產能擴張(1):2019年1月,公司啟動可轉債發行,擬募集資金6.97億元,其中1.38億元用於高性能減水劑的擴產。項目建設地為泰州,具體建設內容包括年產10萬噸聚醚、52萬噸聚羧酸高性能減水劑、1.5萬噸丙烯酸羥基酯和0.5萬噸液體烯醇鈉,預計將於2020年陸續投產。

產能擴張(2):2019年9月,公司公告投資1.5億元,在四川大英經濟開發區投資興建西部高性能土木工程材料產業基地項目,項目建設內容為高性能聚羧酸系列外加劑、速凝劑、功能性無機材料生產線等,建設期2年;預計2021年左右投產,新增30萬噸高性能外加劑和20萬噸功能性材料的產能。公司目前在南京、泰興、天津、攀枝花、烏魯木齊建有合成及復配基地,大英產線投產後將新增一處合成及復配基地,公司全國基地佈局趨於完善。

泰州和大英基地建成投產後,公司的高性能減水劑總產能有望達到200萬噸左右,相比於當前水平增加一倍,支撐公司未來三至五年的成長。

4

原材料價格料將企穩,為穩定增長奠定基礎

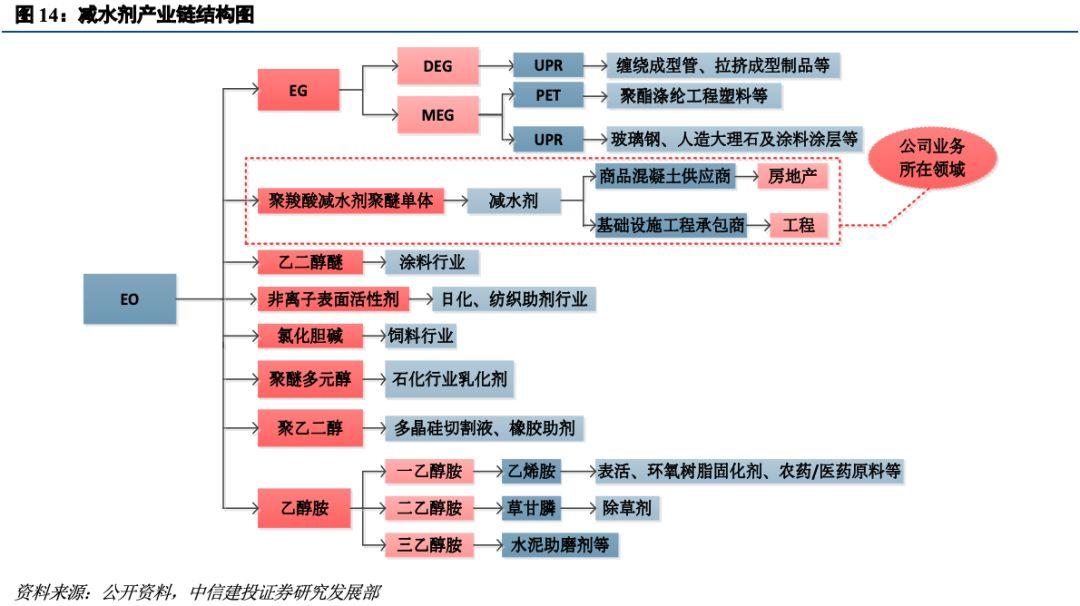

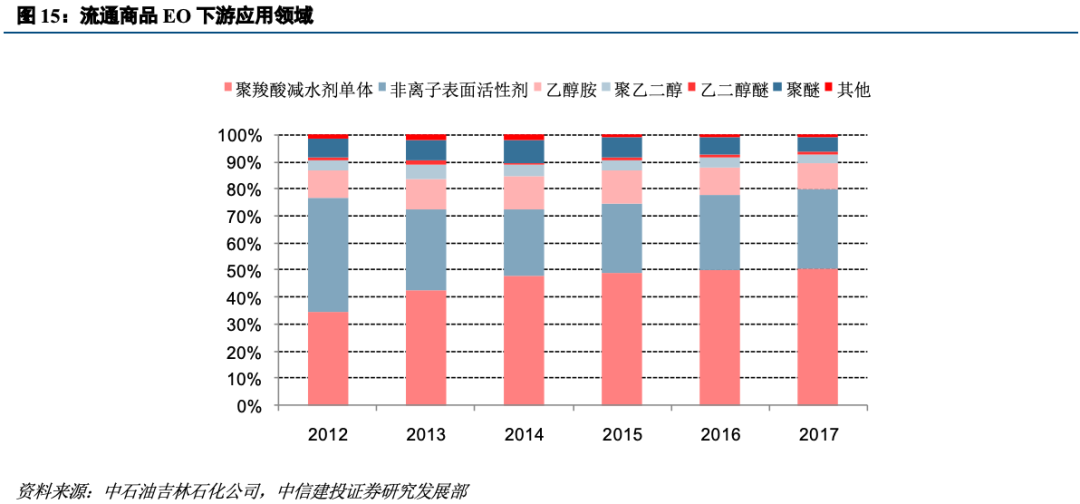

減水劑行業上游是環氧乙烷(EO),目前國內EO下游最大的消費領域仍是乙二醇(EG),此時EO作為生產環節中的一環、不作產品銷售,而從可流通商品來看,EO下游包括聚羧酸減水劑單體、非離子表面活性劑、乙醇胺等下游產品,用量最大的是聚羧酸減水劑聚醚單體,佔比達到52%左右。

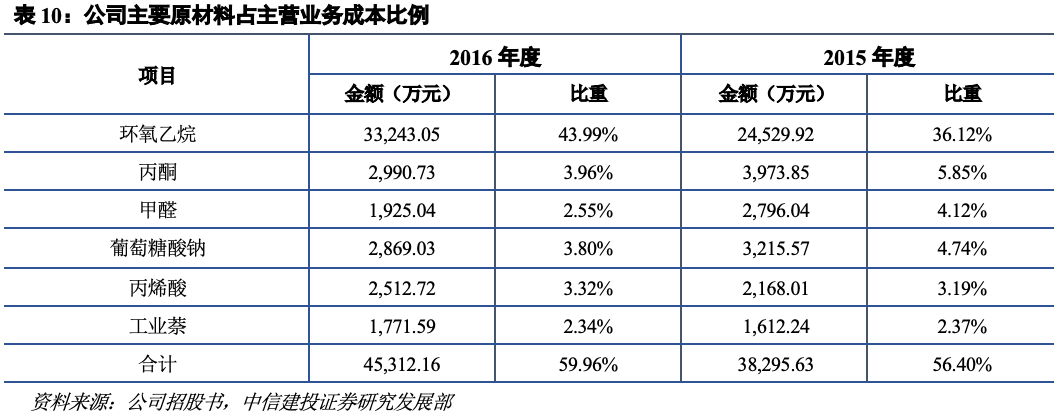

環氧乙烷約佔主營業務成本的45%。環氧乙烷價格從2016年初開始上漲至2017年底,2016年綜合毛利率下降5.84pct至42.44%,2017年綜合毛利率下降4.84pct至37.60%;2018年環氧乙烷價格維持在高位,當年綜合毛利率37.38%,同比持平但處於較低位置。2019年環氧乙烷價格大幅下跌,公司毛利水平顯著回升,截至2019Q3綜合毛利率45.62%。

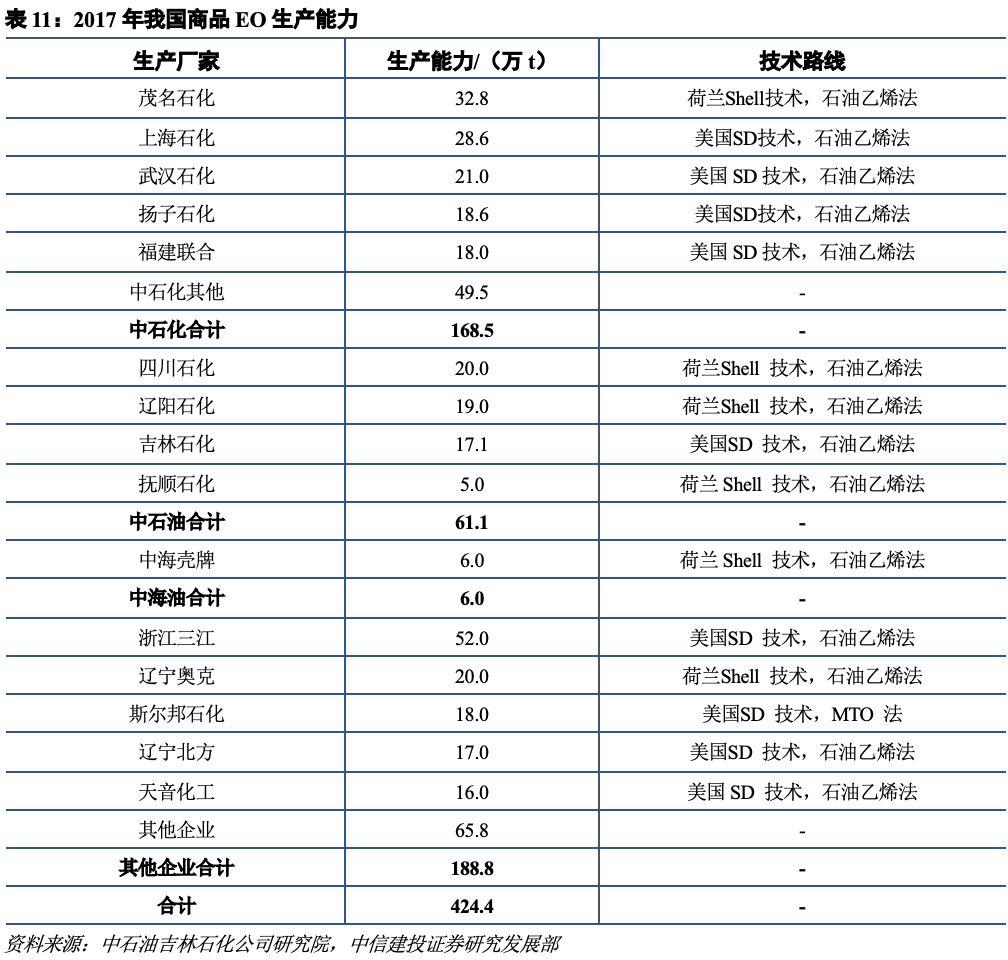

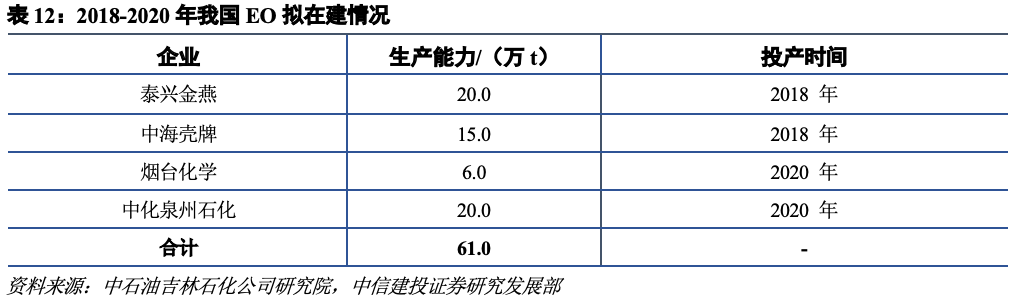

2010年以前中國70%以上的環氧乙烷產能集中在中石化、中石油兩大集團手中,隨着民間資本的加入,環氧乙烷產能逐漸釋放。根據中石油吉林石化公司研究院在文章《國內外環氧乙烷市場分析及技術進展》中披露的數據,2017年我國商品EO生產能力為424.4萬噸,預計至2020年國內擬在建EO生產能力為61萬噸。我們認為,目前環氧乙烷價格處於歷史地位,下行空間不大,但考慮到未來環氧乙烷尚有較多產能釋放,預計環氧乙烷價格也不會出現大幅上漲的行情,將維持區間波動走勢,有利於公司業績的釋放。

5

同行對比彰顯優勢

公司同行競爭對手主要是壘知集團(原建研集團)和紅牆股份。蘇博特和壘知集團都具備建科院的背景:蘇博特由江蘇博特及11名自然人於04年共同發起設立,江蘇博特的第一大股東建科院前身為江蘇省建築科學研究院,於02年通過改制變更為有限責任公司;壘知集團前身為廈門市建築科學研究所,07年變更為股份公司。

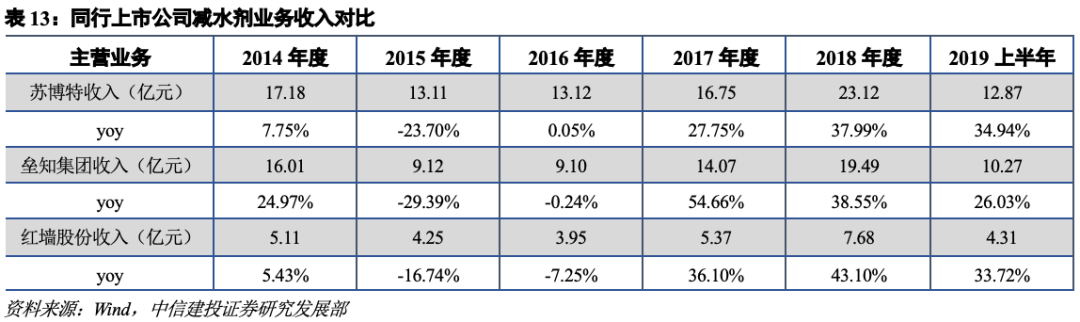

三家公司在2015-2016年都出現了不同程度的下滑,隨後增速顯著回升,表現基本一致;但不論是從營業收入還是銷量來看,蘇博特都是同行最大的。

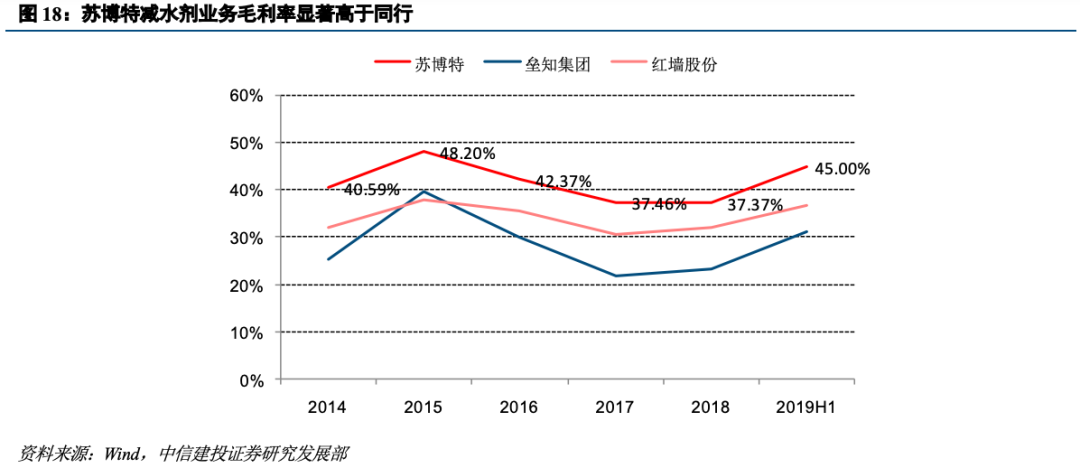

蘇博特的毛利率顯著高於同行,彰顯競爭優勢。我們認為主要有以下幾個原因:

①公司自產聚醚,而同行競爭對手的聚醚以外購為主。減水劑主要原材料是環氧乙烷,下一步合成專用聚醚單體,聚醚的自主化生產有效消除了從環氧乙烷到聚醚的生產加工差價對公司採購成本的影響。

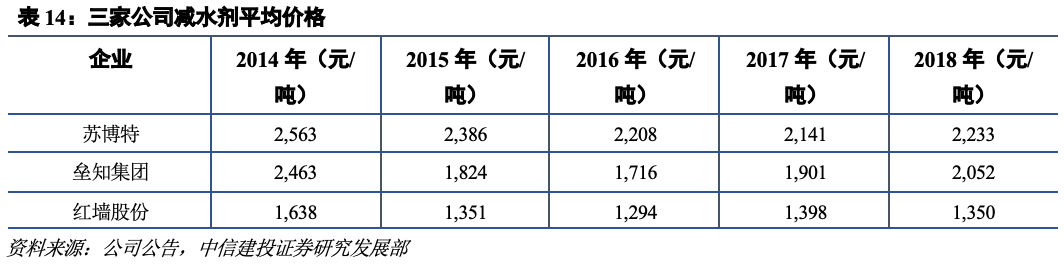

②公司作為行業龍頭,具有顯著的技術與品牌優勢,產品定價比同行高。蘇博特在中國混凝土外加劑企業綜合十強和聚羧酸系減水劑企業十強評比中,2014年-2018年連續多年排名第一;根據三家上市公司披露的數據計算,2018年蘇博特減水劑均價2233元/噸,比壘知集團和紅牆股份分別高8.81%和65.40%。

③公司工程收入佔比高,而工程業務毛利率比房地產要高。減水劑下游主要是房地產和基礎設施工程,相較同行蘇博特工程類收入佔比較高,公司在核電和水電市佔率70%以上,大型橋樑(港珠澳大橋等)、高鐵八縱八橫基本都參與了。工程對混凝土外加劑產品的質量性能、技術服務等方面有着更高的要求,毛利率更高。

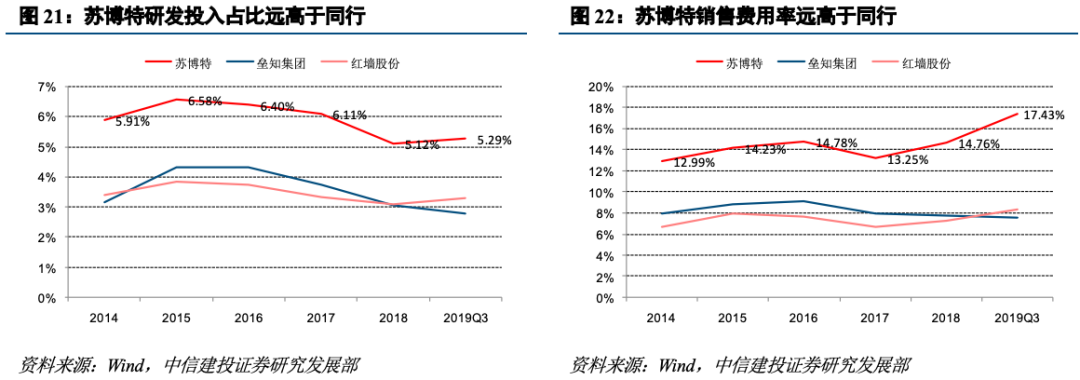

除此之外,蘇博特的研發投入和銷售費用率均遠高於同行,前瞻佈局,全國化擴張先聲奪人。

①砂石質量的下降,對外加劑企業配方的調整能力及產品質量要求比過去更高,行業的技術門檻越來越高,研發是保障公司持續發展的必要投入。目前公司擁有博士或碩士學位人員近200人,其中中國工程院院士1人、國家傑出青年基金獲得者2人,3人入選國家高層次人才特殊支持計劃(“萬人計劃”),在行業內具有獨特的人才優勢。2018年,蘇博特研發投入佔比5.29%,比壘知集團和紅牆股份分別高出2.08pct和2.01pct。

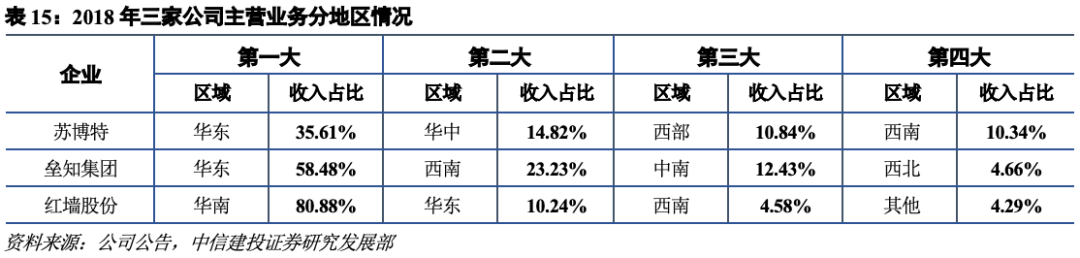

②在全國佈局方面,蘇博特走在前列。壘知股份優勢區域在福建、貴州、重慶,在這些領域市佔率第一;紅牆銷售區域主要集中在兩廣一閩(廣東、廣西、福建);而蘇博特優勢區域在江蘇、雲南、新疆、上海、山東、安徽、北京、天津、四川等地,公司在南京、泰興、天津、攀枝花、烏魯木齊建有合成及復配基地,大英產線投產後將新增又一處,全國基地佈局趨於完善。從主營業務分區域的情況來看,蘇博特最為平均,最大收入佔比區為華東(36%),壘知也是華東,但佔比高達58%,紅牆則在華南區域收入佔比高達81%。

6

併購檢測中心,“中資產”之路開啟

併購江蘇檢測中心,進軍檢測行業

2019年1月,公司發佈可轉債預案,其中擬使用募集資金3.89億元收購江蘇省建築工程質量檢測中心(簡稱“檢測中心”)58%的股權,檢測中心主營建築材料、建築裝飾裝修材料檢測和建設工程質量檢測。檢測中心第一大股東為江蘇建科院,江蘇建科院也是蘇博特第一大股東江蘇博特的第一大股東;併購前江蘇建科院持有檢測中心79%股權,此次收購完成後將變為上市公司控股子公司,檢測中心已於5月完成工商變更登記,5月正式納入合併報表,貢獻業績。

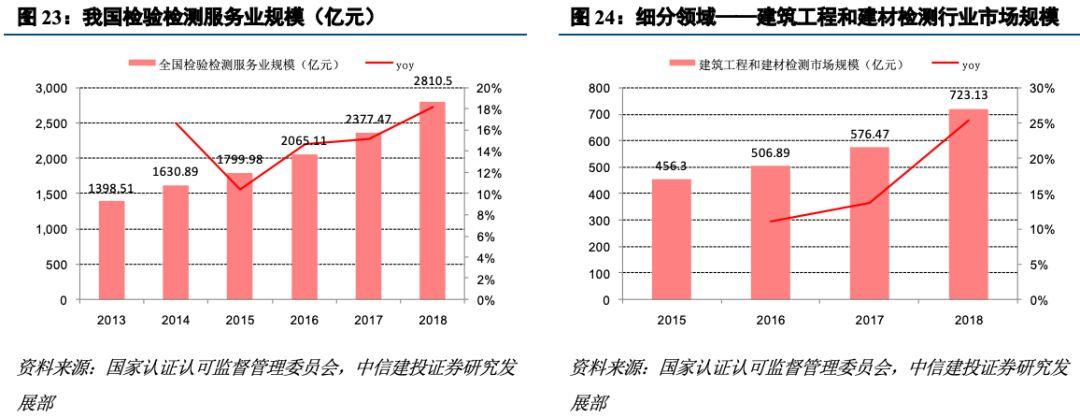

歷史上檢測行業是一個穩健增長的行業,公司所在的建築工程和建材檢測領域是排名前三大的檢測應用領域,也保持着平穩的增長趨勢。根據國家認證認可監督管理委員會的數據,過去五年我國檢測行業保持年均10%以上的增速,2018年,我國檢測行業實現營業收入2810.5億元,同比增長18.21%,共有檢驗測機構39472家,同比增長8.66%;檢測中心所在的建築工程和建材檢測是第一和第二大檢測應用領域,在2018年市場規模分別為454.9和268.3億元,合計723億元,同比增長25.44%。

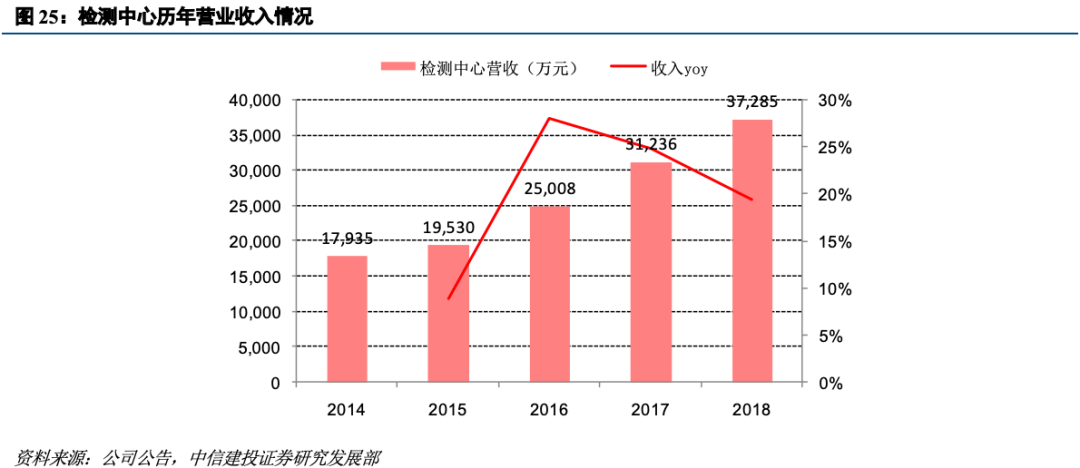

檢測中心的盈利模式主要為按委託方要求出具檢測報告並收取檢測費用,相關檢測需求通常為必需環節,整體業務需求量保持穩定增長趨勢,2014-2018年檢測中心營收復合增速20.08%,保持穩定較快增長,收入區域主要集中在江蘇省。

我們認為,異地擴張和檢測領域延伸是未來增長驅動力。檢測中心擁有“國家城市軌道交通建設工程產品質量監督檢驗中心”,是國內城市軌道交通領域第一個國家級檢測平台,軌交領域是比較好的異地擴張的切入點;近年來公司的業務領域也從房建工程逐漸拓寬至市政、橋樑、高鐵、隧道、能源等領域。

此次併購檢測中心承諾2019-2021年淨利潤分別不低於8400萬元、8800萬元、9200萬元,截至2019H1檢測中心淨利潤5961萬元,完成全年承諾業績幾乎無虞。

此次併購的影響:

①蘇博特進入目前穩定增長且未來發展可期的檢驗檢測行業,實現主業的多元化發展;

②蘇博特和檢測中心實現材料性能數據與工程應用數據的共享,從而降低研發成本,實現研發協同效應。檢測中心的業務領域已從房建工程拓寬至市政、橋樑、高鐵、隧道、能源等,其在軌交領域混凝土材料性能的檢測技術與數據,將有助於公司更好地開展對地鐵、隧道混凝土材料的抗裂防滲、耐久性能等方面的研究。

③檢測中心是江蘇省最大的建設工程質量檢測機構,擁有“國家城市軌道交通建設工程產品質量監督檢驗中心”,近年來發展地域從江蘇擴展至全國10 多個省市自治區以及剛果、安哥拉等非洲國家。檢測中心的客户羣體及業務覆蓋的地域區域與蘇博特存在部分不同,蘇博特可以在檢測中心的業務拓過程中,發掘新的混凝土材料與應用技術的需求,形成銷售協同效應。

“中資產”戰略推進

公司推行“中資產”發展戰略,併購檢測中心是第一步,未來在檢測諮詢行業進一步的整合值得期待。

首先從行業來看,檢測行業集中度提升是趨勢。根據國家認證認可監督管理委員會的數據,2018年全國檢驗檢測機構營業收入在5億元以上機構有37家,同比增加10家;收入在1億元以上機構有354家,同比增加60家;收入在5000萬元以上機構有899家,同比增加158家,產業集中化趨勢明顯。

中資產戰略也符合公司自身發展轉型的需求。目前公司檢測業務收入佔比仍較低,未來進一步整合行業資源,發展檢測諮詢行業,可以降低公司重資產發展的負擔。

實現外加劑+檢測服務兩條腿走路也符合行業發展的趨勢。在外加劑產品之外培育檢測行業這一新的增長點,是行業普遍的發展模式。從壘知的發展模式來看,其在2010年上市後即展開外延併購之路,而作為17年底上市的資本市場“新兵”,未來蘇博特繼續利用資本市場、加強外延併購的推進是值得我們去期待的。

7

盈利預測

預計公司2019-2021年歸母淨利潤分別達3.31、4.14、5.01億元,首次覆蓋,給與“買入”評級。

風險提示:以下盈利預測包含關鍵假設——原材料價格保持穩定或者底部區間波動,若原材料價格由於不可控因素出現大幅上漲行情,會影響綜合毛利進而影響公司業績。