機構:中泰證券

評級:買入

目標價:6.29 港元

市值快速提升是MSCI指數調出主要原因,恆指季檢有望升公司入中型股指數

昨晚MSCI公佈指數成分變動,寶龍地產暫被調出MSCI中國小型股指數以及MSCI標準指數範疇,我們認為公司近月來市值快速上升,導致ATVR暫未達標或為此次未被納入的原因;MSCI用ATVR(annualtradedvalueratio)考察流動性,該指標大約相當於成交額中位數與市值的比率。恆指公司將於今晚公佈季檢結果,考慮1)公司市值不斷提升;2)恆指用股數而非市值考察流動性,我們認為公司大概率會在此次或下次升入恆生綜合中型股指數。

物業銷售增長強勁,資產負債水平穩健,商業競爭力顯著提升,看好公司基本面

我們維持對公司基本面的正面看法:1)銷售增長強勁:19年年中公司將銷售目標由500億上調至550億,前10月合約銷售同比增長52.4%達505.1億人民幣,達成全年目標的91.8%,我們預計2020年銷售增長有望繼續高於行業平均水平;2)資產負債表穩健:淨負債率由18年底的101.6%下降至19年中的91.4%,現金對短債覆蓋倍數由1.1x上升至1.5x,融資成本由18年的6.48%下降至19年上半年的6.24%;商業收入對利息覆蓋倍數維持在1.x以上;3)寶龍商業與騰訊(700HK)合作不斷深化,18年底雙方聯合發佈“鈕釦計劃”,19年11月1日騰訊位置服務與寶龍商業達成戰略合作,我們認為這是鈕釦計劃的落地與深化,我們預計公司經常性收入21年達54.2億,19-21年CAGR22.8%,商業運營的競爭力不斷提升亦有望在品牌、拿地為公司帶來協同效應。

維持盈利預測,提升目標價至6.29元港幣,維持買入評級

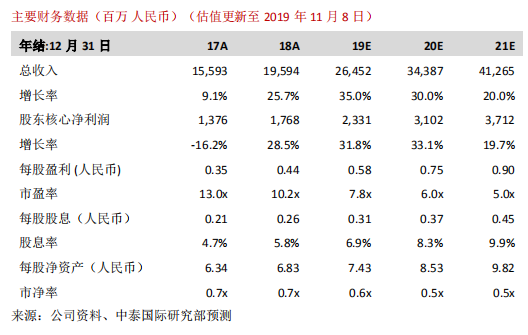

截止11月8日,公司股價相當於7.8x的19年PE,0.6x的19年PB,低於可比同行(圖2);對應6.9%的19年股息率,高於可比同行(圖2)。我們維持對公司基本面非常正面的看法,預計1)公司升入恆生綜合中型股指數以及2)完成商業管理公司上市有望成為近期股價催化劑。我們維持目前盈利預測,預計19-21年核心淨利潤CAGR28.1%,根據10月15日配股的攤薄影響微調EPS。我們滾動至2020年7.5xPE,給予公司6.29港元的目標價,現價對應24.6%的潛在升幅。我們維持買入評級。

風險提示:(一)房地產政策大幅收緊;(二)人民幣匯率波動