作者 | 707的牛

數據支持 | 勾股大數據

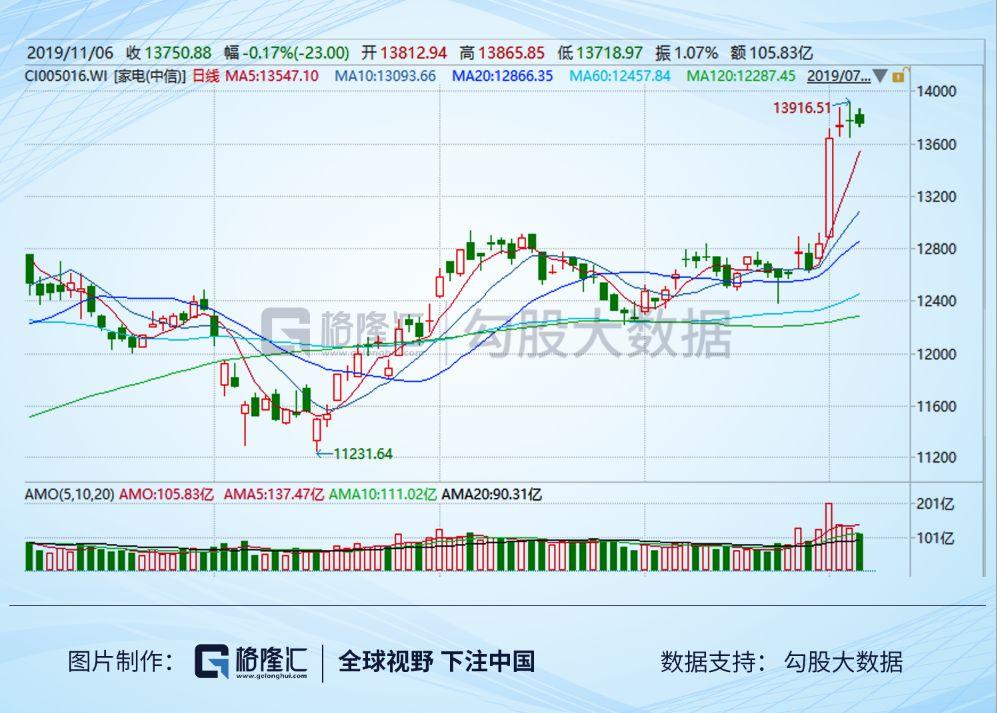

最近家電股大漲,有人説是格力混改引入高領資本的重大利好帶動了整個板塊的行情。11月1日,家電板塊日漲幅高達6.29%。11月4日,板塊繼續了上漲行情。那麼到底是哪些原因導致了家電股的大漲行情?按照這個邏輯順藤摸瓜,又能否挖掘到其他板塊的潛伏機會呢?

1

家電股上漲的邏輯

先從時間節點上進行界定,家電板塊大漲是從這個月月初開始的。10月31日,所有上市公司也完成了三季報的披露。業績披露時間在前,所有從基本面角度進行挖掘也是説得通的。

三季報的餘温剛剛過去,從業績上看,家電行業的營收增速放緩,但是利潤增速已經開始改善。其中當然也有MSCI擴容的利好因素刺激,同時基本面改善也會帶來市場的增量資金。

家電股按照商業模式來講可以算得上是消費股,可以提前接收大量的預收賬款,然後再發貨。手上握有充足的現金,只有很少的短期借款,幾乎沒有長期負債,現金可以多到拿去買理財。

而且家電也有很強的品牌效應,但是給的是週期股的估值。

為什麼會這麼説呢?原因是家電處於房地產產業鏈的下游,週期性受地產端波動很大,所以市場也沒有給與家電股和消費股一樣的估值。畢竟家電板塊現在整體的估值是20XPE,其中格力電器才14XPE,美的才17XPE,明顯低於行業均值。

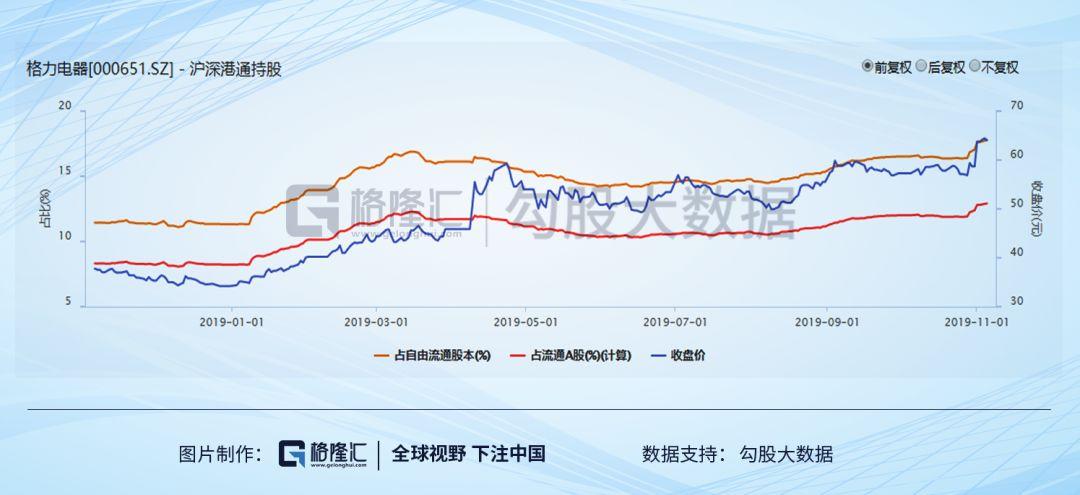

業績預期的改善,加上龍頭公司的確定性和低估值優勢,格力和美的今年以來連續被外資淨買入。11月1日當天,格力電器淨買入額高達15.3億元,創下今年以來的新高。

從今年以來外資流入格力電器的力度來看,直到11月創下新高,背後的邏輯是什麼?或許可以從房地產的竣工數據中找到答案。

2

地產竣工數據和銷售業績

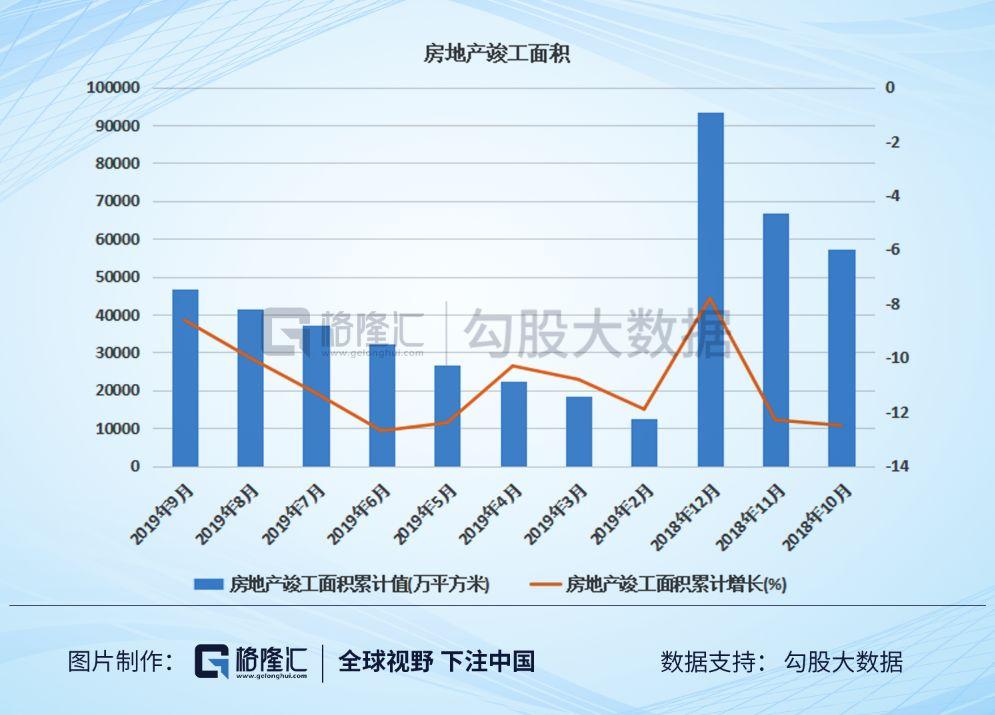

春江水暖鴨先知,而產業鏈上游的狀況和房企的銷售業績就是那隻春江鴨。今年5月份以來,房地產竣工面積增速開始出現止跌反彈的跡象,5月份房地產竣工面積累計值2.67億平米,增速是-12.4%;到了9月份,竣工面積的累計值達到4.68億平米,增速明顯止跌收窄達到-8.6%。

顯然,從竣工面積數據來看,上游地產端的情況從5月份開始已經慢慢出現改善。不僅房企的銷售業績大好,也帶動了地產股的底部反彈。

再來看看各大房企近期的銷售業績。10月份銷售TOP5為恆大、碧桂園、融創、萬科和保利,其中恆大903億元(同比+70%)、碧桂園850億元(同比+43%),融創642億元(同比+23%)

10月份銷售增速最快的是中國恆大,同比增長70%。雖然高增速也伴隨房價的打折促銷,同時也表明了下游購買力還是很強勁的。況且房價打折只會帶動新房的成交量,購房者人數多了,有利於下游公司產品銷量的增長,這也是當前存在的市場預期。

今年全年來看,房地產竣工面積增速實現正增長的可能性不大,反而是增速負增長收窄的局面更容易出現。如果接下來的三個月,10月,11月,12月的竣工面積數據持續改善,家電股包括上游在內的地產股年底之前大概率也還有一波行情。

竣工面積的持續修復,導致了家電行業業績基本面的進一步改善,這也是近期家電股被市場演繹的原因之一。

地產行業下游端的產業鏈也很多,除了家電以外還有家居。家居板塊和家電一樣,同樣受到地產行業的週期性影響,基本面改善的邏輯也大體一致。現在家居板塊多數個股也處在底部震盪期,家電股上漲之後,家居股是否也會在近期存在上漲行情呢?這些也可以從家居公司的基本面進行驗證。

3

地產下游家居板塊的機會

一般來講,產業鏈下游機會的確定性都會比上游的強很多。就拿房地產產業鏈來説,地產公司受政策的影響更大,波動性更強;行業週期的波動主要會引起房企業績三方面的變化:一是量升價升,銷售面積和銷售單價量價齊升;二是量升價跌;三是量跌價升。上游地產業績變化主要是這3種可能性,而量價齊跌的可能性是極小的,因為銷售單價下跌必然會帶動銷售面積的增長。

因此,無論是量價齊升,量升價跌還是量跌價升;銷量上升的可能性都是三分之二,銷量增長進一步促進行業下游家電,家居板塊的業績增長。從這個角度考量之後,無論上游政策,行業週期怎麼變,下游板塊都存在60%-70%的確定性。

不僅因為房地產行業下游的競爭格局更好,投資的確定性也是更強的。在二級市場上,一般很難看到地產股創下新高,但是家電,家居股就會相對容易很多。

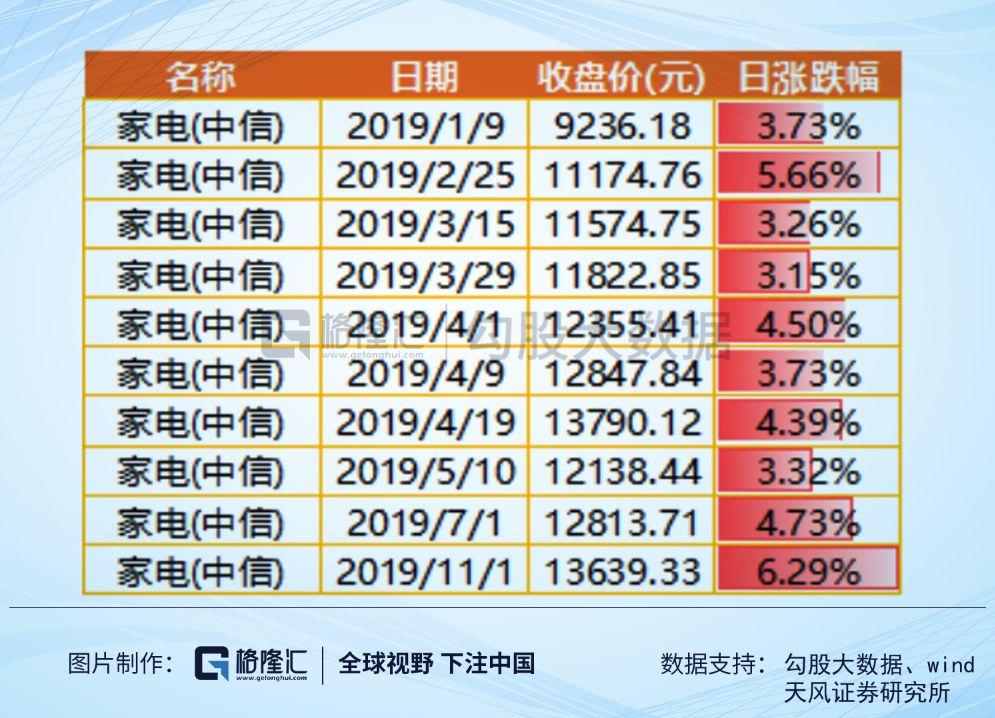

統計一下家電指數年初以來的單日漲幅,漲幅超過3%的交易日有10個,這種情況在地產板塊是很少見到的。

説回到家居板塊,A股統計29家家居公司2019年前三季度業績情況,營業收入762.9億元,同比增長10.3%,半年報是11.1%,增速略微出現下滑;歸母淨利潤75.9億元,同比增長17.2%,半年報是21.8%,下滑幅度更大。

家居板塊的淨利潤增速低於營收的原因在於費用率維持在高位,前三季度板塊整體的費用率是15.6%,雖然環比出現下降但是研發費用加大導致管理費用增加。

家居板塊裏賽道最好的應該算定製傢俱了,也屬於消費升級的層級。這類公司可以先接收客户的預收賬款,然後再根據訂單要求進行生產,存貨很少,現金流充裕,也沒有長期借款。現在多數公司股價也在底部區域,值得仔細去分析挖掘。

參考房地產竣工面積數據和家電股的上漲邏輯,為什麼説家居板塊存在機會,確切的説是定製家居領域。因為這些公司最核心的指標已經出現了改善:預收款。通過跟蹤預收賬款的變動情況可以直接知道家居公司的訂單多少。

通過對比A股9家定製家居公司的預收賬款,9家公司中有6家家居企業2019年前三季度預收款超過了2018年全年,7家公司前三季度預收款同比實現正增長。

以營收規模規模為標準,選取排名前三的歐派家居(603833.SH),索菲亞(002572.SZ),尚品宅配(300616.SZ)作為參考,前三季度預收款同比增長17.4%,16.5%,4.0%,出現了不同幅度的增長。

家電股和家居股一樣,都是房地產下游行業,地產行業數據好轉,房企銷售業績高增長的市場邏輯都會從下游傳到,但是家電股先開始起飛了,家居股卻還沒有,還在底部震盪,這是當前存在的機會。或許市場在等待一個預期的信號,家居板塊的基本面完全好轉,這可能會出現在四季度吧。