近日,A股上市公司三季度業績悉數披露完畢,而業績披露期內,不少白馬股相繼暴雷,典型的如白雲機場、廣聯達、天味食品等。當然,作為投資者備受關注的洋河股份第三季度業績也是大幅下降,對此,券商分析師表示洋河業績不佳主要是省內主動調整承壓,而公司也在調研紀要中表示,主要是今年6月份開始公司進行主動調整,採取了控貨等政策。

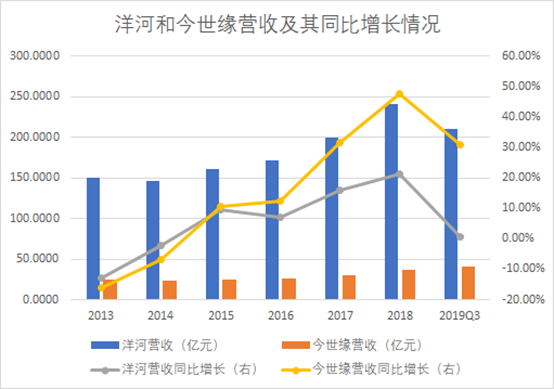

前三季度洋河營業收入210.98億元,同比增長0.63%;扣非歸母淨利潤65.47億元,同比增長0.13%。單季度看,第三季度公司營業收入50.99億元,同比下降20.61%;扣非歸母淨利潤13.38億元,同比下降27.8%。

分地區看,前三季度省外市場仍保持增長態勢,但增速有放緩;而省內由於調整較深,銷售出現下滑;分產品看,夢繫列仍保持增長,海、天產品有所下滑。

而同樣是江蘇上市的白酒企業,今世緣前三季度業績增速卻顯的格外強勁。

前三季度今世緣營業收入41.16億元,同比增長30.13%;扣非歸母淨利潤12.73億元,同比增長26.24%。

分區域來看,今世緣前三季度南京大區貢獻收入11.40億元,同增47.84%,且國緣佔比高,是公司在省內的標杆性市場;淮安大區收入8.83億元,同增14.79%;蘇中大區收入4.67億元,同增24.30%;徐州大區收入3.21億元,同增60.42%,是公司在蘇北地區崛起中的一塊重要市場;蘇南大區收入4.74億元,同增26.96%;鹽城大區收入5.51億元,同增12.14%,除淮安和鹽城外,省內其他大區增速均較快。省外市場前三季度收入2.66億元,增長62.32%,在“1+2+4+N”戰略推動下,省外市場正在快速起量。

儘管前三季度營收降幅較大,但是毫無疑問,當前江蘇省內市場份額最大的依舊是洋河。同今世緣相比,在營收方面,大幅領先今世緣。按三季報營收計算,洋河營收是今世緣的5.13倍,上半年洋河在江蘇省內實現營收77.11億元,今世緣為28.57億元,在增速大幅放緩的情況下,洋河省內營收依舊是今世緣的2.69倍。

(資料來源:wind)

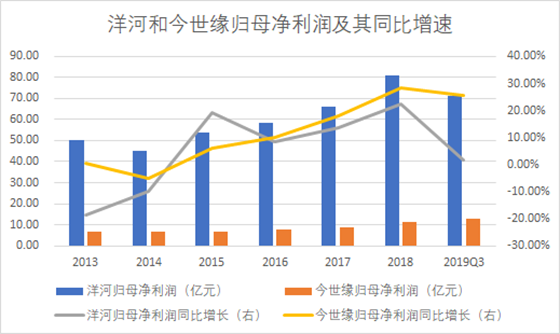

前三季度洋河歸母淨利潤為71.46億元,今世緣為12.94億元,歸母淨利潤方面,洋河是今世緣的5.52倍。從歷年洋河歸母淨利潤增速來看,洋河的歸母淨利潤並非一帆風順的,基本上高增長2年,就出現一年的回調,而今世緣自2014年以來,基本上實現穩步增長。

(資料來源:wind)

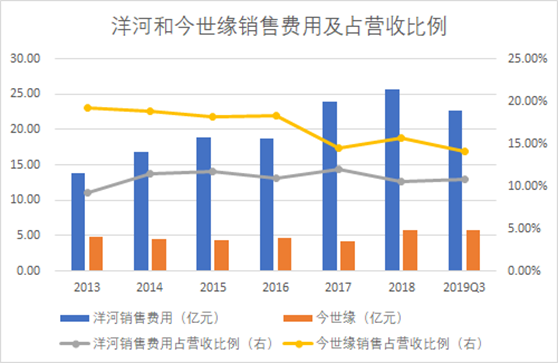

銷售費用方面,由於洋河沒有強大的品牌支撐,因此要從江蘇市場走向全國化,必須加大力度進行品牌營銷,打開市場。自2013年以來,公司每年銷售費用基本上佔營業收入比例的10%。相比之下,今世緣營銷方面做的更猛,2013至2016年,公司每年銷售費用基本上佔當年營業收入比例的20%,近兩年來雖然有所減緩,但依舊保持在15%左右,所以説今世緣營業收入的持續高增長是有原因的。

(資料來源:wind)

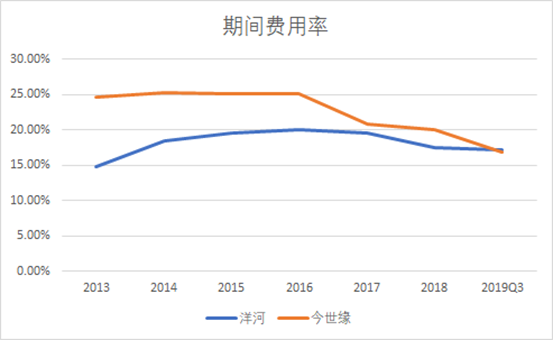

期間費用率方面,自2013年以來,今世緣及洋河二者均保持較高的水平。由於今世緣近兩年銷售費用率降低,整體費用率有所減緩。

(資料來源:wind)

同為江蘇白酒,且定位均為次高端,二者業績相差如此之大,不禁令人懷疑江蘇省內已經出現了此消彼長的地步。

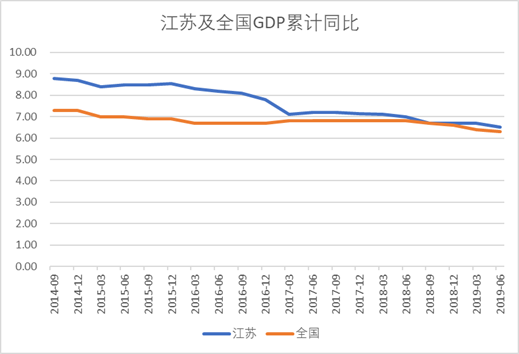

江蘇屬於長江經濟帶北翼,與安徽、浙江、上海共同構成的長江三角洲城市羣。已成為國際6大世界級城市羣之一。作為中國經濟大省,江蘇省GDP總量位列全國第二,僅次於廣東省。2018年江蘇省人均GDP為11.52萬元,較全國人均GDP6.46萬元高出78.2%。2018年江蘇城鎮居民人均可支配收入達到4.72萬元,較全國平均水平3.93萬元高出20%。從城鎮人均食品煙酒消費來看,2017年江蘇省為7616元,較全國平均水平的7001高出8.78%。

(數據來源:wind)

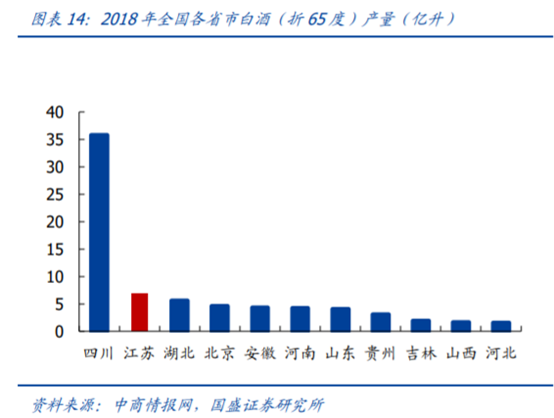

據中國產業信息網顯示,江蘇省白酒市場容量超過400億元,大眾消費和商務消費需求旺盛。

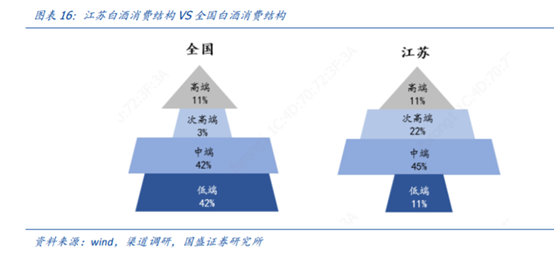

由於經濟發展水平較高,居民消費水平較高,江蘇省白酒消費結構優於全國市場。據渠道調研顯示,江蘇省白酒消費結構與全國市場有較大差異。江蘇省300元以上產品佔比45%,其中300-600元佔比約22%,600-1000元佔比15%左右,1000元以上佔比7%左右,100元以下的佔比約為10%;而從全國範圍來看,100元以下的低端酒以及100-300元的中高端酒是主流,各佔40%左右的份額,而300元以上的白酒佔比不到20%。

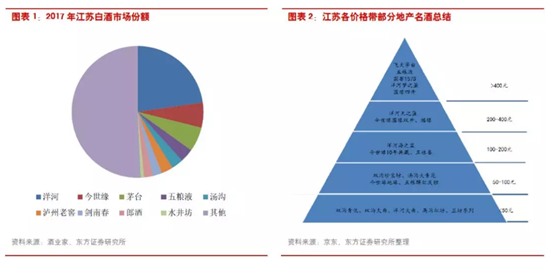

由於江蘇省的消費力度大,江蘇省成了各大白酒必爭之地,因此競爭非常激烈。分區域來看,蘇北地區地產酒企眾多,主要為省內品牌競爭。代表企業有三溝一河(今世緣(高溝)、雙溝、湯溝、洋河);蘇中蘇南地產名酒稀缺,包容性較高,形成了蘇酒、徽酒、川酒三足鼎立之勢,競爭相對激烈。從價格帶看,洋河、今世緣的高端系列及高端酒茅台、五糧液、瀘州老窖、劍南春等牢牢佔據次高端及以上價位,中檔酒主要有洋河海之藍、今世緣典藏等競品,中低端酒包括今世緣地緣、雙溝珍寶坊、湯溝青花、洋河大麴等。

從上述市場競爭格局來看,今世緣和洋河佔據江蘇省內大部分市場,且兩者產品市場價格帶基本趨同,因此今年三季度洋河業績增長不佳,今世緣大幅增長,難免讓人懷疑當前江蘇市場已經出現了彼此彼長的情況。

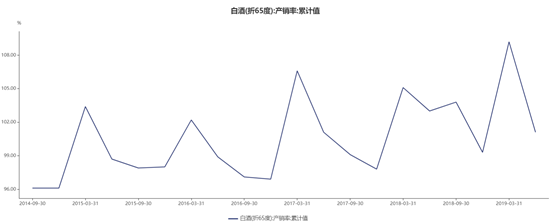

據輕工網數據顯示,2019年1-8月,酒的製造業彙總企業單位數2122個,虧損企業數352個,營業收入5487.25億元,同比增長8.06%;其中,酒精製造業營業收入319.49億元,同比增長13.81%;白酒製造業營業收入3602.15億元,同比增長10.98%;啤酒製造業營業收入1179.55億元,同比增長6.59%;葡萄酒製造業營業收入97.89億元,同比減少41.83%。截止至2019年6月30日,中國白酒(折65度)的產銷率為101.1%。

(資料來源:wind)

庫存方面,較年初相比,二季度白酒(折65度)同比增長為-2.8%,即白酒庫存依舊處於較低的位置,由此可見,截止至二季度,白酒行業景氣度依舊較高。

(資料來源:wind)

從行業角度來看,當前白酒行業依舊較為健康,但由於洋河產品價格定位基本上與今世緣趨同,且渠道利潤方面今世緣給的比洋河更充足,因此在江蘇省內今世緣快速放量增長,而洋河省內業績則一落千丈,從而導致此消彼長。