作者:姚蕾

來源:楊仁文研究筆記

事件:

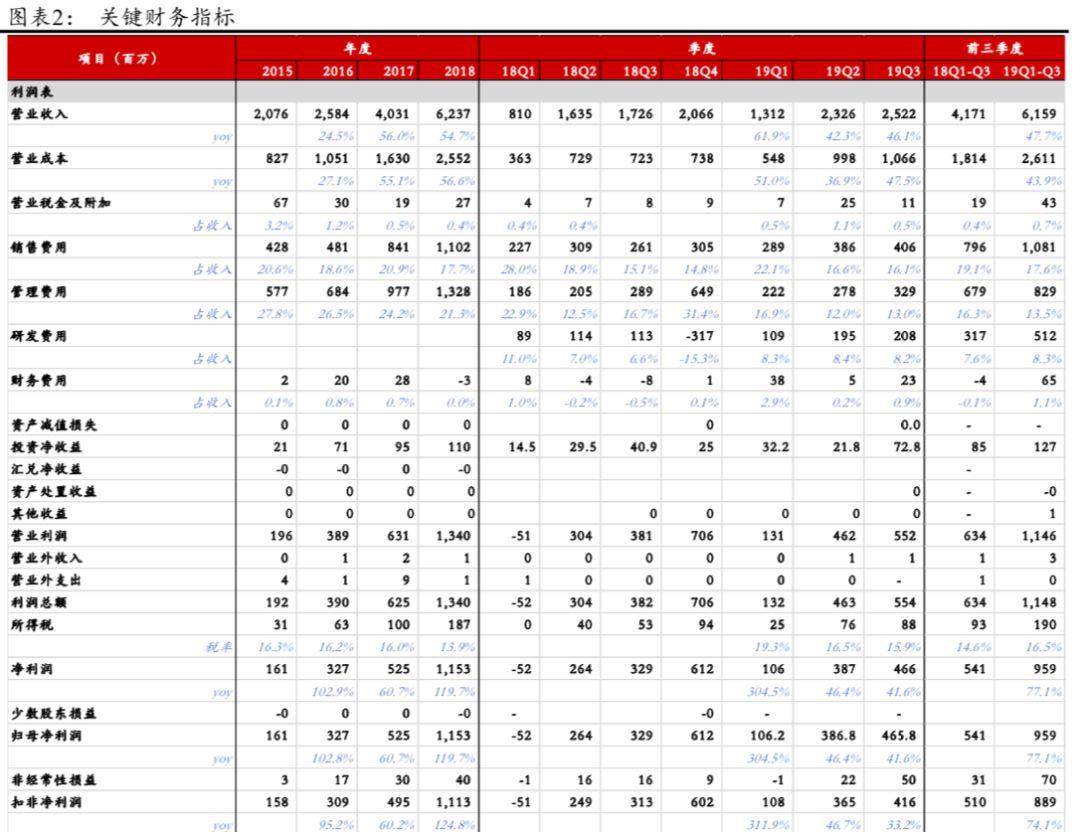

19Q1-Q3公司實現營收61.59億元,yoy+47.7%,實現歸母淨利潤9.59億元,yoy+77.1%,扣非歸母淨利潤8.89億元,yoy+74.09%。19Q3公司實現營收25.22億元,yoy+46.1%,實現歸母淨利潤4.66億元,yoy+41.62%,扣非歸母淨利潤4.16億元,yoy+33.2%。

點評:

1、19Q3營收同比增長46.1%,歸母淨利潤同比增長41.6%:(1)19Q1/Q2/Q3分別實現營收13.12/23.26/25.22億元,yoy+ 61.9%/+42.3%/+46.1%,連續三個季度保持40%以上增速;分別實現歸母淨利潤1.06/3.87/4.66億元,yoy+304.5%/+46.4%/+41.6%,表現亮眼。(2)19Q1/Q2/Q3毛利率分別為58.3%/57.1%/57.7%,基本保持平穩;期間費用率分別為50.2%/37.1%/38.3%,19Q3單季期間費用率與去年基本持平,其中研發費用率提升1.7個百分點。(3)19Q3單季度銷售商品、提供勞務收到的現金8.54億元,yoy+84.5%,快於營收增速。19Q3期末預收賬款達39.18億元(較年初增長104.7%),系經營規模擴大及銷售收款增加所致。

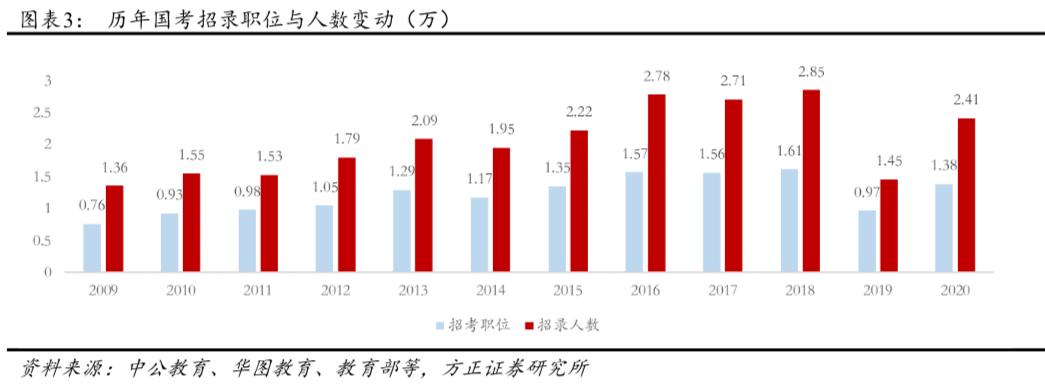

2、公務員與事業單位招錄回暖,教師招錄火爆,考研等持續驗證跨品類成功經驗:(1)公務員與事業單位招錄:10月公佈2020公務員國考招錄人數24128人,yoy+66%。從報名人數上看,2020年國考報名過審人數143.7萬人,yoy+4.2%,有所回升,地方公務員招錄與事業單位招錄也在逐步回暖,公司及時優化管理捕捉回暖機會,再次提升了市場佔有率。(2)教師資格與教師招錄:教培政策改革、小班額、教師待遇提高推動上下半年教師資格考試報名人數較大增長。公司一直堅持對下沉市場和基層招錄考試新品類進行佈局,當下已進入加速回收期。(3)考研等新品類:就業壓力大推動考研人數增長,保研比例高加劇競爭,公司通過改善供給端快速獲取考研等市場份額,持續驗證跨品類成功經驗。

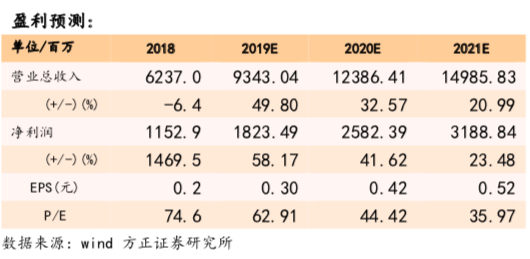

3、盈利預測與投資評級:我們預計公司2019-2021年淨利潤為18.2/25.8/31.9億元,EPS為0.30/0.42/0.52元,對應PE為63/44/36X,我們認為管理是公司核心能力,看好公司將成功經驗複製到教師、考研等品類及通過改善供給端做大品類的能力,維持“推薦”評級。

風險提示:政策風險、業績不達預期風險、運營管理風險、品牌聲譽風險、競爭風險、人才流失風險、課程內容同質化風險、商譽減值風險、人力成本上升及租金漲價導致盈利能力下降風險、行業估值中樞下移風險、控股股東相關風險。

事件:

公司公告三季度財報,19Q1-Q3公司實現營收61.59億元,yoy+47.7%,實現歸母淨利潤9.59億元,yoy+77.1%,扣非歸母淨利潤8.89億元,yoy+74.09%。19Q3公司實現營收25.22億元,yoy+46.1%,實現歸母淨利潤4.66億元,yoy+41.62%,扣非歸母淨利潤4.16億元,yoy+33.2%。

點評:

119Q3營收同比增長46.1%,歸母淨利潤同比增長41.6%

(1)19Q1-Q3實現營收61.59億元,yoy+47.7%,實現歸母淨利潤9.59億元,yoy+77.2%。單季度來看,19Q1/Q2/Q3分別實現營收13.12/23.26/25.22億元,yoy+ 61.9%/+42.3%/+46.1%,連續三個季度保持40%以上增速;分別實現歸母淨利潤1.06/3.87/4.66億元,yoy+304.5%/+46.4%/+41.6%,表現亮眼。19Q3業績保持快速增長主要原因:公務員和事業單位等統一型考試招錄逐步回暖,Q3教師資格考試與招錄火爆以及考研等新品類的有力擴張。

(2)盈利能力方面,19Q1-Q3毛利率為57.6%,較去年同期提升1.1個百分點,19Q1/Q2/Q3毛利率分別為58.3%/57.1%/57.7%,基本保持平穩。19Q1-Q3歸母淨利率15.6%,較去年同期提升2.6個百分點,19Q1/Q2/Q3歸母淨利率分別為8.1%/16.6%/18.5%。19Q1-Q3期間費用率為40.4%,19Q1/Q2/Q3期間費用率分別為50.2%/37.1%/38.3%,19Q3單季期間費用率與去年基本持平,其中研發費用率提升1.7個百分點,主要是公司擴大研發規模領先優勢及增強科技基礎設施的投資增長所致。

(3)19Q3單季度經營性現金流淨額-13.12億元,yoy -33.7%,其中銷售商品、提供勞務收到的現金8.54億元,yoy+84.5%,快於營收增速;購買商品、接受勞務支付的現金5.41億元,yoy+51.3%(經營規模擴大),支付給職工以及為職工支付的現金11.32億元,yoy+28.9%(新增網點與人員投資)。19Q3期末預收賬款達39.18億元(較年初增長104.7%),貨幣資金10.79億元(較年初增長66.32%),主要是經營規模擴大及銷售收款增加所致。

2公務員與事業單位招錄回暖,教師招錄火爆,考研等持續驗證跨品類成功經驗

(1)公務員與事業單位招錄:10月公佈2020公務員國考招錄職位數13849個,yoy+43.4%;招錄人數24128人,yoy+66%。19年國考招錄人數下降主要由於機構改革,如税務系統,國地税合併之後招錄人數由18年的17701人下降至19年的6046人,20年招錄人數恢復至14886人。從報名人數上看,2020年國考報名過審人數143.7萬人,yoy+4.2%,有所回升,地方公務員招錄與事業單位招錄也在逐步回暖。公務員考試與事業單位招錄冷暖招錄週期切換,公司及時優化管理捕捉回暖機會,有效迎擊市場特殊波動並實現逆勢增長的基礎上,憑藉整體平台優勢和降維效應,再次提升了市場佔有率。

(2)教師資格與教師招錄:教培政策改革、小班額、教師待遇提高推動上下半年教師資格考試報名人數較大增長(上半年報名人數300萬+,yoy+50%)。教師和基層公共服務等下沉分散型考試招錄活力十足,逐步成為招錄培訓市場發展的主導力量,公司一直堅持對下沉市場和基層招錄考試新品類進行佈局,當下已進入加速回收期。

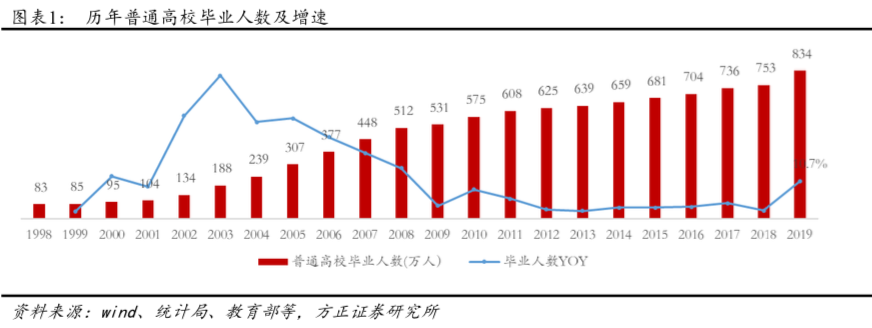

(3)考研等新品類:19年高等學校畢業人數834萬,yoy+10.7%,增速為10年來最高,往屆生/在職考研生同樣保持較快增速,就業壓力大推動考研人數增長,保研比例高加劇競爭(17年教育部公示新增54所高校獲得碩士研究生推免資格,新增比例達17.3%,全國具有推免資格高校擴大至366所,部分一流大學推免比例近50%),公司通過改善供給端快速獲取市場份額,持續驗證跨品類成功經驗,並完善職業就業多品類佈局。

3盈利預測與投資評級

我們預計公司2019-2021年淨利潤為18.2/25.8/31.9億元,EPS為0.30/0.42/0.52元,對應PE為63/44/36X,我們認為管理是公司核心能力,看好公司將成功經驗複製到教師、考研等品類及通過改善供給端做大品類的能力,維持“推薦”評級。

4風險提示

政策風險、業績不達預期風險、運營管理風險、品牌聲譽風險、競爭風險、人才流失風險、課程內容同質化風險、商譽減值風險、人力成本上升及租金漲價導致盈利能力下降風險、行業估值中樞下移風險、控股股東相關風險。