作者:吳一凡 劉陽等

來源:華創交運與供應鏈研究

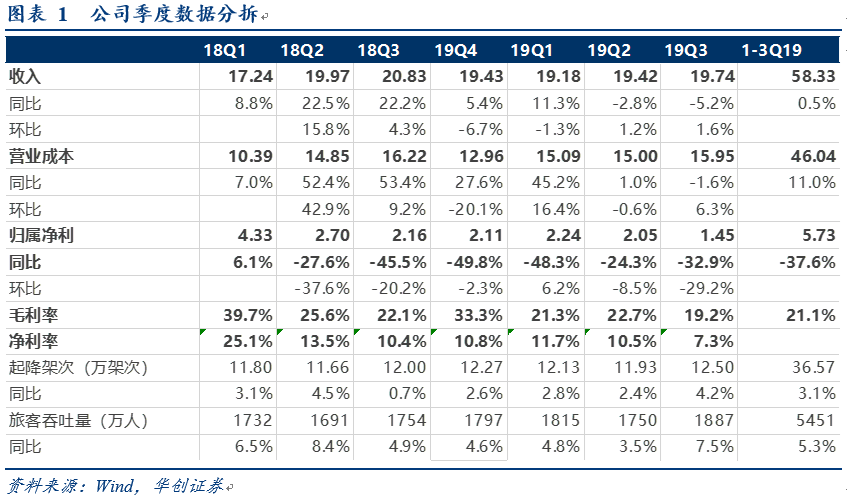

公司發佈2019年三季報:前三季度業績下滑38%,Q3下滑33%。

1)前三季度收入58.33億元,同比增長0.51%,歸母淨利5.73億元,同比下滑37.6%,扣非淨利同比下滑43%。

2)分季度看:Q3單季收入19.74億,同比下滑5.2%,歸母淨利1.45億,同比下滑32.9%,Q1及Q2收入分別同比為增長11.3%及下滑2.8%,歸屬淨利分別為下滑48.3%及24.3%。

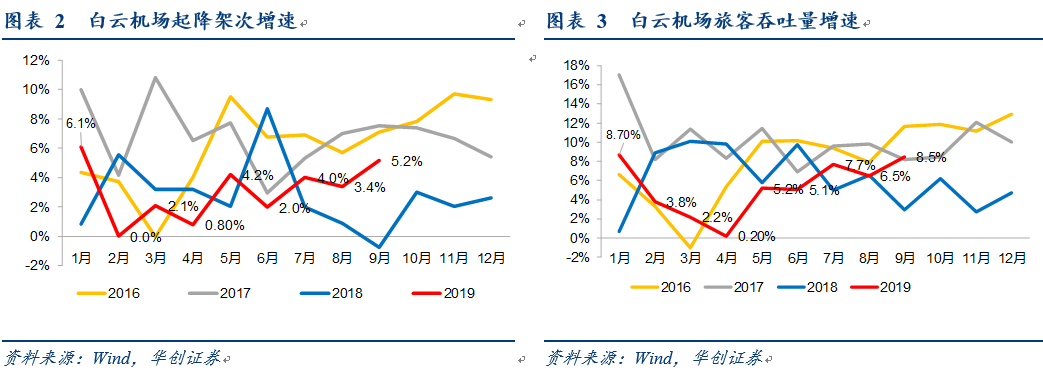

3)經營數據:Q3單季業務量提速。

Q3公司起降架次9.35萬,同比增長5.5%,旅客吞吐量1351萬人,同比增長10%;Q1、Q2公司起降架次同比分別增長4.7%和0.8%,旅客吞吐量分別增長7.9%和4.6%。尤其7月之後公司業務量增速逐步上台階。

收入結構:Q3剔除民航發展基金影響同比增長7%,其中免税銷售高增長,有税商業部分拖累為擾動因素。

1)剔除民航發展基金影響,收入整體增速同比7%左右。公司2018年11月底取消民航發展基金作為返還收入,預計全年相比較18年減少約8.3億元,其中Q3作為民航旺季,預計去年同期約2.4億元,扣除該部分影響,19Q3收入同比增長7%,Q2為增長10%左右。環比看,Q3較Q2收入增加0.32億元。

2)免税高增長:

預計Q3免税銷售額約5.2億,環比增加1.1億左右,月均超過1.7億,較上半年明顯提升,其中9月單月預計銷售額近2億,測算人均貢獻約120元(上半年平均92元,免税銷售額8.4億,月均1.41億)。公司Q3確認免税收入約2億元,環比增加約0.42億元。

3)有税商業形成拖累:

因部分商户出現退租以及預計與重招存在時間差,該部分或影響收入體量約0.8億元。但我們認為該部分為擾動因素。隨着後續重新招商會得到一定的修復。

4)扣除民航基金影響,Q3單季利潤同比近兩倍增長,反映免税業務對公司業績的拉動。

成本結構:Q3單季成本同比下降,但環比增加約9500萬,造成利潤低於此前預期。

Q3單季度營業成本15.95億,同比下降1.7%,環比二季度增加約0.95億(較Q1增加0.9億)。我們認為原因:

1)業務量環比增長導致人工和外包等成本自然增長;

2)公司成本支出節奏導致三季度相對較高,觀察近三年公司Q3單季的成本環比均有不同程度提升。

核心免税邏輯未受影響,冬春季國際線時刻放量助於夯實免税基礎。

我們認為公司核心邏輯在於免税市場空間以及公司相較於上海機場體量下的快速增長,今年冬春航季國際線顯著放量,總時刻增速為6.8%,為前十大機場最快,其中國際時刻同比增速達到13.6%,國際線的高增速夯實公司免税發展基礎。

盈利預測及投資建議:

1)基於公司Q3出現成本環比上升,以及預計商業部分的拖累,我們預計2019-21年盈利預測為:7.9、11.96及15.84億元。

2)我們認為公司核心邏輯未受影響,維持此前觀點:看好粵港澳機場羣格局重塑,以及公司免税的快速增長。我們預計2025年國際旅客將達到3000萬人之上,人均貢獻可達200-300元,則免税銷售額達60-113億,機場提成收入23-43億,整體利潤25-40億,給予20倍PE對應中期市值500-800億,我們預計隨免税增速上台階,市場仍或先期修復至500億市值水平,維持“推薦”評級。

風險提示:免税增速不及預期,成本超預期。