今年8月,在台灣談話節目《關鍵時刻》的一期節目中,黃世聰指出:榨菜賣得不好,説明大陸經濟低迷,大陸人“現在連榨菜都吃不起”……

一石激起千層浪。黃世聰的言論被大陸網友紛紛吐槽,並笑稱:繼茶葉蛋後,榨菜成新一代“炫富神器”。

隨後,重慶涪陵榨菜感謝黃世聰“推薦了中國已有1000年曆史的榨菜”,並專門郵寄一箱榨菜,並告訴他“我們吃得起榨菜”。

可以説,這一來一回給涪陵榨菜做了不少免費廣告。但這並沒有挽救涪陵榨菜非常頹勢的股價。自從7月30日發佈二季度業績報告後至今,股價累計下挫18.62%,期間最高下挫將近25%。

(來源:Wind)

10月25日盤後,涪陵榨菜公佈今年前三季度業績。今日,股價低開1.24%,盤中一度下挫3%,最終卻收漲0.39%。從資本市場的直接反應來看,涪陵榨菜三季度業績在預期之中,不算好不算壞。下面,我們就來具體來聊一聊。

一、三季度表現幾何?

據財報披露,今年前三季度營收為16.04億元,同比增長3.83%,相較於過往3年均超20%的營收增速,失色不少。前三季度歸母淨利潤為5.18億元,同比下滑0.99%,相較於過往3年60%左右的增速,更是表現慘淡。

分季度看,三季度營收5.18億元,同比增長7.64%,而一二季度同比增速分別為3.81%、0.56%。三季度歸母淨利潤為2.03億元,同比下滑6.78%,而二季度同比下滑16.18%。

三季度營收環比二季度提升7.08%,歸母淨利潤環比收窄9.4%。看似三季度邊際上有所回暖。但從今日資本市場表現來反推,業績應該還沒有築底反轉。

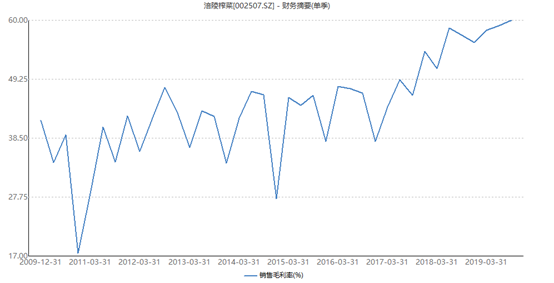

銷售毛利率方面,三季度為59.95%,創下歷年新高,相比去年全年提升4.05%。銷量淨利率方面,三季度為39.18%,相較於去年提升1.65%。對於公司和投資者來説,兩個數據的提升是好事情。

三費中,前三季度財務費用和管理費用相較於去年同期變化不大,重點還是在銷售費用。

前三季度銷售費用為3.01億元,同比增升5300萬元,增速為21.37%。看似增速不高,單拆分來看,會發現不同。單單三季度銷售費用7095萬元,同比增加約3270萬元,同比提升86%。

銷量費用的快速攀升,影響了當期的利潤,但對於未來長期卻是利好。因為這些資金是投入到了渠道建設。據半年報披露,我們可知,公司的銷售辦事處由37個增長到67個,差不多完成了裂變。

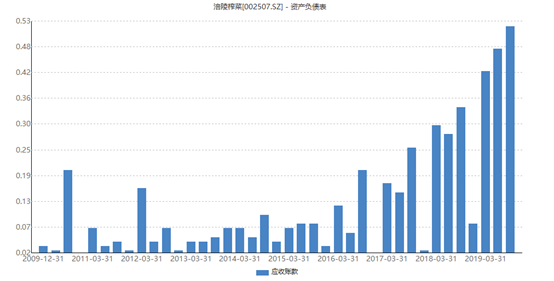

除此之外,涪陵榨菜還幹了一件事,繼續放款信用政策。過去,涪陵榨菜採用的是先款後貨的模式,但今年開始有些放鬆,從財報中的應收賬款以及預收款的變化有所展現。

據財報,前三季度應收賬款為5150萬元(佔比總營收的3.2%),相較之前提升不少。另外,預收款從去年末的1.55億元下降至目前的1.3億元。

總而言之,涪陵榨菜的業績還沒有築底,還需要一段時間調整才能恢復以往的高增長。據券商預測,明年一二季度,業績有望出現拐點。

二、未來的增長點

涪陵榨菜,總部位於重慶。於2008年,由四川涪陵榨菜演變而來。目前,大股東為重慶涪陵國有資產投資經營有限公司,持股比例將近40%。第二大股東為陸股通,持股7.5%,但相較於此前高峯減持2.45%,這是一個變化。

另外,高管層周斌全持股1.27%。總體來説,涪陵榨菜背靠國資,又有外資、社保基金、中央匯金等機構資金的加持,股權結構算是不錯的。

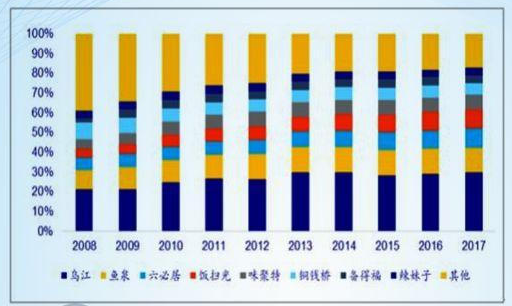

目前,涪陵榨菜為國內最大的榨菜加工企業,市場佔有率高達30%,較第二名魚泉榨菜的12.6%高出一倍以上。不過,未來行業集中度提升的邏輯不大,因為CR5之和從2008年的50.5%已經提升到2017年的69.1%。

那麼,未來涪陵榨菜的主要增長點又是怎樣的呢?

1、產能提升,再造一個涪陵

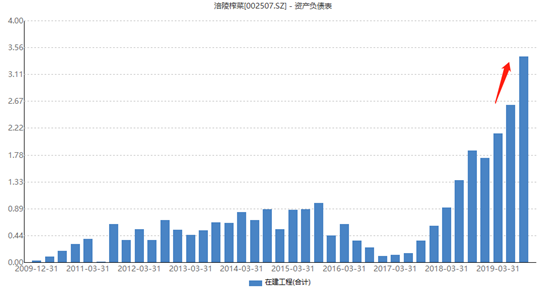

據財報披露,前三季度涪陵榨菜的在建工程為3.41億元,同比增長84.32%。很顯然,公司在大規模擴充規模與產能。

據年中報,在建工程中,包括眉山4萬噸榨菜項目、四川惠通2萬噸原料池項目、1.6萬噸的脆口榨菜項目、遼寧5萬噸泡菜項目,烏江涪陵榨菜綠色智能化生產基地。粗略估算,這有12.6萬噸的產能擴充,而2018年公司的產能為14.4萬噸。

(來源:涪陵榨菜年中報)

其中,擴充的產能中,包括脆口、泡菜等新品類。特別是泡菜,是榨菜行業規模的5-8倍。此前,公司通過收購四川惠通,年中報佔比較年初下降0.71個百分點,主要原因還是泡菜工業化工藝比較難。不過泡菜行業本身並無強勢品牌,公司還有機會。

未來,新建產能全部釋放後,將再造一個涪陵榨菜。並且,公司的銷售辦事處從37個增長至年中的67個,年底怕有望突破100個。

產能上來了,辦事點上來了,未來營銷給力,就等終端銷售放量。這是增量市場的一個邏輯。

2、存量市場還有機會

2003-2018年,包裝榨菜行業收入由19.6億元增長至53.5億元,年複合增速為6.9%。

目前公司正在擴大產能,為將來的發展打基礎,同時也有利於增強公司的競爭力。未來幾年,涪陵榨菜維持正常的7%左右銷量增速並不難。

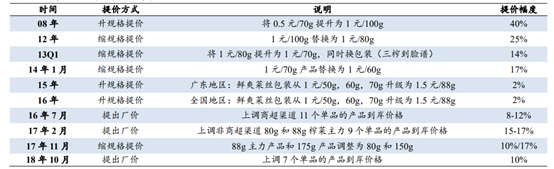

除了量上,還有提價方面的邏輯。過去10年,涪陵榨菜一共提價10次,提升方式包括升規格提價、縮規格提價、提出廠價。特別是,2016年後,公司引來提價高峯,不過今年開始頻繁提價對於終端庫存以及終端的銷售造成不小壓力。

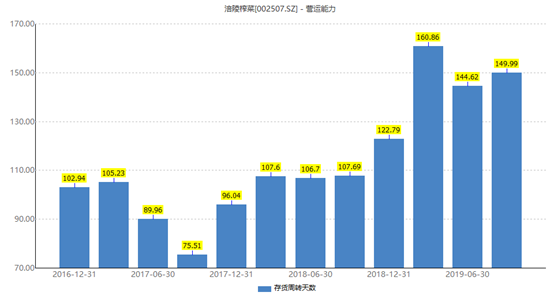

三季度末,公司存貨週轉天數高達149.99天,創下2007年以來(除今年一季度末的160.86天)的新高,這本身就反應公司的庫存壓力較高。

可預見的是,涪陵榨菜未來提價不會太過頻繁,大概率會追隨每年GDP的增速,維持在6%左右。

銷量和價格分別有7%、6%的提升,那麼未來每年的營收年複合增長率維持在13%左右,淨利潤增速可能會稍稍高於營收增速。

三、尾聲

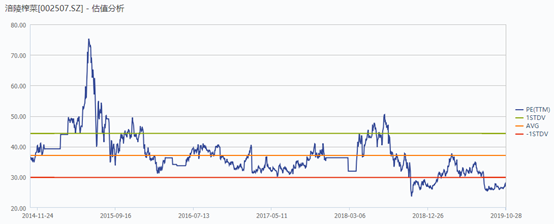

過去5年,涪陵榨菜的市盈率中位數在37倍左右,而目前僅有27倍左右,低於歷年來的估值下線。當然,這個估值水平也遠低於中炬高新、恆順醋業、海天味業等消費白馬。

未來每年淨利潤增速有望維持15%左右,合理的估值大致在20-25倍。目前,涪陵榨菜27倍的估值不算太便宜,更算不上絕望。針對於偏保守投資者,可以保持持續關注,如果股價在跌一跌,跌出一定的安全邊際,是最好不過的了。