機構:東吳證券

評級:買入

投資要點

基礎物業樹品牌,嫁接增值服務。綠城服務主要依賴基礎物業服務業務來樹立品牌,進而通過增值服務來實現盈利。公司 2019 年上半年諮詢服務、園區服務毛利率均超過了 30%,遠高於傳統物管服務毛利情況,增值服務重要性不言而喻。從增值業務後續開展看,公司在管項目位於一二線城市比例高,客户對增值服務的支付意願和支付能力強;且優質的物管服務為小區物業和業主之間打下更為密切的基礎,物業推廣相關服務時難度更小。

三大業務協同發展,共鑄物管全產業鏈服務。1)物業管理:規模製勝,品牌領先。截至 19H1,綠城物業管理儲備面積 2.07 億平米,在管面積達 1.84 億平米,累計合同面積達 3.91 億平米;公司成長潛力較強,合約面積/在管面積達到 212%。公司外拓方式傾向於招投標,收併購逐漸減少。外拓方式中招投標方式逐漸成熟,優勢在於不需要額外花費資金獲取項目。2)諮詢服務:B 端業務全方位覆蓋,盈利能力持續提升。截至 19H1,綠城在建物業服務、管理諮詢服務收入佔比分別是 82%、18%,毛利率持續提升至 38.1%。3)園區服務:品質為上,新業務後來居上。

2018 年公司園區服務收入為 13.10 億元,同比增長 46%,2014-2018 年該業務平均複合增速達 74.4%,為三大業務中發展速度最快的業務。

19H1該業務毛利率回升至 31.3%,同比提升 1.1 個百分點,預計後續隨着諸多園區服務業務的成熟,業務毛利率有望持續回升。

中短期物管行業仍最看重規模增長。收入端增長主要依賴於在管面積提升,以綠城服務為例,量、價對收入增長的貢獻度分別為5%、95%;面積端擴容主要有內生增長和外延拓展兩個方式,公司具備超強的市場化拓展能力,品牌推動招投標中籤率持續高位。綠城服務在管面積中僅僅21%來自綠城集團。

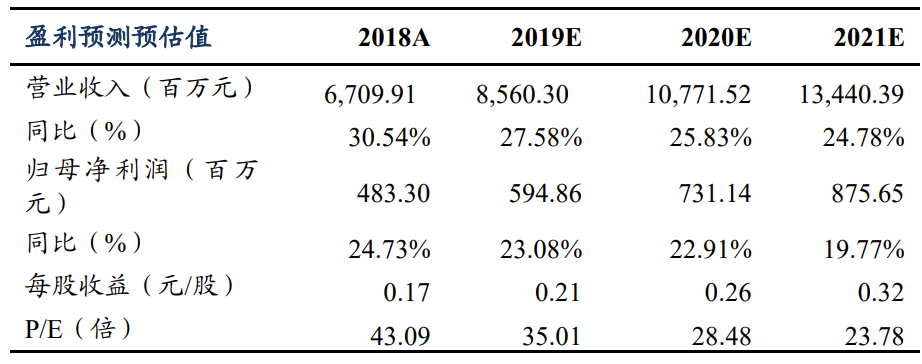

投資建議:綠城服務作為物管行業全方位生活服務商,規模優勢顯著,在管面積穩健增長、儲備面積豐富,推動業績穩健增長;公司口碑和服務品質領先同業,客户粘性和外拓能力較強;項目佈局集中核心一二線城市,未來業主增值服務潛力可期。我們預計2019-2021年公司EPS分別為0.21、0.26、0.32元人民幣,對應PE分別為35.01、28.48、23.78倍,首次覆蓋予以“買入”評級。

風險提示:行業銷售規模大幅下滑;按揭貸款利率大幅上行;房地產政策大幅收緊;房企資金成本大幅上行。