作者:鄢凡團隊

來源:招商電子

事件:

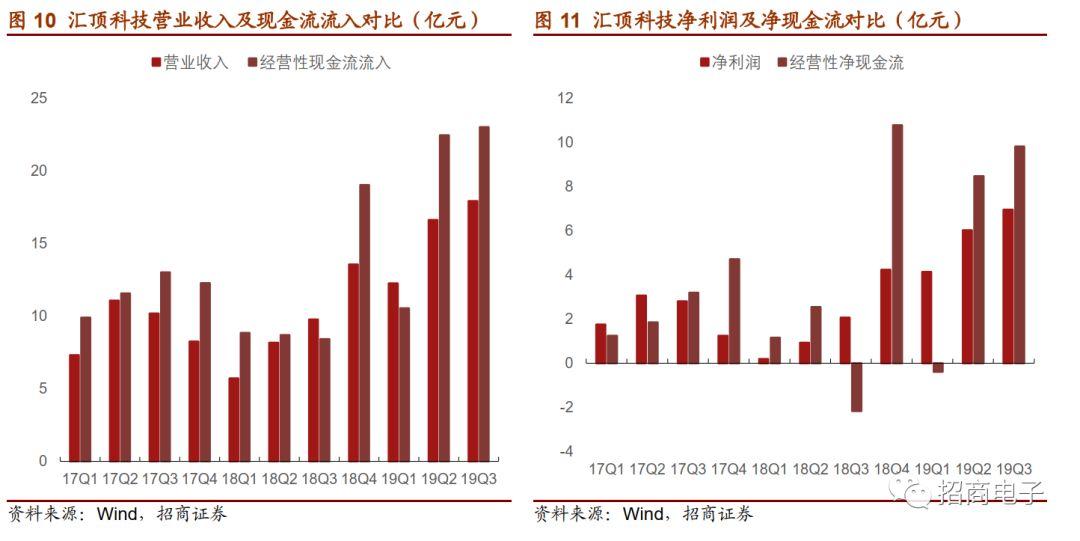

匯頂科技發佈2019年三季報,前三季度實現營收46.78億元,同比增長97.77%。歸母淨利17.12億,同比增長437.22%。綜合財報及業績説明會,我們點評如下。

點評:

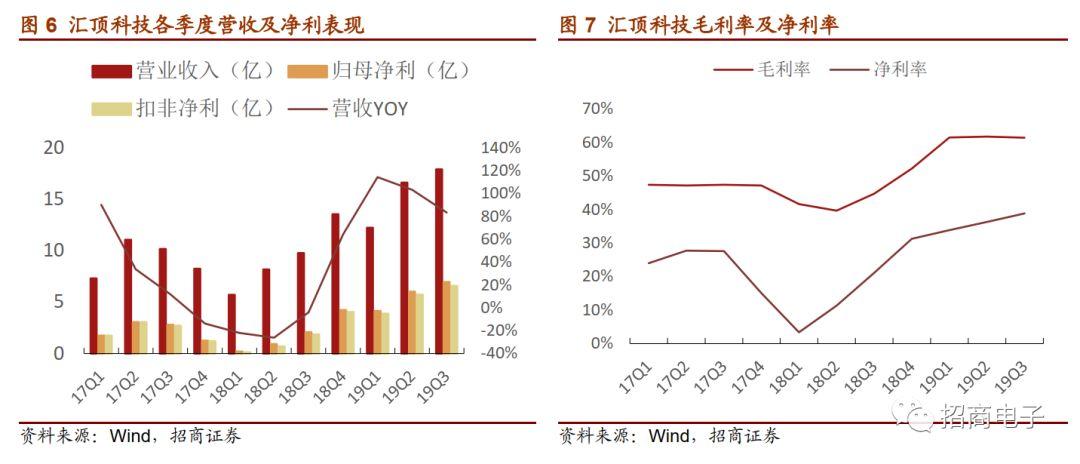

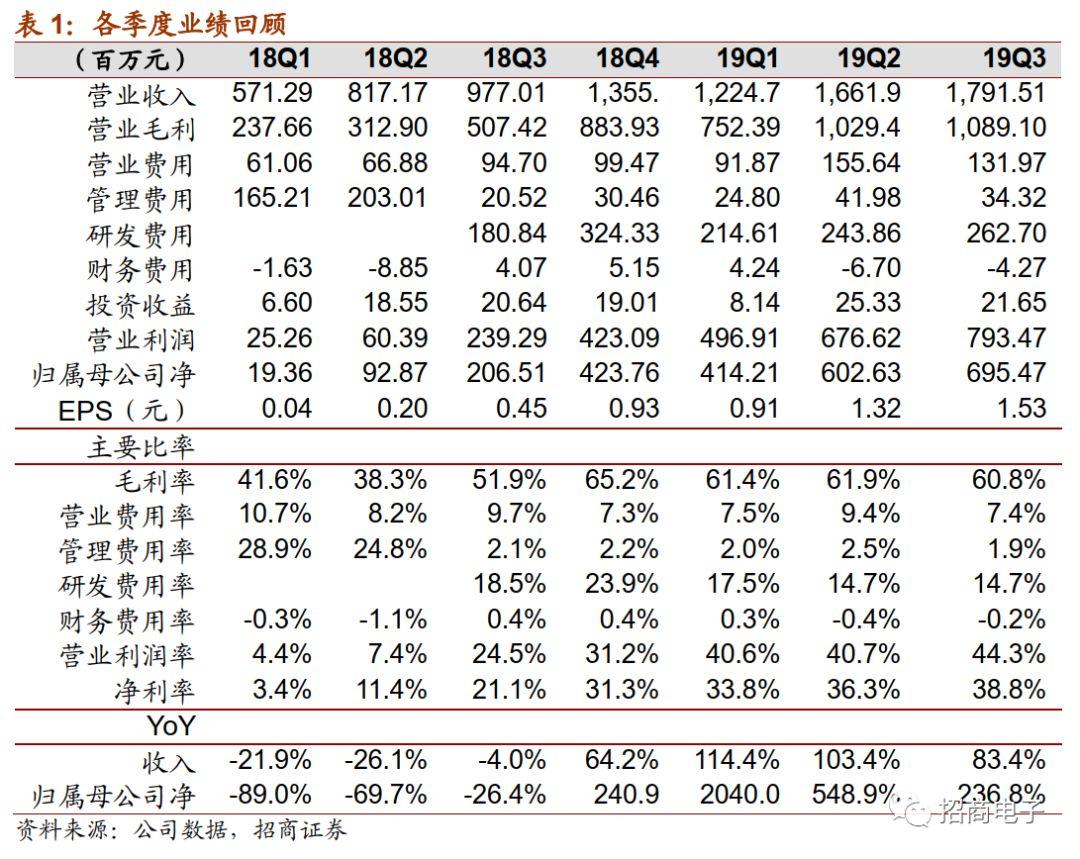

1、公司業績符合預期,費用改善助力淨利率提升:匯頂科技前三季度實現營收46.78億元,對應Q3單季17.92億元,同比增長83.37%,環比亦進一步提升了7.80%,主要受屏下指紋產品持續放量推動。公司屏下指紋產品在三季度繼續保持了90%以上的市佔率,典型機型包括華為Mate 30、小米9、vivo iQOO、OPPO Reno等(累計獲85款機型商用),預計單季度出貨量在4000萬以上。

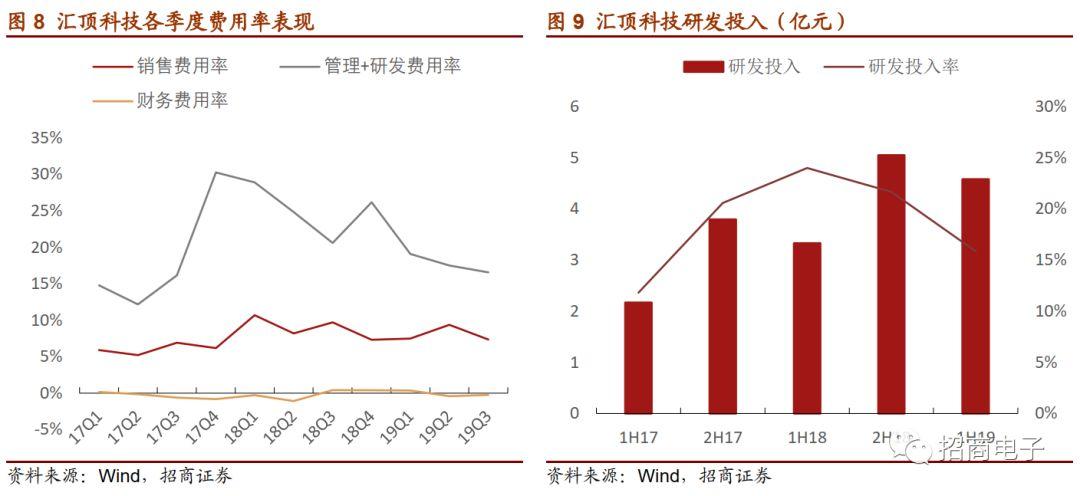

毛利方面,公司Q3毛利率60.79%,環比微降1.15個百分點,主要受IOT新品放量影響;雖然毛利率有所下降,但得益於費用率改善,公司淨利率仍環比提升了2.56個百分點。公司Q3單季銷售費用率為7.37%,環比降低2.00個百分點,管理費用率1.92%,環比降低0.61個百分點。凸顯了公司在營收增速向好的同時,還大力優化內部管理,提升經營效率。

2、研發持續投入,新品引領市場:上市以來,公司大力投入研發,並於2018年推出業界領先的屏下指紋識別芯片,助力今年業績爆發。但公司並未止步於此,2019年研發力度進一步加碼,前三季度研發費用高達7.21億元,對應單三季度研發費用2.63億元,同比增長45.26%,環比進一步加速。得益於高強度研發投入,公司新品取得進一步突破:(1)屏下指紋方面,搭載公司超薄屏下指紋方案的機型將於Q4正式量產。同時公司在LCD屏下指紋方案上亦取得了突破,有望在年內實現商用。這兩款屏下指紋芯片將成為公司未來的新增長點。同時不斷拉大公司與競爭對手的差距。(2)IOT產品方面,小米於6月份推出了米家智能門鎖,採用了公司的指紋+安全MCU方案;而vivo在9月份推出的TWS耳機,則首發了公司的入耳檢測+觸控二合一的單芯片解決方案,公司採用電容觸控,相比傳統的光學觸控,具備無需開窗、外觀限制小、結構易防水等優勢。後續伴隨着TWS耳機市場的爆發,公司將深度受益。

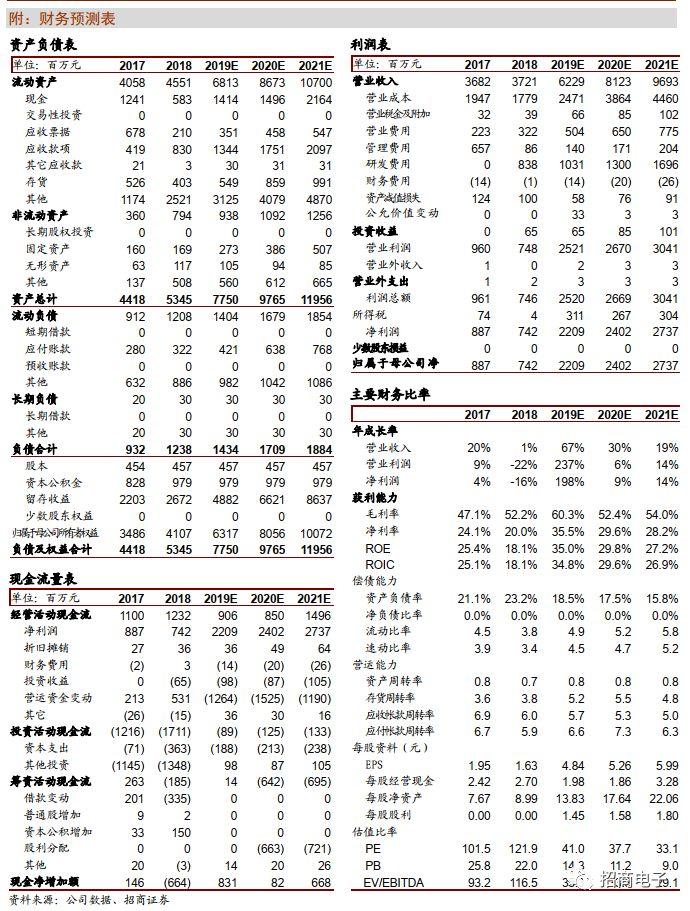

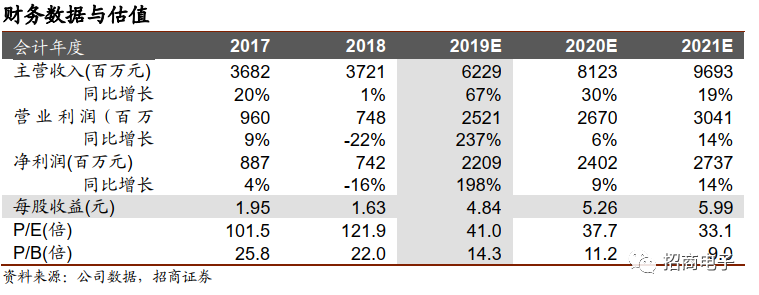

維持“審慎推薦-A”評級:匯頂科技主打產品屏下指紋芯片領先優勢明顯,後續還將量產超薄、LCD屏下指紋新品,不斷強化其競爭優勢。同時公司正積極推進平台化戰略,通過不斷擴張新市場新產品,平滑單一品類對公司業績波動的影響,還可為客户提供整套解決方案。前期匯頂科技公告擬收購NXP VAS業務,如併購順利落地,匯頂科技還將獲得全球領先的音頻芯片及算法優質資產,卡位音頻交互入口。看好匯頂作為國內芯片設計龍頭的長期發展。預計公司19/20/21年歸母淨利分別為22.09/24.02/27.37億元;對應EPS分別為4.84/5.26/5.99元,對應當前股價分別為41.0/37.7/33.1倍,維持“審慎推薦-A”評級。

風險提示:收購整合風險,競爭加劇單價下降,新品開發進展不及預期。

附錄:匯頂科技Q3業績説明會要點:

(1)安全性方面:指紋識別產品的核心參數主要有:解鎖成功率(FRR)和安全性(FAR),我們對上述兩大參數都很重視。

具體到技術路線,目前在手機生物識別領域,我們堅定看好光學技術。我們的光學屏下指紋產品有85款機型,上億用户在使用,這一數字還在快速增加,客户和市場都非常認可我們的產品安全性。

(2)明年市場需求:展望明年,OLED的量會持續增長。目前幾乎所有的OLED機型都採用了我們的屏下指紋識別技術。當然除OLED之外,還有很多的LCD機型,LCD屏下指紋產品將成為我們明年的新增長點。

5G方面,明年5G手機滲透率會顯著提升,公司的超薄方案在5G機型上也受到了客户的認可。事實上市場總量的多少,我們並沒有那麼關心。我們更多關注市場的本質,即如何給客户提供最合適的生物識別方案,為客户帶來價值。

(3)新品的進展:超薄指紋方案已經較為成熟,而且後續還有進一步升級的空間。比如説摺疊屏手機方案對厚度的要求更加嚴苛,那麼我們也會開發新品,通過技術創新,為客户帶來更多的體驗提升。LCD屏下指紋方面,過去這塊有一定技術問題,但是我們找到了可能的解決方案,希望可以在今年完成技術商用。